Advertisement

- レノボ・グループがバーゲンで取引されているのか、それとも現金化の時期なのか、気になりませんか?あなただけではない。多くの投資家がレノボの真価に疑問を抱いている。

- レノボ・グループの株価は先週10.9%下落し、過去1ヶ月では13.4%下落した。それでも年間では11.3%、5年間では110.0%の大幅上昇だ。

- 最近のヘッドラインでは、レノボのグローバルな拡大計画や、AIやクラウドコンピューティング分野での新たな提携が取り上げられている。こうした動きは投資家の興奮をかき立て、株価の長期的なアウトパフォームに貢献している可能性がある。しかし、今月に入ってテクノロジー株のボラティリティが高まったことで、このセクター全体のセンチメントが変化し、直近の反落の一部が説明できるかもしれない。

- 数字を見ると、レノボ・グループのバリュエーションスコアは5/6であり、ほとんどの評価指標において魅力的な価格であることを示唆している。今後のセクションでは、Lenovoに通常使用される主なバリュエーション手法を探ります。さらに、この銘柄の見方を変える可能性のある、価値を評価する新しいアプローチも紹介する。

レノボ・グループの過去1年間の11.3%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ1:レノボ・グループの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在の価値に割り戻して企業の本質的価値を見積もる手法です。これにより、投資家は、将来の業績に対する現実的な予想に基づいて、事業の価値を知ることができます。

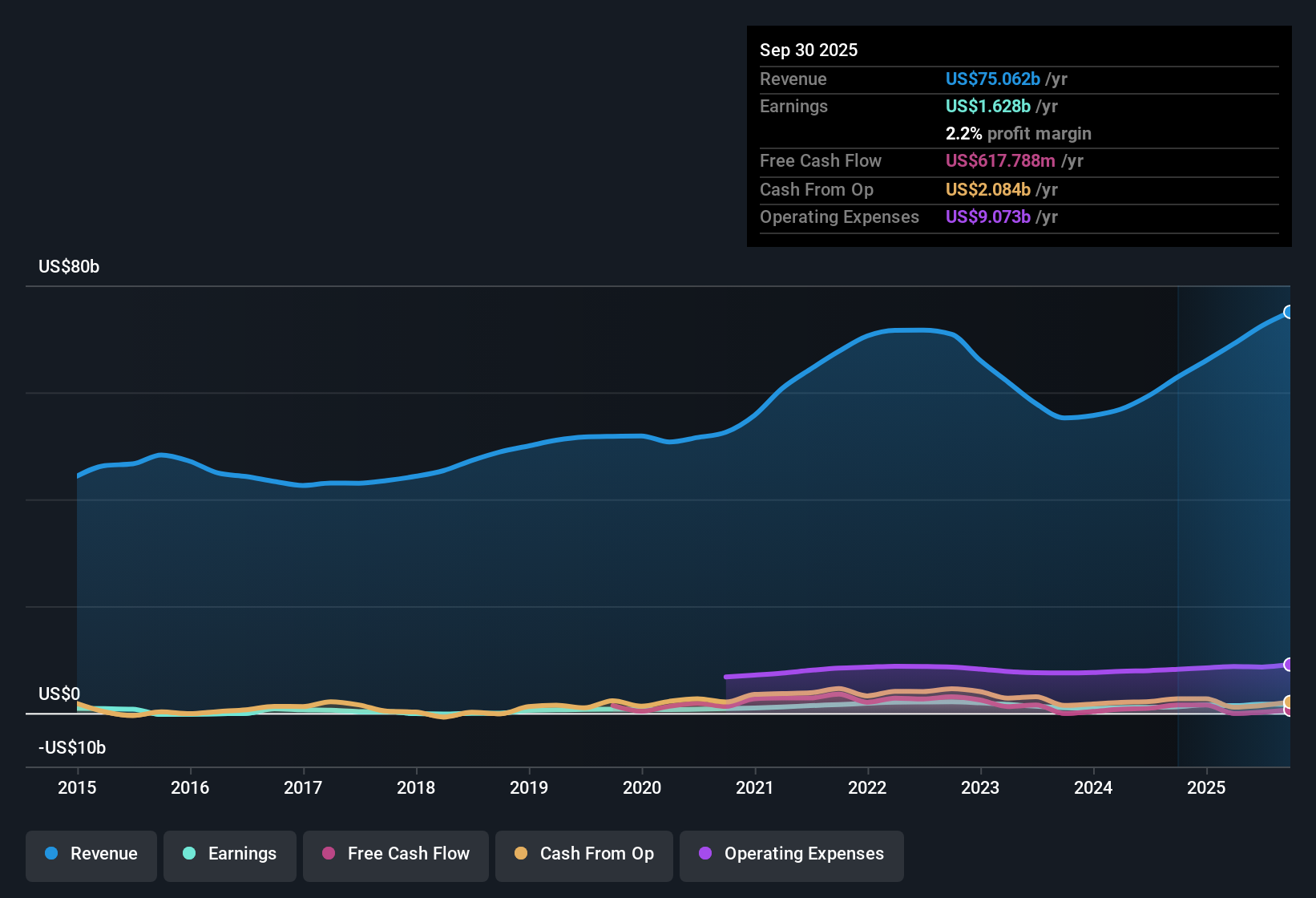

レノボ・グループの現在のフリー・キャッシュフローは、直近の事業または投資コストを反映して、マイナス3億6,180万ドルとなっている。今後については、アナリストの予測は大幅な改善を示している。同社は、2028年までに23億ドルのフリーキャッシュフローを生み出すと予想されており、シンプリー・ウォールストリートは、今後10年間のさらなる成長を予測している。10年後の予測では、フリー・キャッシュフローは徐々に増加し、将来的には20億ドルを超える可能性がある。

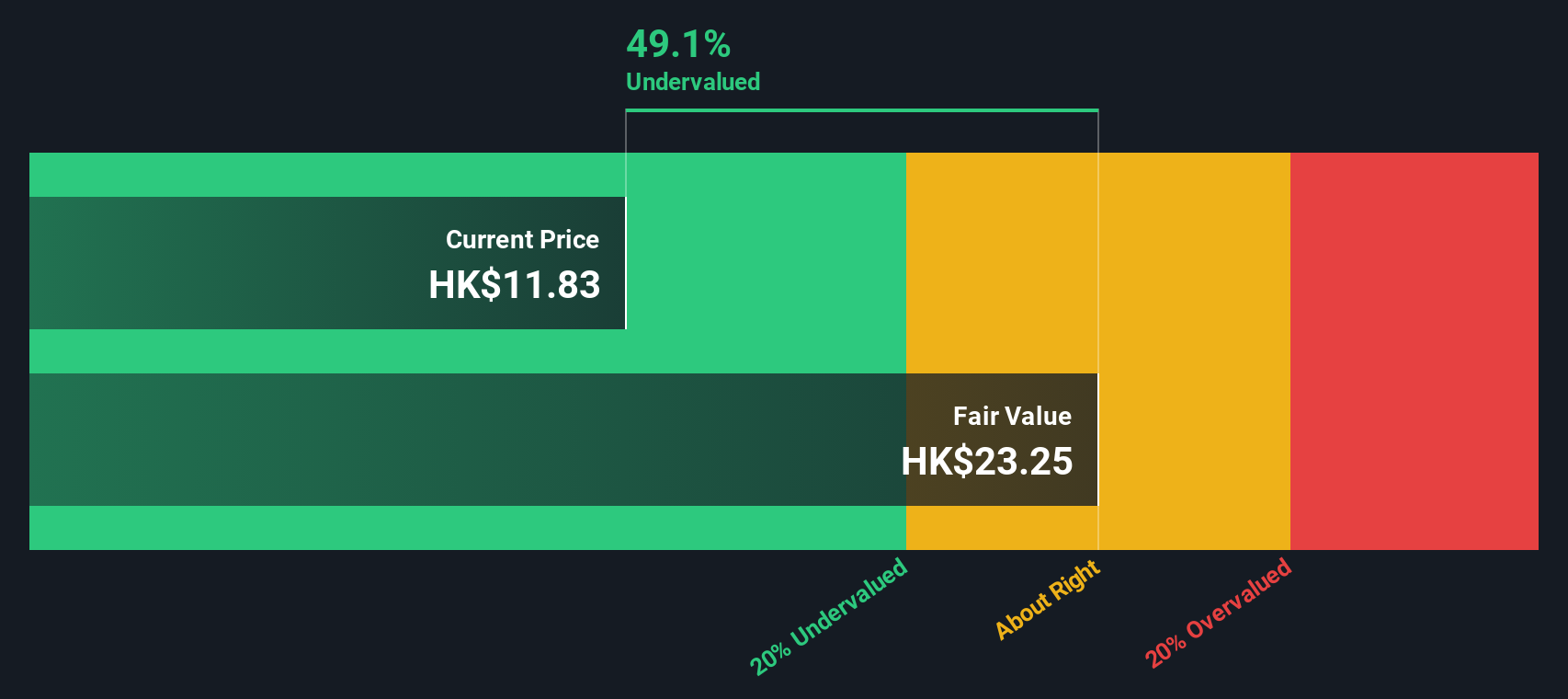

このDCFモデルによると、レノボ・グループの推定公正価値は1株当たり19.06ドル。DCFによると、株価はこの本源的価値に対して49.3%のディスカウントで取引されているため、現在株価は半分近くまで大幅に過小評価されているようだ。

結果割安

当社の割引キャッシュフロー(DCF)分析は、Lenovo Groupが49.3%割安であることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて894以上の割安株を発見してください。

レノボ・グループのフェア・バリューの算出方法の詳細については、会社レポートのバリュエーション・セクションをご覧ください。

アプローチ2: レノボ・グループの株価収益率 (P/E)

Lenovo Groupのような確立され、一貫して利益を上げている企業にとって、株価収益率(PER)倍率は一般的かつ実用的な評価基準です。この指標は基本的に、投資家が会社の収益1ドルに対して現在支払う意思がある金額を示すもので、相対的な価値の迅速な基準を提供します。

ある銘柄の「正常な」または「公正な」PERは、予想される将来の成長、リスク要因、および市場環境全体の影響を受ける。急成長と安定収益が期待される企業は一般的にPERが高く、リスクが高い、または成長見込みが低い企業は低い倍率が正当化されます。

現在、レノボのPERは9.36倍。これは、ハイテク業界平均の21.96 倍を大きく下回り、同業他社平均の31.28 倍を大きく下回っている。一見すると、レノボの株価は主要ベンチマークと比較して魅力的な評価を受けているように見える。しかし、業界平均や同業他社平均と比較するだけでは、大まかなトレンドしか把握できず、レノボの事業特有の要因を見落とす可能性があります。

そこで、Simply Wall Stの「フェア・レシオ」の出番となる。Lenovoのフェア・レシオは16.90倍で、これは同社の予想利益成長率、利益率、事業リスク、時価総額、およびLenovoに固有のその他の要因を考慮した水準です。これは、同業他社や業界平均だけよりも、より調整された信頼性の高い比較を提供します。

レノボの現在のPER倍率は9.36倍であるのに対し、フェア・レシオは16.90倍であり、全体像を考慮すると、株価は明らかに割安に見える。

結果割安

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1417社をご覧ください。

あなたの意思決定をアップグレード:レノボ・グループの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業についてのあなたのストーリーです。あなたがLenovo Groupの将来について持っている仮定と信念のセットで、収益成長率、利益率、および適正価格についてのあなたの予測を含みます。

ナラティブを使用すると、レノボのストーリーを財務予測にリンクさせ、それを使用してパーソナライズされた公正価値を見積もることができます。このアプローチは単純な比率を超え、あなたの投資アイデアをテストし、会社の将来性に対するあなたの見方が進化するにつれて数字がどのように変化するかを見ることができます。

シンプリー・ウォールセントのコミュニティ・ページでは、ナラティブは簡単でアクセスしやすいツールです。自分で作成したり、何百万人もの投資家が作成したものをフォローしたり、他の視点と自分の視点がどのように一致しているかをすぐに確認することができます。

ナラティブは、あなたの公正価値の見積もりとレノボの現在の市場価格との比較を直接示すことで、売買の判断をより明確にします。ニュースや業績が発表されると自動的に更新されるため、常に最新の情報を入手することができます。

例えば、レノボの収益が26億ドルに急増し、1株当たり16.07香港ドルまで支払っても問題ないと考える投資家がいる一方で、より慎重な見方では、フェアバリューはわずか11.0香港ドルとなっています。あなたのナラティブは、あなたにとって何が理にかなっているかを決めるのに役立ちます。

レノボ・グループにはまだ続きがあると思いますか?レノボ・グループのストーリーにはまだ続きがあると思いますか?

Simply Wall Stによるこの記事は一般的なものです。当社は、偏りのない方法論により、過去のデータおよびアナリストの予測のみに基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Lenovo Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSEHK:992

Advertisement