Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることである』。 事業が破綻するときには負債が絡むことが多いので、企業のリスクの高さを調べるときにバランスシートを考慮するのは当然のことだ。 中盛集団控股有限公司(HKG:881)は、事業において負債を使用していることがわかる。 しかし、株主は負債の使用を心配すべきなのだろうか?

この技術はコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる20銘柄を発見しよう。

借金はいつ危険か?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できなくなったとき、負債やその他の債務はビジネスにとって危険なものとなる。 資本主義の一部には、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスがある。 しかし、より頻繁に発生する(しかし依然としてコストがかかる)のは、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を恒久的に希薄化させなければならない場合である。 しかし、希薄化の代わりに負債を活用することで、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

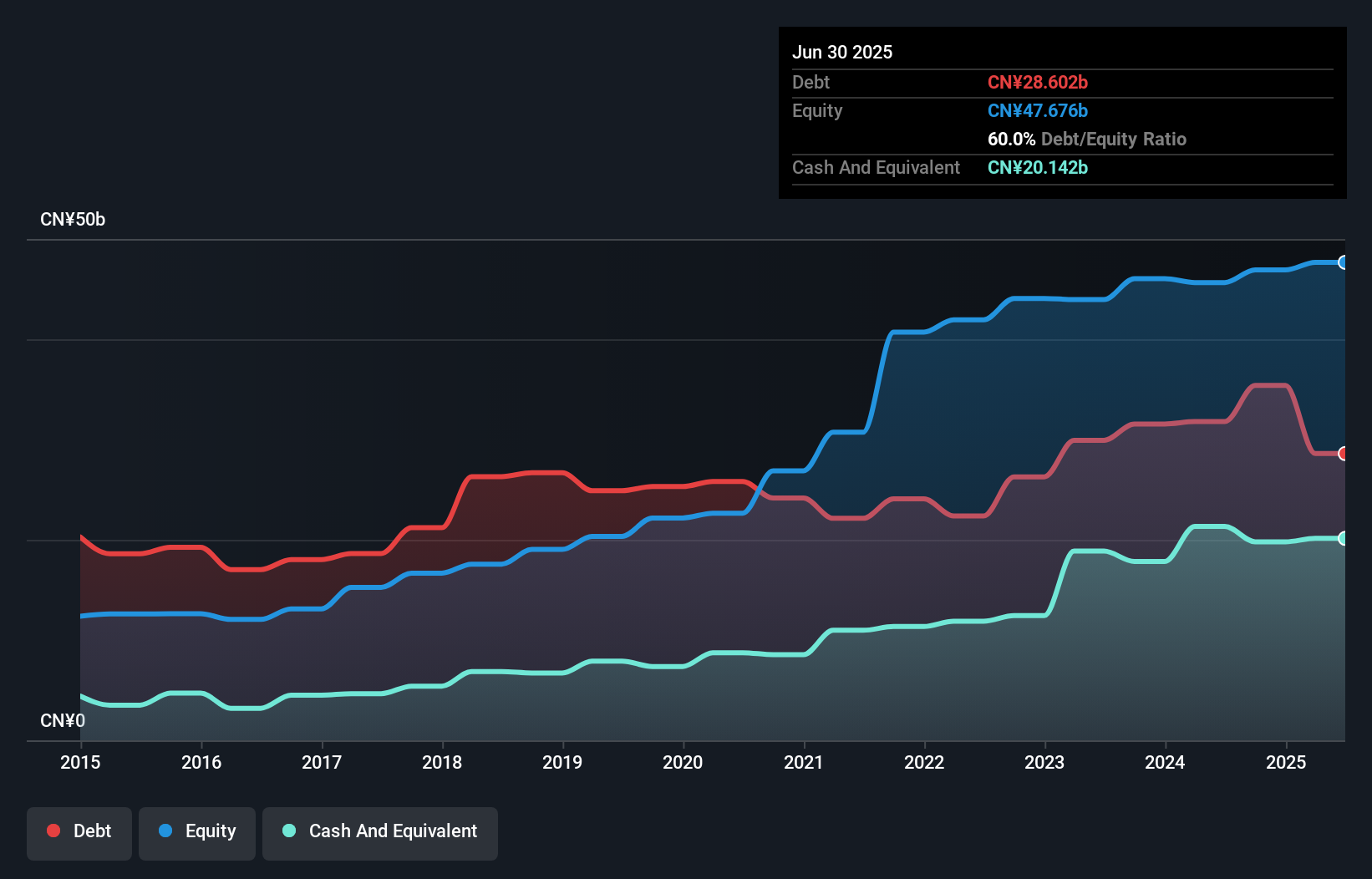

中盛集団ホールディングスの純有利子負債は?

中盛グループホールディングスの2025年6月時点の有利子負債は286億元で、前年の318億元から減少している。 しかし、現金は201億円あり、純有利子負債は84.6億円である。

中盛集団ホールディングスの負債の推移

最新の貸借対照表データを拡大すると、中盛グループホールディングスの負債は、12ヶ月以内に386億円、それ以降に216億円となっている。 これらの債務を相殺するために、201億円の現金と、12ヶ月以内に期限の到来する46.7億円の債権がある。 つまり、負債は現金と短期債権の合計より354億円多い。

この不足額が同社の時価総額282億円を上回っていることを考えると、貸借対照表をじっくり見直したくなるのも無理はない。 同社がバランスシートを早急に一掃しなければならないシナリオでは、株主が大規模な希薄化を被る可能性が高いと思われる。

企業の収益に対する負債を評価するため、純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレストカバー)で割って計算する。 このように、負債の絶対額と支払金利の両方を考慮する。

EBITDAに対する純負債が1.4倍、インタレストカバーが4.2倍であることから、中正集団控股はおそらくかなり合理的な方法で負債を使用していると思われる。 しかし、利払いは、その負債がどの程度手頃なのかを考えさせるに十分なものであることは確かだ。 株主は、中盛グループホールディングスのEBITが昨年26%減少したことを認識すべきである。 このまま減少が続けば、債務返済は菜食主義者の大会でフォアグラを売るよりも難しくなるだろう。 負債について貸借対照表から最もよくわかるのは間違いない。 しかし、中正集団ホールディングスが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをご覧いただきたい。

なぜなら、企業は紙の利益では負債を支払えないからだ。 そこで論理的なステップとして、実際のフリー・キャッシュ・フローに見合ったEBITの割合を見ることになる。 過去3年間、中盛グループ・ホールディングスは、EBITの61%に相当する強力なフリーキャッシュフローを生み出しており、これは我々が期待するものとほぼ同じである。 このキャッシュフローは、負債を減らしたいときに減らせることを意味する。

当社の見解

中興集団ホールディングスがEBITを伸ばそうとしている(伸ばせない)ことを考えると、確かに熱狂的ではない。 しかし、少なくともEBITをフリー・キャッシュフローに変換する能力はかなり高い。 大局的に見れば、中正集団HDの負債利用が同社にリスクをもたらしていることは明らかだ。 すべてがうまくいけば、リターンは高まるはずだが、裏を返せば、負債によって資本が永久に失われるリスクが高まるということだ。 負債についてバランスシートから最も多くを学べることは間違いない。 しかし結局のところ、どの企業もバランスシートの外に存在するリスクを含みうる。 こうしたリスクを見つけるのは難しい。どの企業にもあるのだが、 中正集団ホールディングスの警告サインを1つ 見つけた。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Zhongsheng Group Holdings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてSEHK:881

Advertisement