Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 つまり、企業のリスクを評価する際、負債(通常、倒産に関与する)が非常に重要な要素であることを、賢明な投資家たちは知っているようだ。 チャイナ・リソーシズ・ランド・リミテッド(HKG:1109)のバランスシートには負債がある。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

トランプ大統領はアメリカの石油・ガスを「解き放つ」ことを公約しており、これらの15銘柄はその恩恵を受けそうな展開を見せている。

借金はいつ問題になるのか?

借金は企業が成長するためのツールだが、もし企業が貸し手に返済できないのであれば、その企業は貸し手の言いなりになってしまう。 最終的に、企業が法的な債務返済義務を果たせなければ、株主は何も手にすることができない。 このような事態はあまり一般的ではないが、負債を抱えた企業が、貸し手から窮迫した価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 負債水準を検討する際には、まず現金と負債の両方を合わせて検討する。

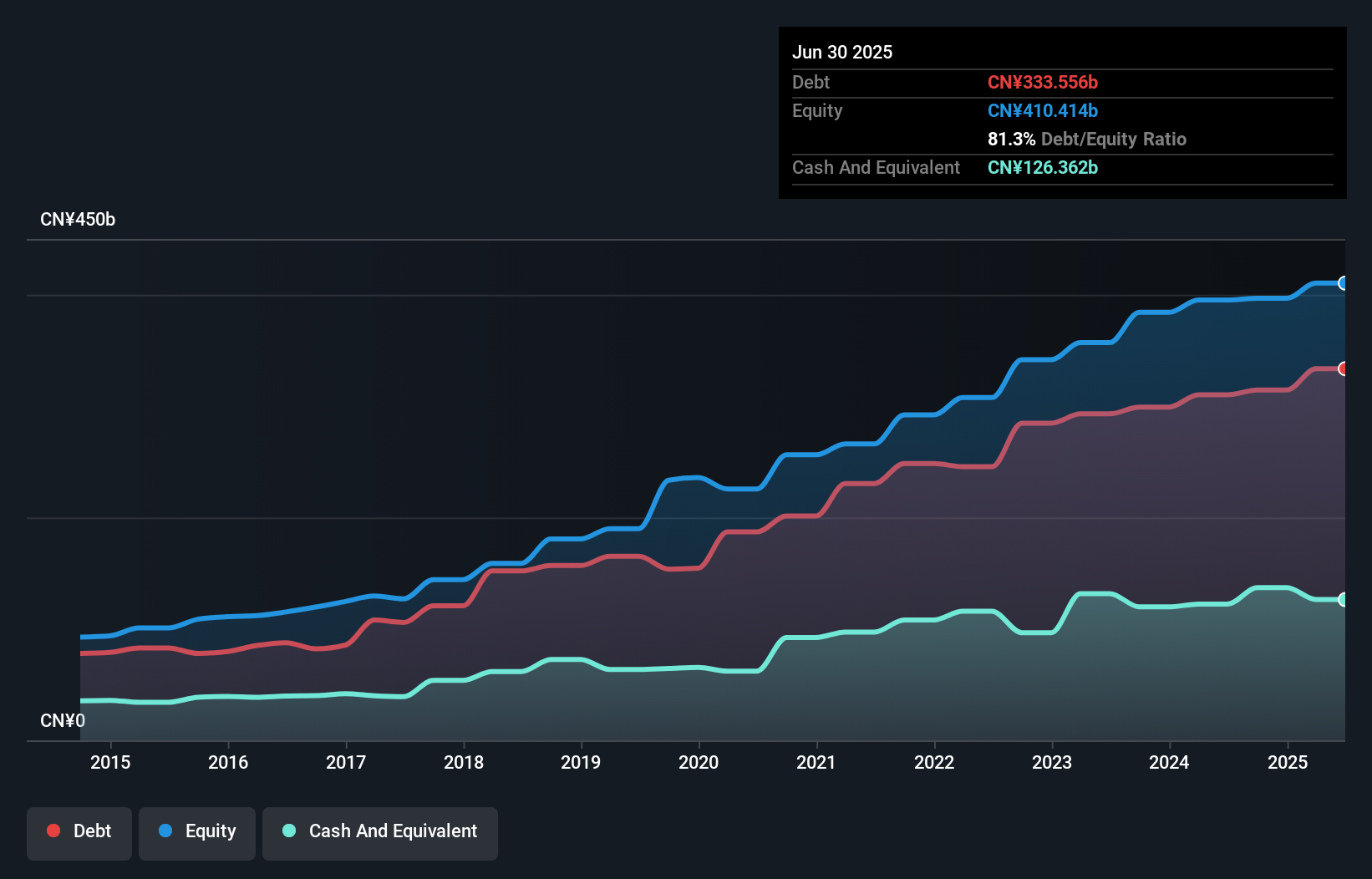

チャイナ・リソーシズ・ランドの負債額は?

下のグラフをクリックすると過去の数字を見ることができるが、2025年6月現在、中国資源ランドは3,336億円の負債を抱えており、1年前の3,101億円から増加している。 ただし、手元資金が1,264億円あるため、純有利子負債は約2,072億円と少なくなっている。

中国資源ランドの負債について

最新の貸借対照表データによると、中国資源ランドは1年以内に4,785億円、それ以降に2,598億円の負債がある。 その一方で、12ヶ月以内に返済期限の到来する現金1,264億円、債権1,230億円がある。 つまり、現金と期近債権を合わせると4,889億円の負債がある。

この赤字は1,989億円の会社に影を落としており、まるで巨像が凡人の上にそびえ立っているようだ。 だから、私たちは間違いなくバランスシートを注意深く見ている。 結局のところ、中国資源ランドは、債権者から返済を要求された場合、おそらく大規模な資本増強が必要になるだろう。

私たちは、利益に対する負債水準について知るために、主に2つの比率を使っている。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)です。 したがって、減価償却費の有無にかかわらず、利益に対する有利子負債を検討する。

チャイナ・リソーシズ・ランドのEBITDAに対する有利子負債の比率は3.9であり、これは多額の負債を意味するが、それでもほとんどのタイプのビジネスにとってはかなり合理的である。 しかし、インタレスト・カバレッジは82.3と非常に高く、負債にかかる支払利息が現在かなり低いことを示唆している。 チャイナ・リソーシズ・ランドは昨年、EBITを6.3%増加させた。 この数字に驚くことはないが、負債に関してはプラスである。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし最終的には、事業の将来の収益性が、チャイナ・リソーシズ・ランドが長期的にバランスシートを強化できるかどうかを決定する。 将来性を重視するなら、アナリストの利益予測を示したこの無料レポートをご覧ください。

最後に、事業が負債を返済するにはフリーキャッシュフローが必要です。 そのため、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 直近の3年間で、チャイナ・リソーシズ・ランドは、EBITの64%に相当するフリー・キャッシュ・フローを記録している。 この冷徹なキャッシュは、負債を減らしたいときに減らせることを意味する。

当社の見解

チャイナ・リソーシズ・ランドが負債総額を維持しようとしていることを考えると、確かに熱心とは言えない。 しかし、少なくともEBITで支払利息をカバーできていることは確かだ。 バランスシートを見て、これらの要素を考慮すると、負債が中国資源ランド株を少しリスキーにしていると考える。 そのようなリスクを好む人もいるが、私たちは潜在的な落とし穴に留意している。 負債のレベルを分析する場合、バランスシートから始めるのは当然だ。 しかし最終的には、どの企業も貸借対照表の外に存在するリスクを含みうる。 チャイナ・リソーシズ・ランドについて 1つの警告サインを確認 したので、それを理解することが投資プロセスの一部となるはずだ。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、China Resources Land が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてSEHK:1109

Advertisement