Advertisement

世界市場がインフレ率の変動と慎重な金融政策を特徴とする情勢の中を進む中、香港の市場ダイナミクスは投資家にユニークな機会を提供している。このような状況において、インサイダー保有率の高い企業は特に魅力的である。なぜなら、インサイダー保有率は、その企業の成長見通しやガバナンスに対する、その企業に最も近い人々の強い信頼を示すことが多いからである。

香港でインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| ニューホライズン・ヘルス (SEHK:6606) | 16.6% | 62.3% |

| フェンビ (SEHK:2469) | 32.1% | 43% |

| 美图 (SEHK:1357) | 38% | 33.7% |

| アディコンホールディングス (SEHK:9860) | 22.3% | 29.6% |

| 天都キャピタル (SEHK:1973) | 34% | 70.5% |

| 浙江閏モーター科技 (SEHK:9863) | 14.2% | 73.8% |

| 北京愛徳科技 (SEHK:2251) | 27.4% | 83.9% |

| バイオシトゲン製薬(北京) (SEHK:2315) | 13.9% | 100.1% |

| オキュメンション・セラピューティクス (SEHK:1477) | 17.7% | 93.7% |

インサイダー保有率の高い急成長中の SEHK 企業」スク リーナーの全 53 銘柄リストはこちら。

スクリーナーの結果からの抜粋を検証する。

バイディ (SEHK:1211)

シンプリー・ウォールストリート・グロース・レーティング★★★★☆☆

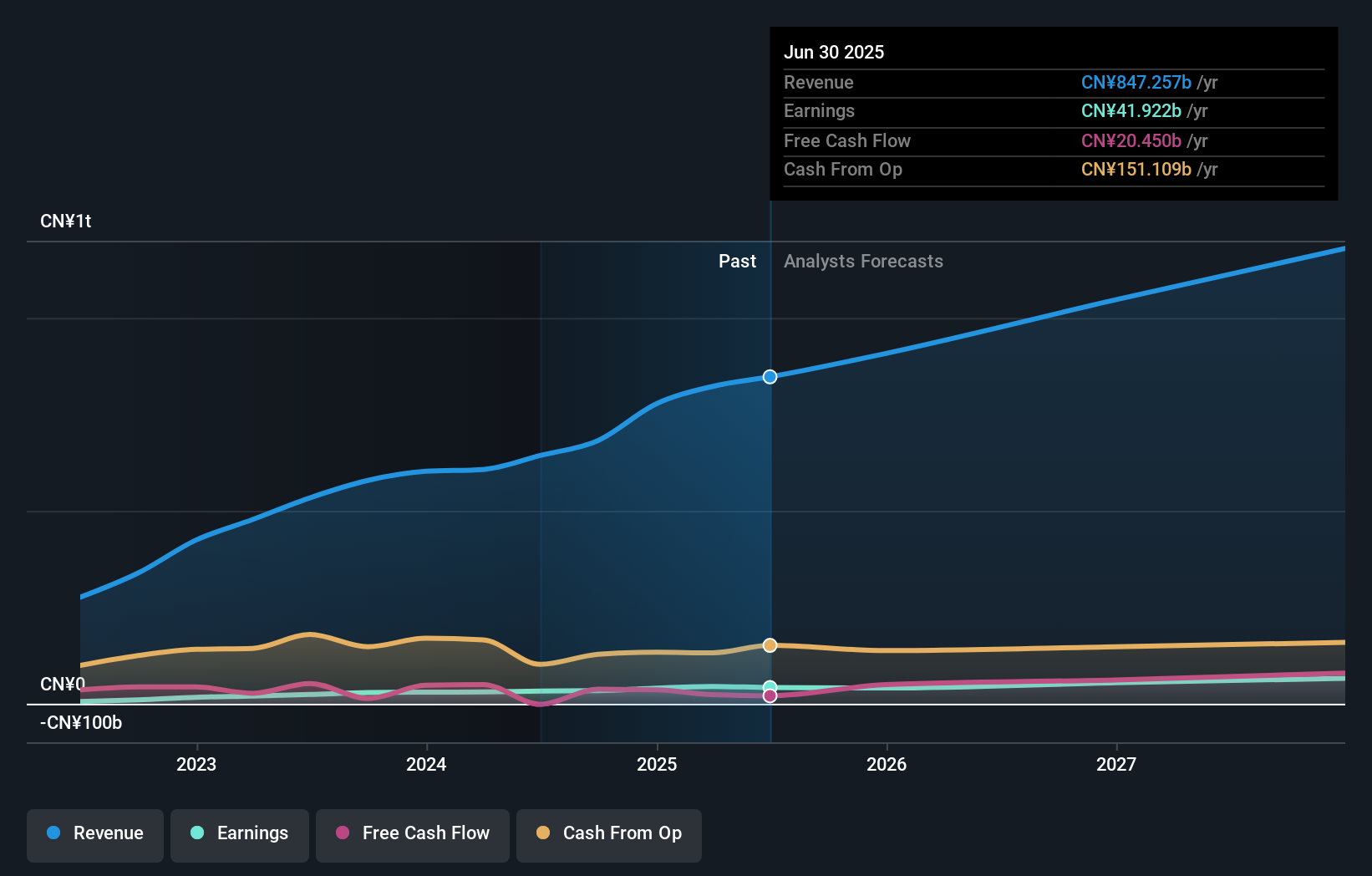

概要BYD Company Limited は、中国、香港、マカオ、台湾、およびその他の国際市場で自動車と電池の分野で事業を展開しており、時価総額は約 7,254 億 8,000 万香港ドル。

事業内容同社の収益は、中国、香港、マカオ、台湾、および海外を含むさまざまな地域における自動車およびバッテリー部門から生み出されている。

インサイダー保有率30.1%

収益成長予測:年率14.5

香港のインサイダー保有率が高い成長企業であるBYDは、過去1年間の収益が52.7%増と堅調な業績を示している。売上高は年率14.5%、利益は14.7%の成長が予想され、香港市場平均の7.9%、11.9%を上回る。同社の株主資本利益率は22.2%と高く、推定公正価値(29.5%)に対して大幅なディスカウントで取引されているにもかかわらず、効率的な経営と収益性の可能性を示している。メキシコでのピックアップトラックBYD SHARKのような最近の戦略的な製品の発売は、同社の革新的な軌道とグローバルな市場拡大の努力を強調し、競争圧力の中で同社の成長プロファイルを強化しています。

J&T グローバルエクスプレス (SEHK:1519)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

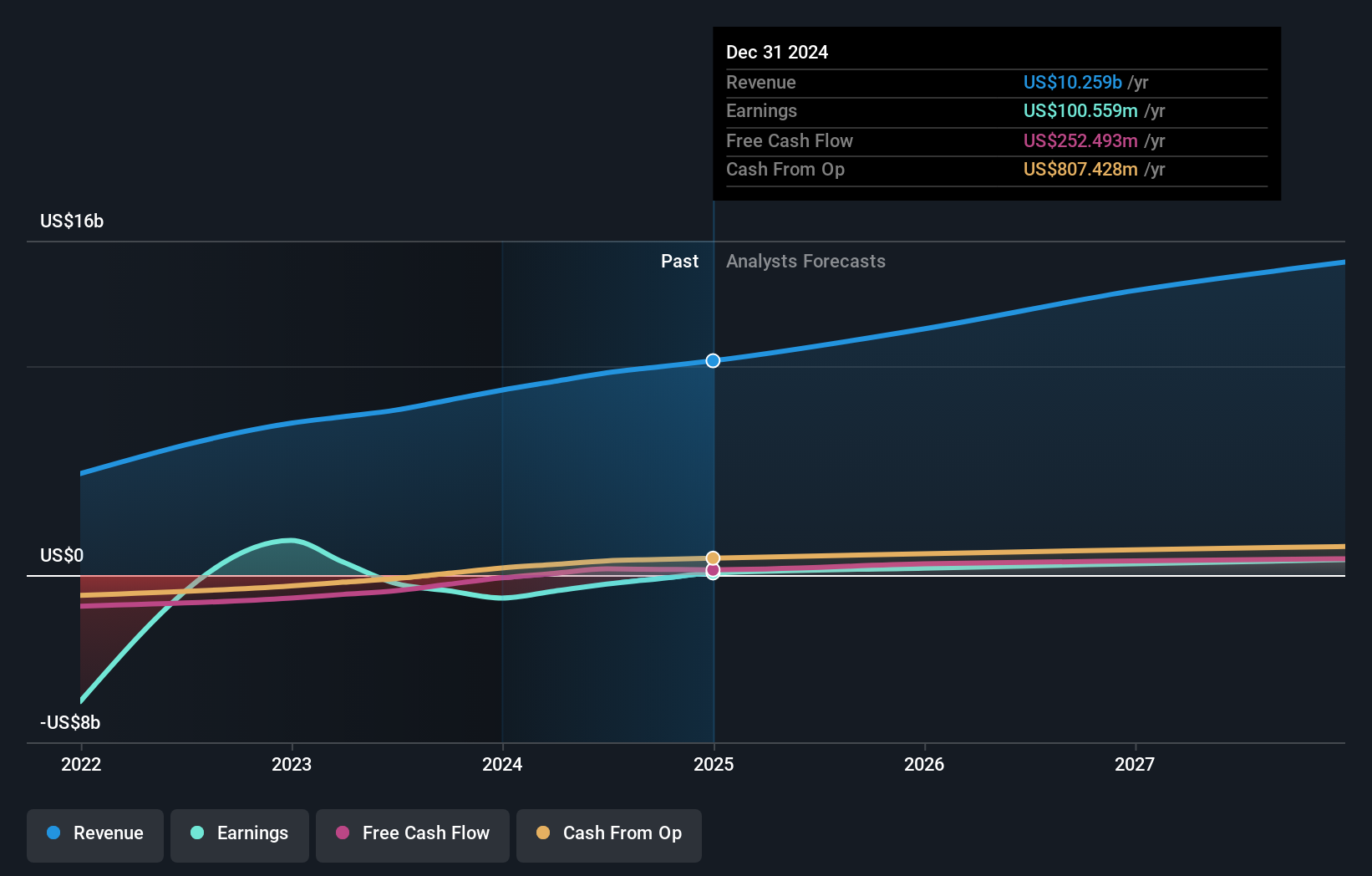

概要J&T Global Express Limited は、エクスプレス・デリバリー・サービスを提供する投資持株会社で、時価総額は約703.2億香港ドル。

事業内容エクスプレス・デリバリー・サービスに特化している。

インサイダー保有率:20.2

収益成長予測:年率15.5

J&Tグローバル・エクスプレスは香港を拠点とする成長企業で、インサイダー保有率が高い。2024年3月31日締めの最新四半期、小包取扱量は前年同期の33.9億個から50.3億個に急増した。ヤン氏の辞任とライ氏の就任という最近の役員交代にもかかわらず、同社の売上高は年率15.5%の安定した成長が見込まれ、地元市場平均の7.9%を上回る。しかし、3年後の自己資本利益率(ROE)は17.6%と低水準にとどまる見通しだ。

- クリックすると、J&Tグローバルエクスプレスの収益成長レポートにおける調査結果の詳細な内訳をご覧いただけます。

- バリュエーションレポートでは、J&T グローバル エクスプレスの株価が割高で取引されている可能性を明らかにしている。

キングソフト (SEHK:3888)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要キングソフト・コーポレーション・リミテッド(Kingsoft Corporation Limited)は、エンターテインメントおよびオフィスソフトウェア分野で事業を展開し、中国本土、香港、および国際的な顧客にサービスを提供しており、時価総額は約350億2,000万香港ドルである。

事業内容同社の収益は主に2つのセグメントから生み出されている:オフィスソフトウェアとサービス(47.3億人民元)、エンターテイメントソフトウェアとその他(39.7億人民元)。

インサイダー保有率:20.3

増収予想年率14.8

キングソフトは、香港のハイテクセクターで注目される企業で、最近の業績が大幅に回復し、大幅な成長を遂げている。2024年第1四半期の売上高は前年同期の19億7,000万人民元から21億4,000万人民元に、純利益は1億9,234万人民元から2億8,457万人民元に増加した。推定公正価値より57.7%低い価格で取引され、アナリストは約34%の価格上昇を予測しているにもかかわらず、33%以上の年間利益成長率の予測は、現地市場の予想を大幅に上回っている。

これからどこへ?

- インサイダー保有率が高く、急成長しているSEHK企業53社の完全カタログはこちら。

- これらの企業はあなたの投資戦略の一部ですか?シンプリー・ウォールストップを利用して、保有銘柄をポートフォリオに統合し、包括的な分析ツールで見識を深めましょう。

- Simply Wall Stは長期株式投資家のためにデザインされた画期的なアプリで、無料で世界中のあらゆる市場をカバーしています。

代替機会をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 すべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、BYD が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

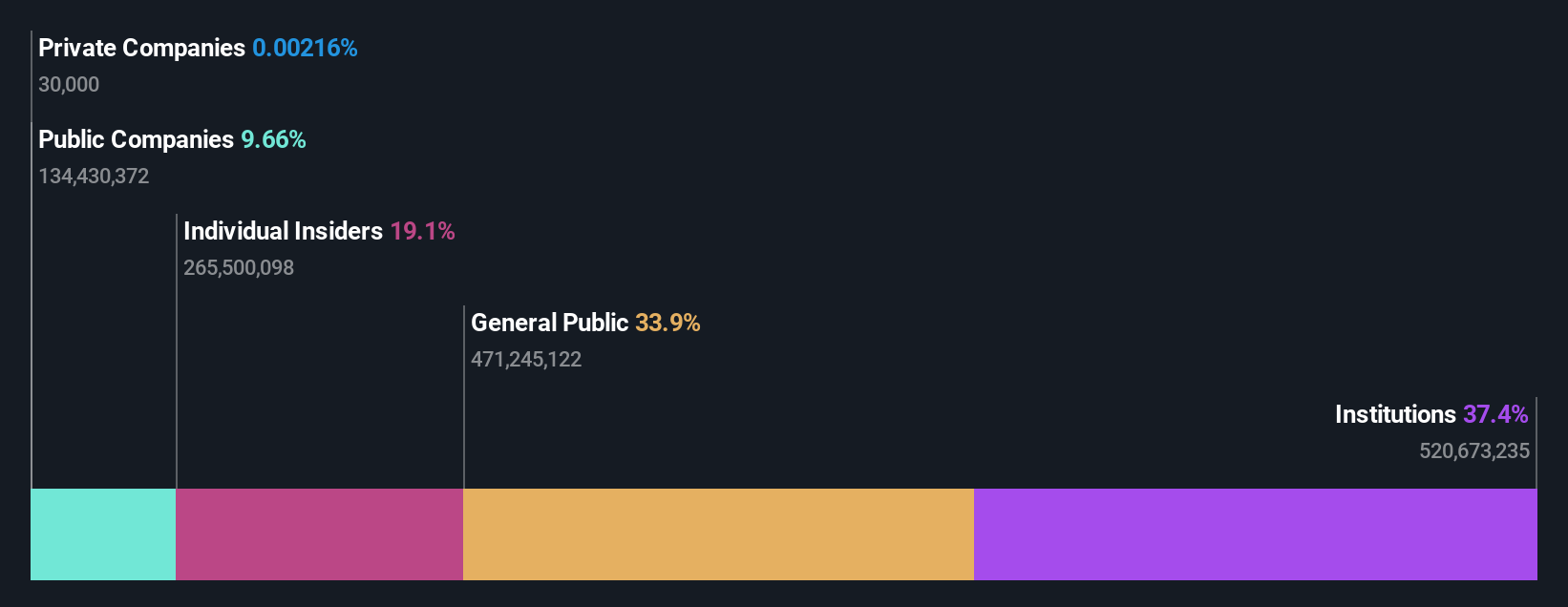

についてSEHK:1211

Advertisement