Advertisement

多くの投資家、特に経験の浅い投資家は、たとえ赤字企業であっても、ストーリーのある企業の株を買うのが一般的だ。 しかし、ピーター・リンチが『One Up On Wall Street』で述べているように、『ロングショットはほとんど報われない』。 赤字企業はまだ利益で証明できておらず、いずれ外部資本の流入が途絶えるかもしれない。

ハイリスク・ハイリターンという考え方が合わないのであれば、農夫春(HKG:9633)のような収益性の高い成長企業に興味を持つべきかもしれない。この会社が市場で公正に評価されているとしても、投資家は、安定した利益を生み出すことで、農夫泉が株主に長期的な付加価値を提供し続けることに同意するだろう。

この技術はコンピューターに取って代わる可能性がある。量子コンピューティングの実現に取り組んでいる20銘柄を発見しよう。

農福泉の成長スピードは?

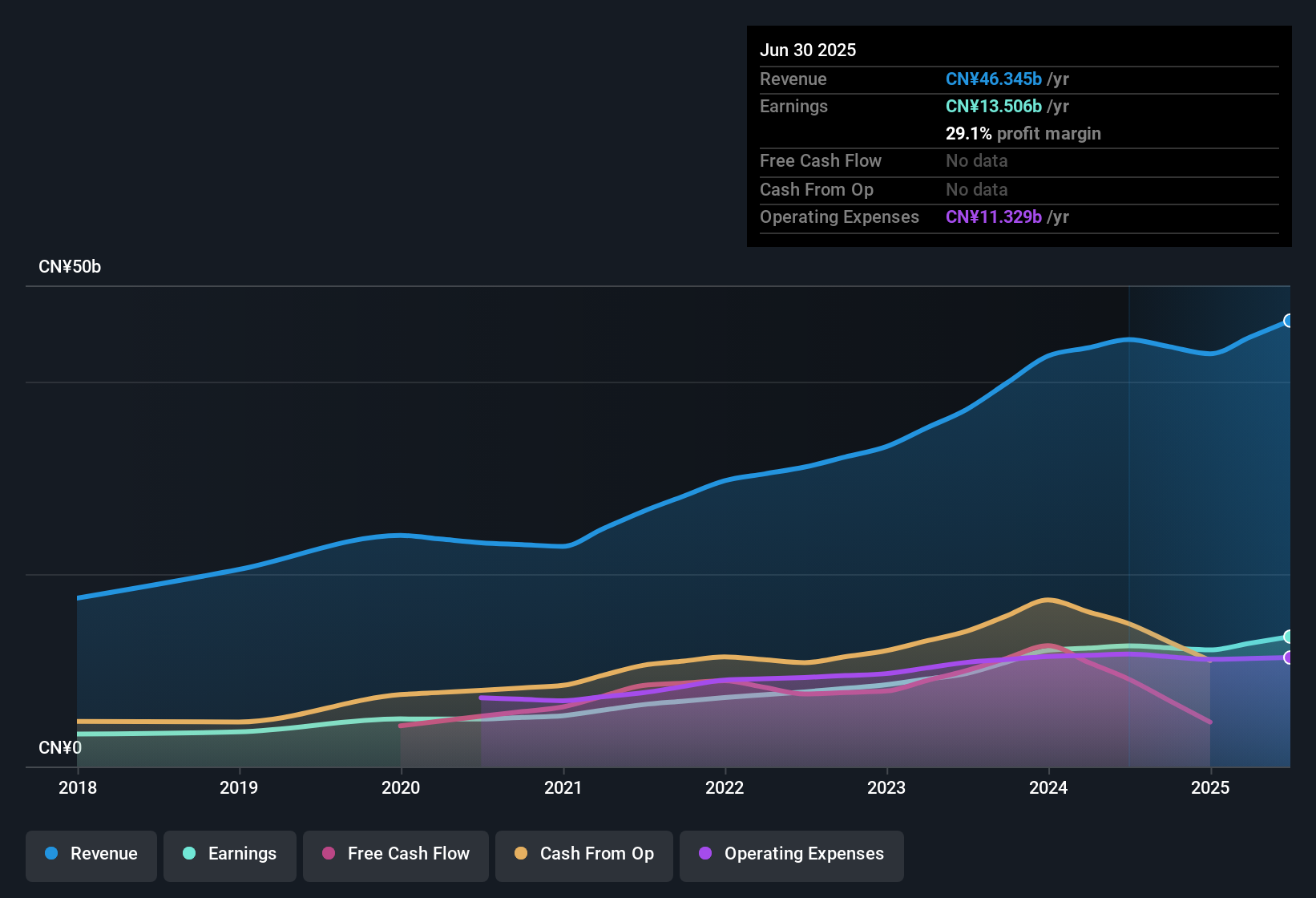

一般的に、一株当たり利益(EPS)が伸びている企業は、株価も同様の傾向にあるはずだ。 そのため、EPSが伸びている企業の株を好んで買う投資家はたくさんいる。 株主は、農夫泉のEPSが3年間で毎年20%、複合的に伸びていることを知って喜ぶだろう。 同社がこのような成長を維持できれば、株主は満足するだろう。

収益成長率だけでなく、金利・税引前利益率(EBITマージン)を見ることも、会社の成長の質を知る上で役に立つ。 農福泉のEBITマージンは昨年とほぼ変わらないが、売上高は4.4%増の460億元となった。 これは進歩だ。

下のグラフは、同社のボトムラインとトップラインの経年変化を示している。 正確な数字を見るにはチャートをクリックしてください。

バックミラーを見ながら運転することはないでしょうから、農福泉の将来の利益に関するアナリスト予測を示したこの無料レポートの方が興味があるかもしれません。

農福泉のインサイダーは全株主と一致しているか?

理論的には、会社のインサイダー保有率が高いことは、会社の業績と経営陣の財務的成功を直接結びつけるので、心強い兆候である。 だから想像できるように、農夫泉のインサイダーがかなりの数の株式を所有しているという事実は確かに魅力的だ。 実際、総保有比率は84%で、内部関係者はベンチャー企業を支配し、多くの資本を持っている。 現在の株価では、長期的な計画を立てるインセンティブがあることは明らかである。 つまり、彼らは事業の業績に多くの自己資本を乗せているのだ!

インサイダーが会社に投資しているのは良いことだが、報酬水準は妥当なのだろうか? CEOの報酬を簡単に分析すると、妥当であることがわかる。 我々の分析によると、農夫泉のような時価総額570億円以上の企業のCEOの報酬総額の中央値は約510万円である。

ノンフー・スプリングのCEOの2024年12月期の報酬は350万人民元。 これは、同規模の企業のCEOの中央値を下回っている。 CEOの報酬水準は、会社がどのように見られるかの最大の要因であるべきではないが、控えめな報酬は、取締役会が株主の利益を念頭に置いていることを示唆するため、プラスに働く。 また、一般的には、良いガバナンスの証ともなり得る。

農夫春をウォッチリストに加えるべきか?

成長投資家にとって、農夫泉の未加工の利益成長率は、夜中の光明となる。 それが十分でないのなら、CEOの給与が非常に妥当であること、インサイダーが他の株主と並んで十分に投資されていることも考慮すべきである。 ここでの包括的なメッセージは、農夫春には一見の価値がある根本的な強みがあるということだ。 もちろん、優良企業の見極めは戦いの半分に過ぎず、投資家は株価が割安かどうかを知る必要がある。そこで、この農夫泉の無料 割引キャッシュフロー評価を検討してみてはいかがだろうか。

収益が伸びず、インサイダーが株を買っていない株を買うとうまくいく可能性は常にある。しかし、これらの重要な指標を考慮する方には、これらの特徴を持つ企業をチェックすることをお勧めします。重要なインサイダー保有に裏打ちされた成長を示している香港企業のリストにアクセスできます。

本記事で取り上げたインサイダー取引は、関連法域における報告対象取引であることにご注意ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nongfu Spring が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご関心がおありですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによる本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてSEHK:9633

Advertisement