Advertisement

人気のCITICリミテッド(HKG:267)について話そう。同社の株価はここ数カ月間、SEHKで13%というまずまずの伸びを見せた。 最近の株価上昇で、同社は年初来のピークに近づいた。 大型株であり、アナリストによくカバーされる傾向があるため、同社の最近の見通しの変更はすでに織り込み済みと考えることもできる。しかし、まだ買うチャンスがあるとしたらどうだろう? CITICのバリュエーションと見通しを詳しく検証し、まだバーゲンチャンスがあるかどうかを判断してみよう。

AIは医療を変えようとしている。これら20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であることだ。

CITICはまだ安い?

投資家の皆さん、朗報です!当社の株価収益率を業界平均と比較した株価倍率モデルによれば、CITICは今なおお買い得です。 今回、株価収益率を使用したのは、同社のキャッシュフローを予測するには十分な見通しがないためだ。株価収益率は5.03倍で、業界平均の9.75倍を大きく下回っている。 もう一つ留意すべきことは、CITICの株価は、その低ベータが示すように、他の市場と比べてかなり安定しているということだ。つまり、現在の株価が同業他社に近づくべきだと考えている場合、ベータ値が低いということは、その水準にすぐに達する可能性が低いことを示唆している可能性があり、いったんその水準に達すると、再び魅力的な買い場まで下がるのは難しいかもしれない。

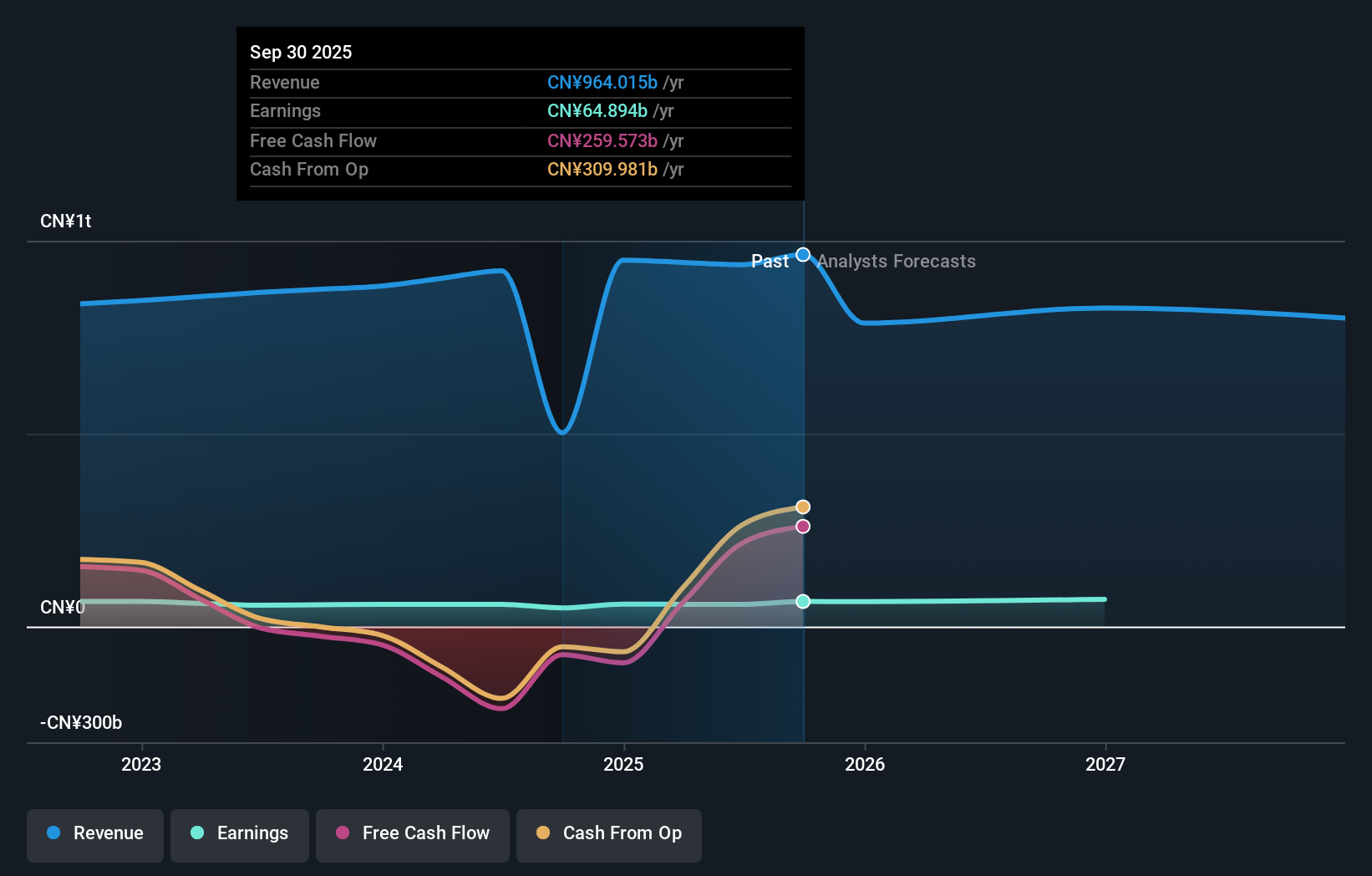

CITICの成長は期待できるか?

ポートフォリオに成長を求める投資家は、株式を購入する前に企業の将来性を検討することをお勧めします。 バリュー投資家は、最も重要なのは価格に対する本源的価値であると主張するだろうが、より説得力のある投資テーゼは、安い価格で高い成長の可能性であろう。 しかし、今後1年間の利益成長率は6.6%と比較的低成長が予想されており、少なくとも短期的には、成長はCITICの買い判断の重要なドライバーではないように思われる。

あなたにとっての意味

あなたは株主ですか?267は現在、業界のPEレシオを下回る水準で取引されているため、成長が相対的に鈍いとはいえ、保有株を積み増すには絶好のタイミングかもしれません。しかし、現在の株価倍率を説明できる財務の健全性など、考慮すべき他の要因もあります。

あなたは潜在的な投資家ですか?以前から267に注目しているなら、今が飛躍の時かもしれない。 将来の利益見通しはまだ現在の株価に完全に反映されていないため、267を購入するにはまだ遅くはない。しかし、投資判断を下す前に、経営陣の実績など他の要因も考慮し、十分な情報を得た上で投資判断を下そう。

先に述べたCITICの予測をさらに深く掘り下げることで、アナリストが今後の株価をどのように見ているかを理解することができます。 Simply Wall Stでは、アナリストの予想を掲載しています。

CITICにご興味がなくなった場合は、当社の無料プラットフォームを使って、高い成長が期待できる50以上の他の銘柄リストをご覧いただけます。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、CITIC が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてSEHK:267

Advertisement