Advertisement

チャーリー・マンガーが支援した)伝説的なファンドマネジャーの李璐はかつて、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 つまり、ある銘柄のリスクがどの程度かを考える際に、負債を考慮する必要があるのは明らかかもしれない。 ユナイテッド・ユーティリティーズ・グループPLC(LON:UU.)のバランスシートには負債がある。 しかし、この負債は株主にとって懸念材料だろうか?

トランプ大統領は、アメリカの石油・ガスを「解き放つ」と公約しており、これらの15銘柄は、その恩恵を受けそうな展開をしている。

負債はいつ問題になるのか?

一般的に言って、負債が現実的な問題となるのは、企業が増資や自社のキャッシュフローで簡単に返済できなくなったときだ。 資本主義の一部とは、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(しかし依然としてコストのかかる)状況は、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならない場合である。 もちろん、成長資金を調達するために負債を利用する企業もたくさんあり、そのような場合、悪影響は生じない。 企業がどの程度の負債を使用しているかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

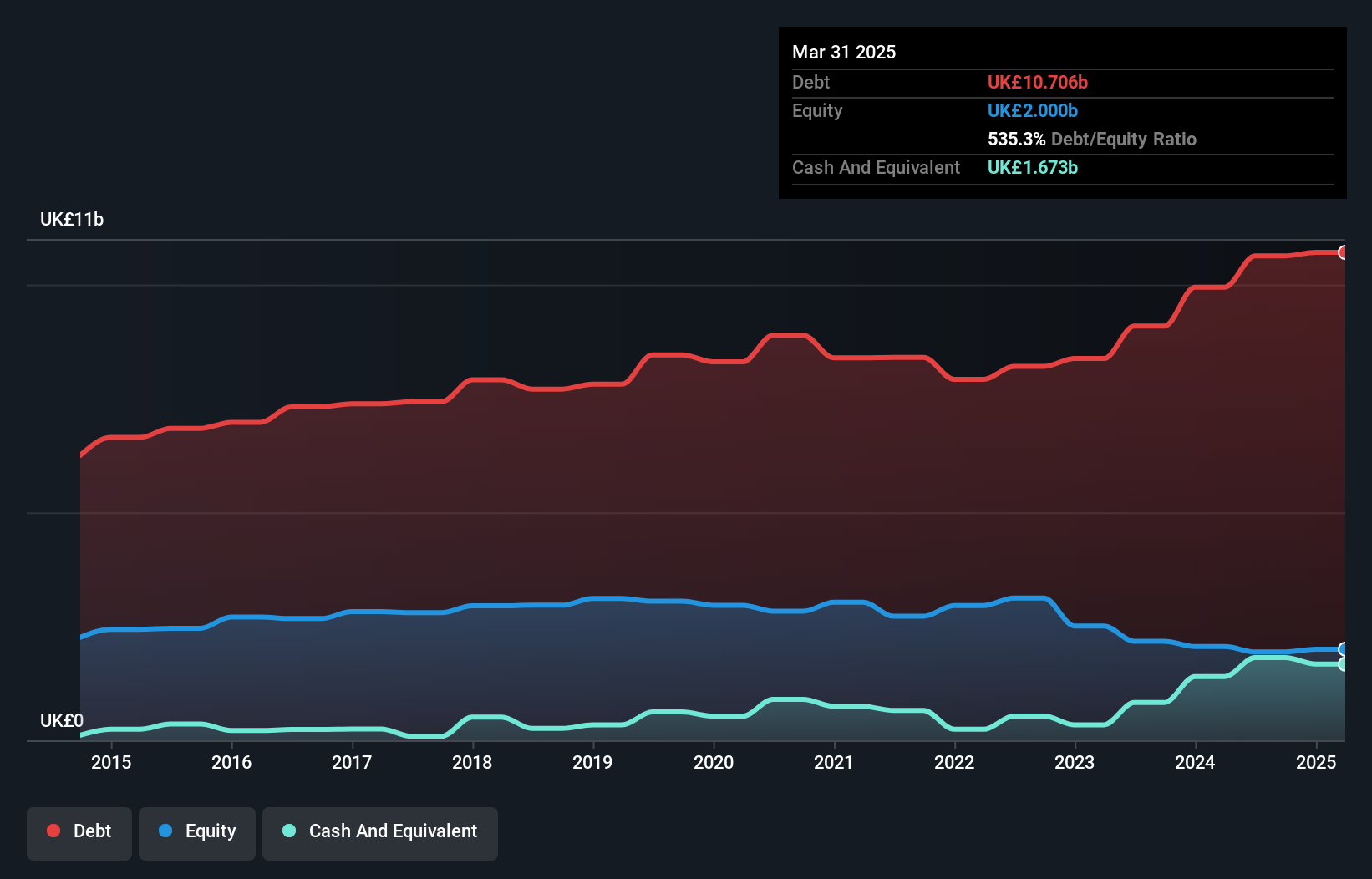

ユナイテッド・ユーティリティーズ・グループの負債は?

下記の通り、2025年3月末現在、ユナイテッド・ユーティリティーズ・グループの負債は107億UKポンドで、1年前の99億4,000万UKポンドから増加しています。詳細は画像をクリック。 ただし、16.7億英ポンドの現金もあるため、純負債は90.3億英ポンドとなる。

ユナイテッド・ユーティリティー・グループのバランスシートの健全性は?

最新の貸借対照表データを拡大すると、ユナイテッド・ユーティリティー ズ・グループは12ヶ月以内に10億8,000万英国ポンド、それ以降に137億 英国ポンドの負債を抱えることがわかる。 これを相殺するために、同社は16億7,000万英ポンドの現金と3億7,530万英ポンドの12ヶ月以内に返済期限の到来する債権を保有している。 つまり、負債が現金と(短期)債権の合計を127億英ポンド上回っている。

この赤字は、76億6,000万英ポンドの会社に影を落としており、まるで巨像が凡人の上にそびえ立っているようだ。 従って、株主はこの件を注意深く見守る必要がある。 結局のところ、ユナイテッド・ユーティリティーズ・グループは、債権者に今日支払わなければならないのであれば、大規模な資本増強が必要になるだろう。

ユナイテッド・ユーティリティーズ・グループの最新分析をご覧ください。

ユナイテッド・ユーティリティー・グループは、利益に対する負債水準を知るために、主に2つの比率を使用している。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)です。 このアプローチの利点は、負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバレッジ・レシオ)の両方を考慮に入れていることです。

ユナイテッド・ユーティリティーズ・グループの株主は、EBITDAに対する純有利子負債の比率が高く(8.2)、EBITが支払利息のわずか2.4倍であるため、インタレスト・カバレッジがかなり低いという二重苦に直面している。 負債負担は相当なものだ。 明るい面を見れば、ユナイテッド・ユーティリティーズ・グループは昨年、EBITを30%増加させた。 新生児を母が愛おしそうに抱くように、このような成長は回復力を高め、同社を負債管理により強い立場に置く。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、ユナイテッド・ユーティリティーズ・グループが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 従って、EBITがフリーキャッシュフローに対応しているかどうかを見る必要がある。 過去3年間、ユナイテッド・ユーティリティーズ・グループのフリーキャッシュフローは、合計でマイナスを記録している。 フリー・キャッシュ・フローが不安定な企業にとって、借金ははるかにリスクが高いため、株主は過去の支出が将来フリー・キャッシュ・フローを生み出すことを期待すべきである。

当社の見解

表面的には、ユナイテッド・ユーティリティー・グループのEBITDA純有利子負債比率は、この銘柄に慎重な姿勢を示している。 しかし良い面もある。EBITの伸び率は良い兆候であり、我々を楽観的にさせてくれる。 また、ユナイテッド・ユーティリティーズ・グループのような水道事業は、一般的に問題なく負債を利用している。 全体として、ユナイテッド・ユーティリティーズ・グループのバランスシートは、事業にとってかなりのリスクであると思われる。 このため、私たちはこの銘柄にかなり慎重で、株主は流動性に注視すべきだと考える。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 そのため、 ユナイテッド・ユーティリティーズ・グループに見られる 2つの兆候に 注意する必要がある。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、United Utilities Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてLSE:UU.

Advertisement