Advertisement

ボーダフォンの最近の業績は?

ボーダフォン・グループは静かに株価を回復させており、そのリターンはまさに、投資家が現在の株価がまだ価値を表しているのか、それとも上昇分のほとんどはすでに取り込まれてしまったのかを問い始めている理由である。数字を見る前に、異なる時間軸で株価がどのように推移してきたかを理解するのに役立つ。

過去1年間で、ボーダフォン株は39.7%の上昇を記録し、その勢いのほとんどは最近になって築かれたものだ。直近1週間の上昇率は1.1%、直近1ヵ月の上昇率は10.0%で、年初来では38.4%の上昇となった。5年間の上昇率が5.7%であったことと比較すると、これは力強い好転である。

このパフォーマンスは、市場がボーダフォンを再評価し始めていることを示唆しており、戦略、資本配分、資産ポートフォリオに対する期待の変化を反映している可能性がある。投資家にとって重要なのは、この再評価がファンダメンタルズによって正当化されるのか、それともセンチメントが現実を先取りしているのか、という点である。

本稿では、割引キャッシュフロー、同業他社に対する倍率、本質的価値ドライバーの内訳など、いくつかの角度からボーダフォンの評価を検証する。また、バリュエーションをより物語的に理解するためのヒントも提供する。

ボーダフォン・グループの昨年1年間のリターン39.7%が同業他社に遅れをとっている理由をご覧ください。

アプローチ1:ボーダフォン・グループの割引キャッシュフロー(DCF)分析

割引キャッシュフロー・モデルは、将来のキャッシュフローを予測し、それを現在価値に割り戻すことで、現在の事業の価値を推定するものである。ボーダフォングループの場合、使用されるモデルは、必要な再投資と債務返済後に株主が利用できるキャッシュに焦点を当てた、2ステージのフリーキャッシュフロー対株主資本アプローチである。

ボーダフォンのフリー・キャッシュ・フローは12ヶ月累計で約77億ユーロであり、予測のベースとなる。シンプリー・ウォール・ストリート(Simply Wall St)誌による通常の5年先までの予測に加え、アナリストの予測によると、成長が正常化する2030年までにフリー・キャッシュフローは約33億ユーロまで減少するという。これらの将来の各年度の数値は、リスクと貨幣の時間的価値を考慮するために、今日まで割り戻される。

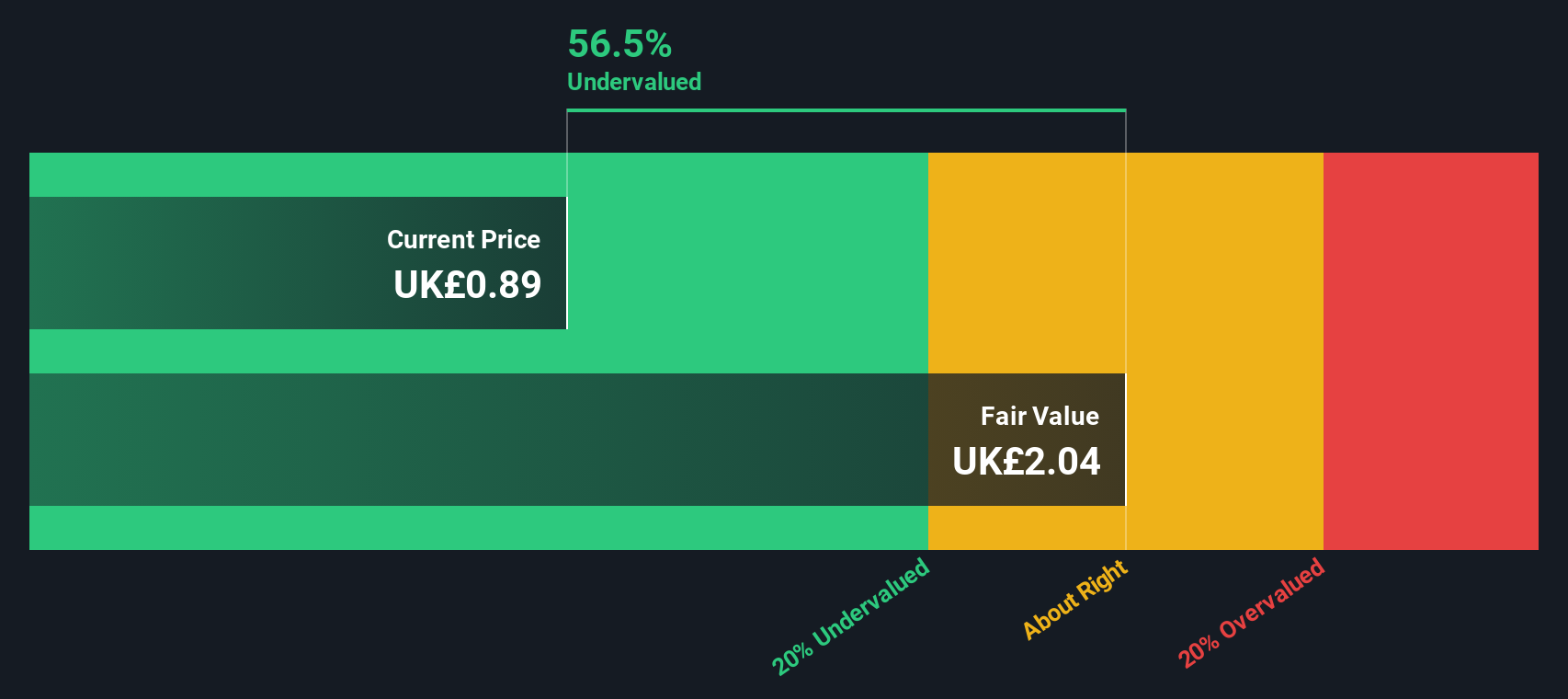

これらの予測をまとめると、モデルの本源的価値は1株当たり約2.32ユーロとなる。現在の市場価格と比較すると、ボーダフォンは推定公正価値に対して約59.0%のディスカウントで取引されていることになる。これは、キャッシュフローの仮定が概ね正確であることが証明された場合、上昇の可能性があることを示している。

結果アンダーバリュー

当社のDCF(ディスカウント・キャッシュフロー)分析によると、ボーダフォン・グループは59.0%割安である。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく908銘柄の割安株をご覧ください。

ボーダフォン・グループの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:ボーダフォングループの価格対売上高

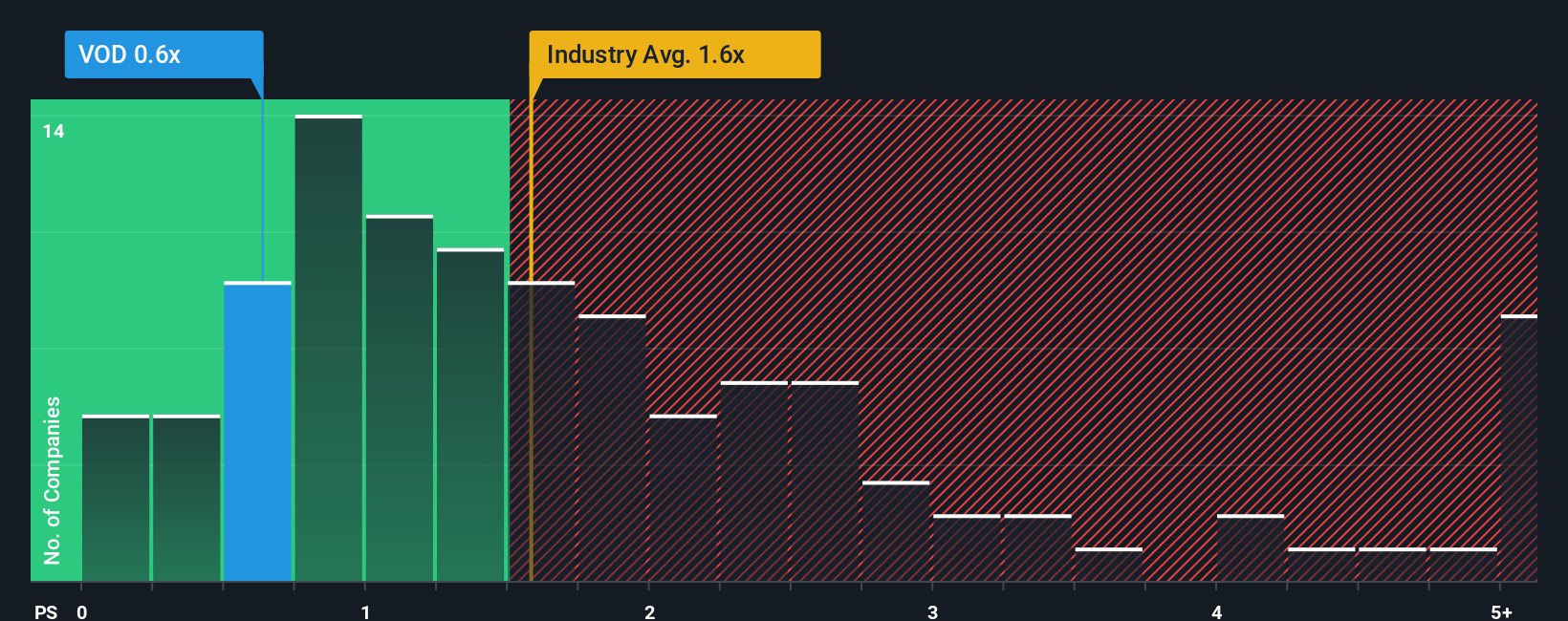

ボーダフォンのように、資本集約的で利益率の低い業種に属する企業にとって、売上高株価倍率は、会計上のノイズを排除し、投資家が各収益単位にいくら支払っているかに焦点を当てる有用な方法です。収益はリストラ費用や減価償却費によって変動する可能性があるが、売上高はより安定的で、基礎となる事業の規模を反映する傾向がある。

一般的に、成長が速くリスクの低い企業は、売上高株価倍率が高くなる傾向がある。成長が鈍化している企業やリスクが高い企業は、一般的に倍率を押し下げる。ボーダフォンの現在の売上高株価倍率は約0.67倍で、ワイヤレス・テレコム業界平均の約1.59倍や、同業他社グループの約2.03倍を大きく下回っている。こうした単純な比較だけでは、株価は割安に見える。

しかし、Simply Wall Stは、フェア・レシオを推計することで、さらに一歩踏み込んでいる。これは、ボーダフォンの成長見通し、収益性、リスクプロファイル、業界のポジショニング、規模を考慮した上で、合理的に妥当と思われる株価対売上高倍率である。ボーダフォンのフェア・レシオは1.54倍で、現在の0.67倍を上回っている。

結果アンダーバリュー

PSレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

意思決定をアップグレード:ボーダフォン・グループの物語を選ぼう

先ほど、バリュエーションを理解するさらに良い方法があると述べました。そこで、Simply Wall Stのコミュニティ・ページにある簡単なツール、ナラティブをご紹介しましょう。ナラティブでは、企業の将来の収益、利益、マージンに対するあなたの見方を財務予測や暗黙のフェアバリューにリンクさせることで、数字に明確なストーリーを付けることができます。そして、そのフェアバリューと今日の株価を比較して、買うか売るかを決めることができる。一方、新しいニュースや業績が発表されると、Narrativeは自動的に更新される。例えば、あるボーダフォン・グループ・ナラティブは、売上高がもう少し速く成長し、ドイツの効率向上とデジタル・パートナーシップによってマージンが拡大し、株価が最近のアナリストのターゲットである1.36ポンド付近の上限に近いフェアバリューを正当化すると仮定することで、強気に傾くかもしれない。より慎重な見方をすれば、ドイツの競争圧力、リストラリスク、利益率改善の遅れに注目し、フェアバリューはターゲットの下限に近い0.60ポンド近辺になるかもしれない。これは、異なるが明確に定義された視点がいかに共存し、並行して追跡できるかを示している。

ボーダフォン・グループにはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Vodafone Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:VOD

Advertisement