世界的な景気減速と欧州の政治的動揺を背景に、英国株式市場は厳しい局面を迎えており、FTSE100種株価指数は4週連続のマイナスとなった。このような不透明な時代において、投資家は安定性と安定したリターンを求めがちだが、これは一般的に優良配当銘柄に見られる資質である。

英国の配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| レコード (LSE:REC) | 8.22% | ★★★★★★ |

| ケラー・グループ (LSE:KLR) | 3.62% | ★★★★★☆ |

| インパックス・アセット・マネジメント・グループ (AIM:IPX) | 6.56% | ★★★★★☆ |

| デュネルム・グループ (LSE:DNLM) | 7.23% | ★★★★★☆ |

| プラス500 (LSE:PLUS) | 6.07% | ★★★★★☆ |

| ビッグ・イエロー・グループ (LSE:BYG) | 3.74% | ★★★★★☆ |

| グラフトン・グループ (LSE:GFTU) | 3.66% | ★★★★★☆ |

| リオ・ティント・グループ (LSE:RIO) | 6.19% | ★★★★★☆ |

| NWFグループ (AIM:NWF) | 4.08% | ★★★★★☆ |

| ハーグリーブス・サービス (AIM:HSP) | 6.55% | ★★★★★☆ |

ここをクリックすると、私たちのトップ配当株スクリーナーから60銘柄の全リストを見ることができる。

スクリーナーから選ばれたいくつかの銘柄を覗いてみよう。

シューゾーン (AIM:SHOE)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Shoe Zone plc は英国を拠点とする靴の小売業者で、時価総額は約8090万ポンド。

事業内容Shoe Zone plc は、主に靴の小売業で1億6,674万ポンドの収益を上げている。

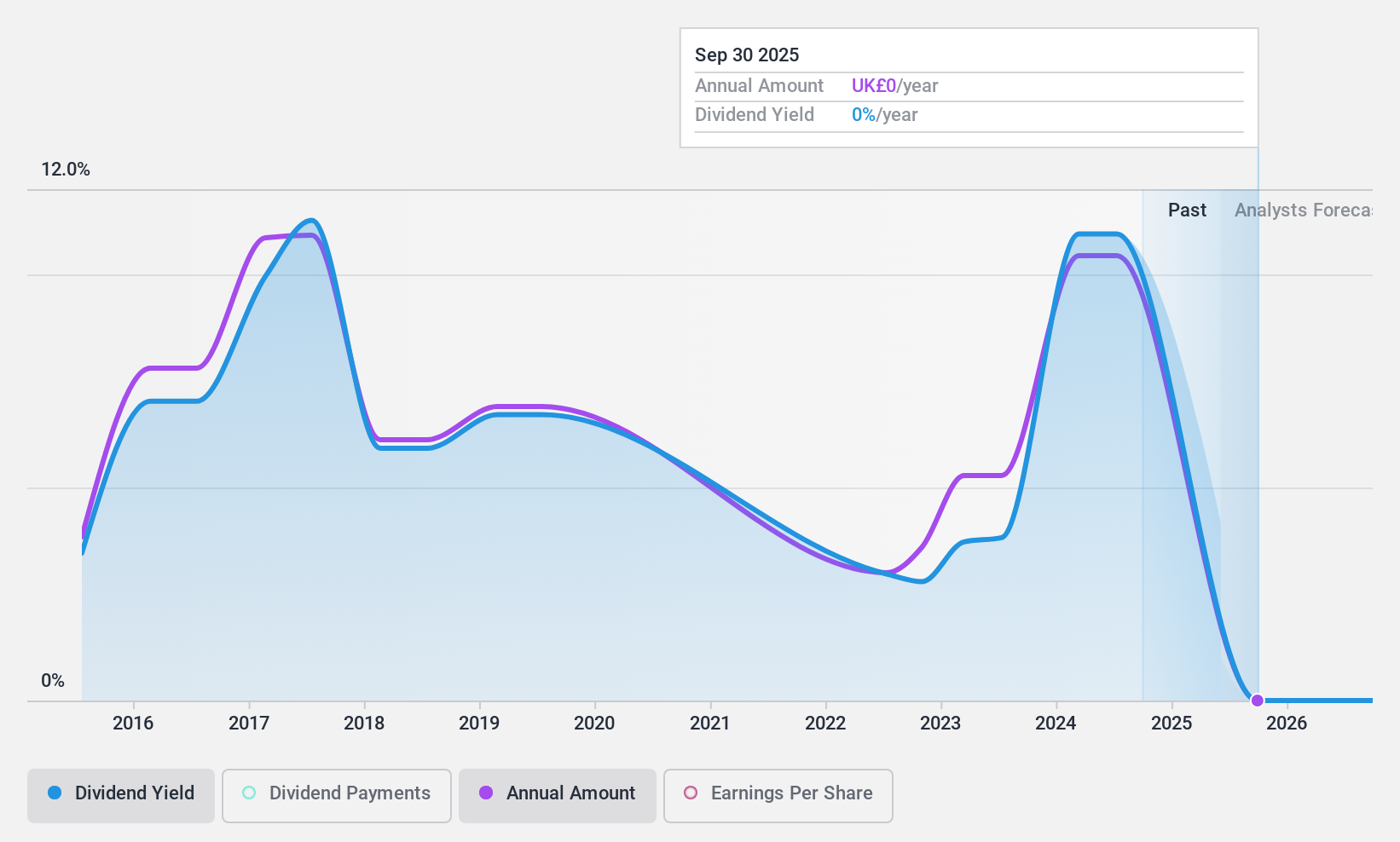

配当利回り:9.9

Shoe Zone plcは最近、2024年8月14日に支払われる1株当たり2.5ペンスの中間配当を決定し、配当履歴が不安定で、今後3年間は毎年18.4%の減益が予想されるにもかかわらず、株主還元に力を入れていることを示した。配当性向はそれぞれ35.8%と30%で、配当は利益とキャッシュフローの両方から十分にカバーされている。しかし、同社の配当実績はボラティリティが高く、一貫した配当の歴史は10年未満と短い。

M&Gクレジット・インカム・インベストメント・トラスト (LSE:MGCI)

シンプリー・ウォール・ストリート配当格付け★★★★☆☆

概要M&G クレジット・インカム・インベストメント・トラスト(M&G Credit Income Investment Trust plc)は、公共および民間の負債および負債類似商品の多様なポートフォリオへの投資に重点を置いており、時価総額は約1億3,951万ポンドです。

業務内容M&G Credit Income Investment Trust plcは主にクローズドエンド型ファンドの金融サービスから収益をあげており、その総額は1,536万ポンドである。

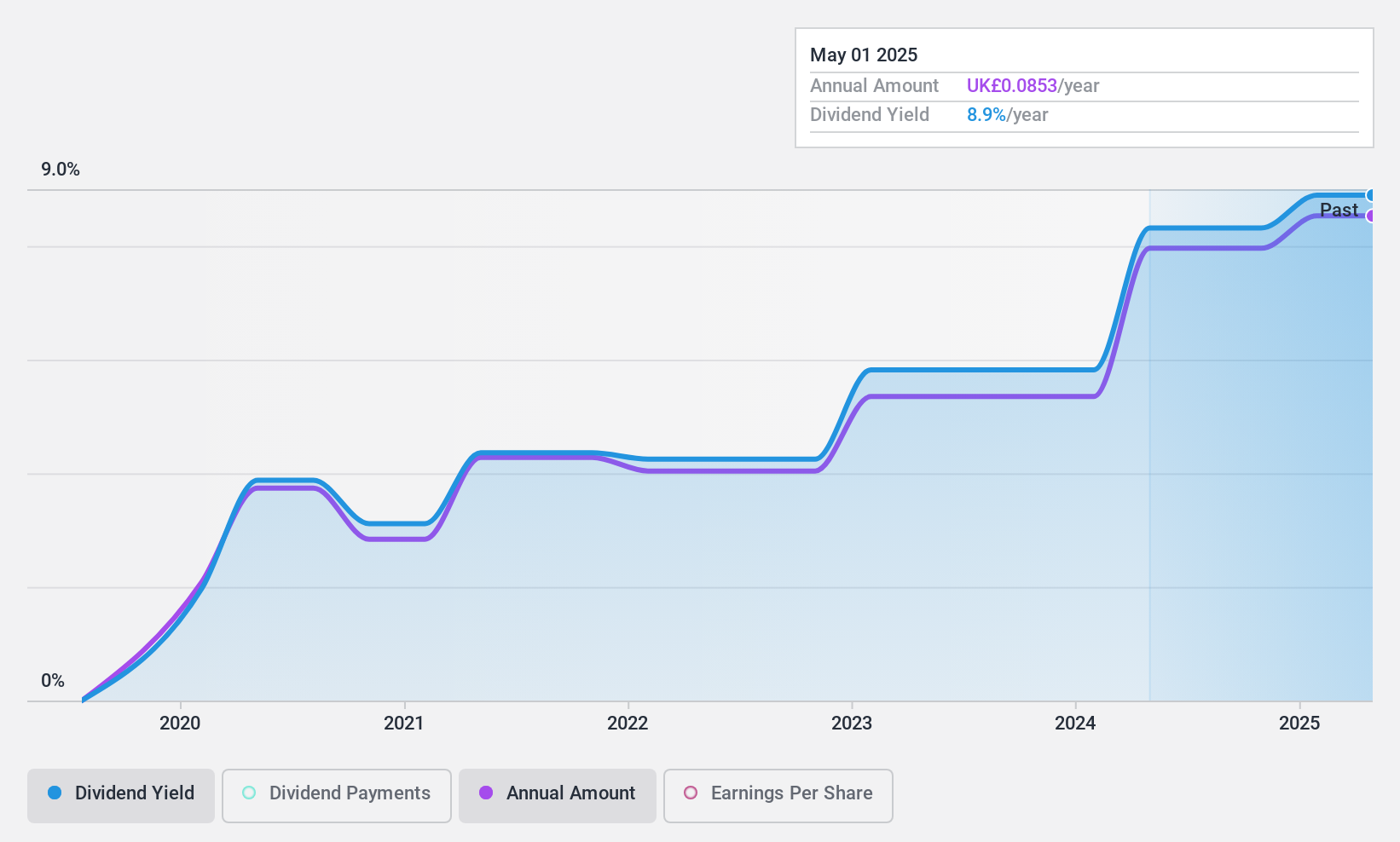

配当利回り:8.1

M&G クレジット・インカム・インベストメント・トラスト plc は最近、収益性の向上を示し、前年の損失から 2023 年には 1,331 万ポンドの純利益を計上し、2024 年 5 月 24 日に支払う 1 株当たり 2.15 ペンスの中間配当を宣言した。このような進展と、英国市場平均を下回る10.5倍という競争力のある株価収益率にもかかわらず、当信託の配当履歴は、5年間の短い配当期間中に大きく変動し、比較的不安定なままである。配当は現在、84.8%の配当性向で利益に支えられており、さらに57.4%の現金配当性向でキャッシュフローに支えられている。

- M&Gクレジット・インカム・インベストメント・トラストの詳細な配当レポートをご覧になりたい方はこちらをクリックしてください。

- 当社の評価レポートは、M&Gクレジット・インカム・インベストメント・トラストが過大評価されている可能性を示している。

モルガン・シンドール・グループ (LSE:MGNS)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要モーガン・シンダル・グループは英国を拠点とする建設・再生企業で、時価総額は約 £1.19 億ポンド。

事業内容モーガン・シンドール・グループは、いくつかの主要セグメントから収益を上げている:フィットアウト(11億1,000万ポンド)、建設(9億6,660万ポンド)、インフラストラクチャー(8億8,670万ポンド)、パートナーシップ住宅(8億3,750万ポンド)、不動産サービス(1億8,520万ポンド)、都市再生(1億8,530万ポンド)。

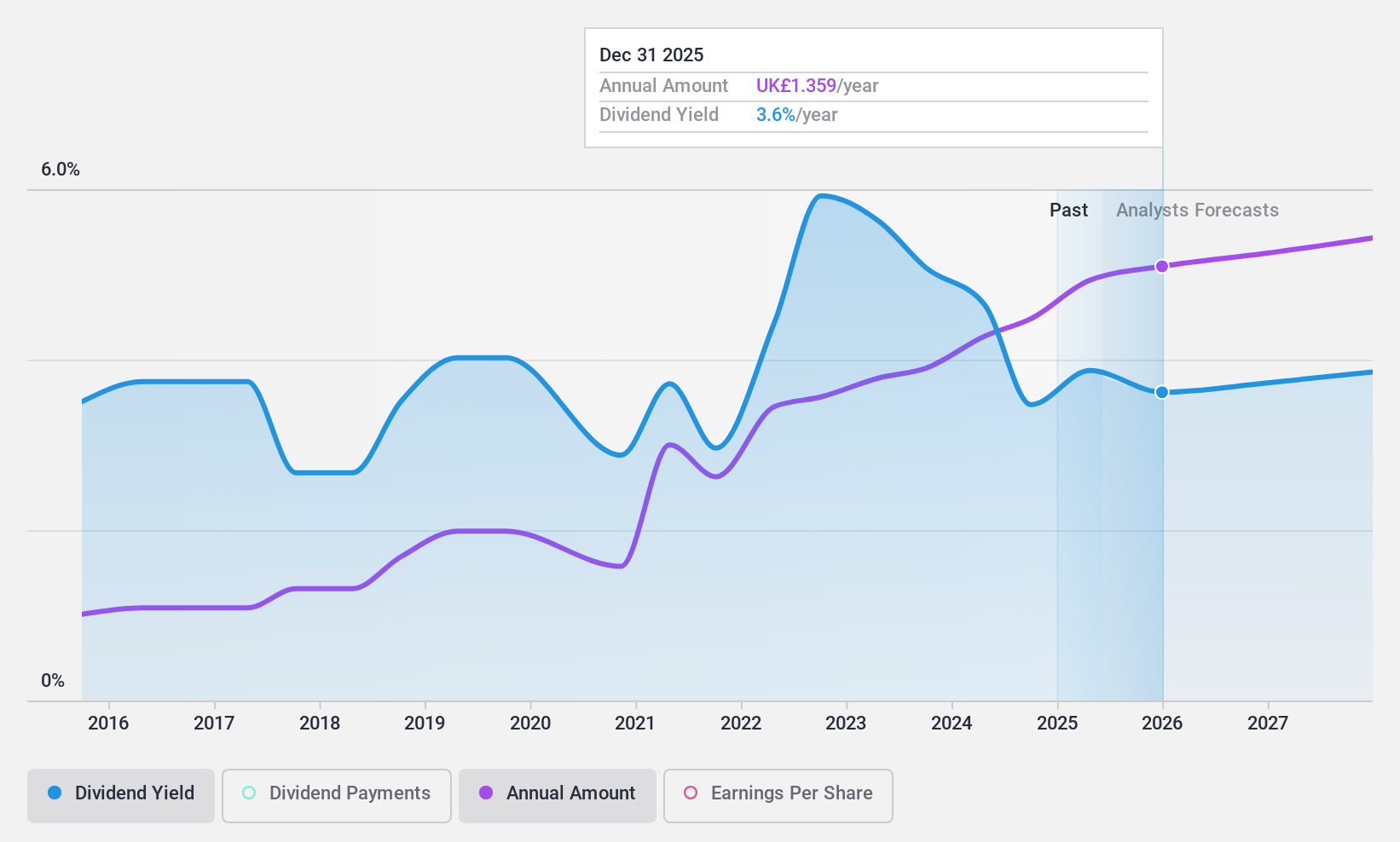

配当利回り:4.4

モーガン・シンドール・グループは、配当の信頼性において様々な実績を示しており、2024年5月2日の年次総会で承認された2023年の最終配当78ペンスを含め、最近の増配にもかかわらず、過去10年間の支払いは不安定であった。配当性向はそれぞれ44.8%と29.1%で、配当は利益とキャッシュフローで適度にカバーされている。しかし、配当利回りは4.43%で、英国の上位配当企業の後塵を拝している。同社の株価は推定公正価値に対して大幅なディスカウントで取引されており、財務実績や市場での地位に比べて過小評価されている可能性を示唆している。

まとめ

- 今すぐ57のトップ配当株について調べ始めるには、ここをクリックしてください。

- これらの企業に分散投資していますか?Simply Wall Stのポートフォリオの力を活用し、あなたの投資に影響を与える市場の動きを注視しましょう。

- グローバルな市場洞察を無料で提供する総合アプリ、Simply Wall Stで投資の可能性を最大化しましょう。

他の投資先をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しですか?

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shoe Zone が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.