Advertisement

- GSKの好調な業績を見て、GSKの価値がまだあるのかどうか疑問に思っているのはあなただけではない。この記事では、現在の株価が本当は何を意味しているのかを解説する。

- 株価は約18.26ポンドで、先週比1.3%、過去1カ月比2.0%、年初来では34.1%上昇しており、最近の勢いは投資家が成長見通しとリスクプロファイルの両方を再評価していることを示唆している。

- 最近のヘッドラインでは、GSKが呼吸器疾患と帯状疱疹のポートフォリオの継続的な進展を含め、ワクチンとスペシャリティ医薬品に焦点を絞っていることに焦点が当てられている。これは、より合理化されたイノベーション主導の製薬企業としてのポジショニングを強化するのに役立っている。同時に、法的な問題や製品パイプラインの更新が続いていることで、センチメントが変化している。

- この上昇の後でも、GSKのバリュエーション・スコアは5/6であり、ほとんどの指標でまだ割安であることを示唆している。次のセクションでは、異なるバリュエーション・アプローチが意味するものを明らかにし、最後に株式の価値についてより包括的に考える方法を紹介する。

GSKは昨年42.1%のリターンを達成した。これが他の製薬業界と比較してどうなのかをご覧ください。

アプローチ1:GSK割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在のお金に割り戻すことで、企業の価値を推定します。

GSKの場合、直近12ヶ月のフリーキャッシュフローは約51億ポンド。アナリストは、シンプリー・ウォール・ストリートが彼らの予測と独自の推定を組み合わせて、これが着実に成長すると予想している。これに基づき、フリー・キャッシュフローは2029年までに約76億ポンドに達し、ワクチンと特殊医薬品のパイプラインが成熟するにつれて、次の10年の終わりに向かって上昇を続けると予測されている。

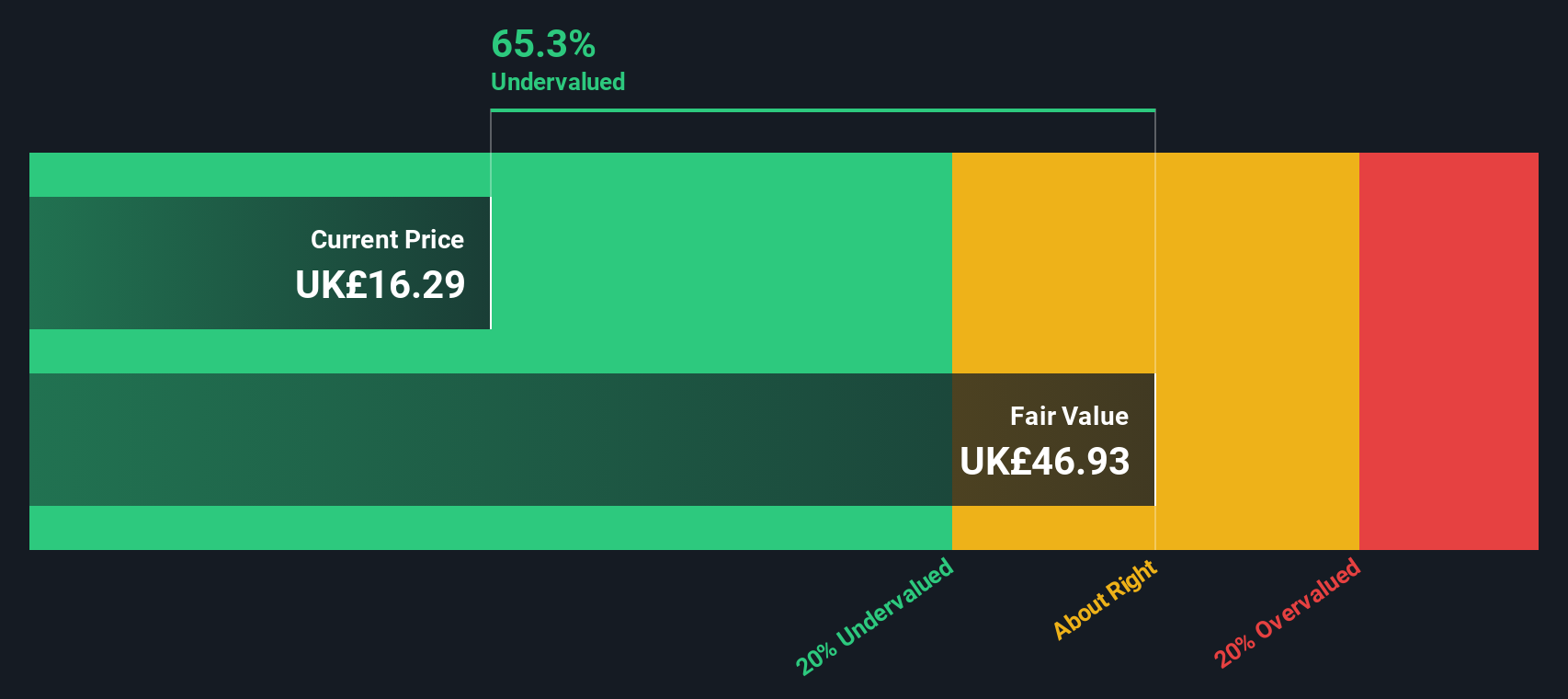

2ステージのフリー・キャッシュフロー対株式モデルを用いて、これらの将来キャッシュフローを割り戻すと、1株当たり約42.94ポンドの本源的価値が推定される。現在の株価が約18.26ポンドであることから、このモデルは株価が約57.5%割安であることを示唆している。これは、投資家がまだGSKの将来のキャッシュ創出を十分に評価していないことを示唆している。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析では、GSKは57.5%割安である。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく908銘柄の割安株をご覧ください。

GSKの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: GSKの株価と利益の比較

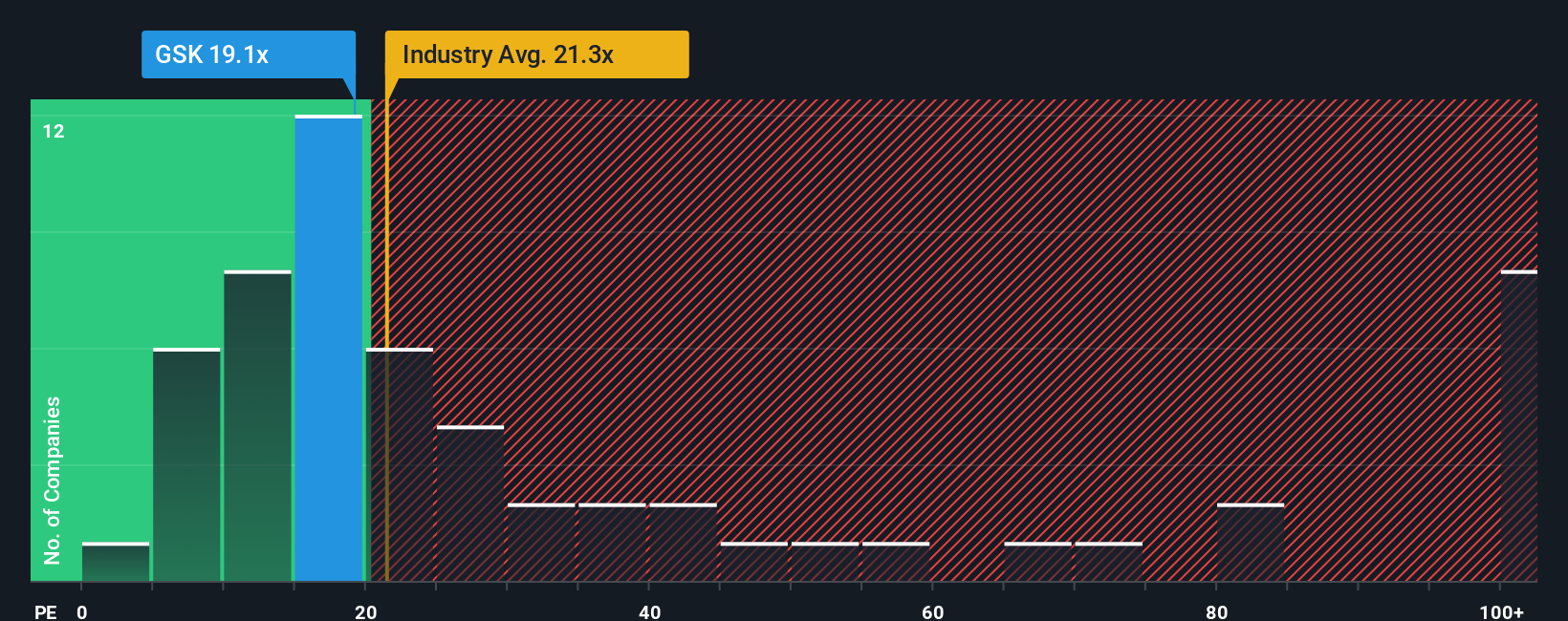

GSKのような収益性の高い企業にとって、株価収益率は、投資家が現在の利益1ポンドに対していくら支払ってもよいと考えるかを測る有用な方法です。一般的に、成長が速く、リスク認知度が低いほど高い倍率が正当化される一方、成長が鈍化したり、不確実性が高まったりすると、通常、市場が支払う用意がある倍率に上限が設定される。

GSKの現在のPEは約13.3倍で、医薬品業界平均の約22.8倍や同業他社グループの約17.2倍を下回っている。これは、GSKの利益成長見通し、マージン、業界、時価総額、リスクプロファイルを考慮した上で、合理的に予想されるPEである。GSKのフェア・レシオは26.0倍である。

フェア・レシオは、同業他社やセクターとの比較のみに頼るのではなく、GSKのファンダメンタルズに合わせたものであるため、よりニュアンスの異なる価値観を提供することができる。

結果アンダーバリュー

PEレシオは一つのストーリーを物語っているが、本当の機会が別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

あなたの意思決定をアップグレード:GSKの物語を選択する

先に、バリュエーションを理解するさらに良い方法があると述べた。これは、企業に関するあなたのストーリーを、将来の収益、利益、マージン、そして最終的にはフェアバリューの仮定に置き換えたものです。

シンプリー・ウォールセントのナラティブは、あなたが信じるビジネス・ストーリー、そのストーリーから導かれる財務予測、そしてそれらの数字が意味する公正価値の3つを結びつける。そして、その公正価値と今日の株価を比較し、GSKが買いか、ホールドか、売りかを判断します。

ナラティブはシンプリー・ウォールストリート・コミュニティページ内にあるので、作成と更新が簡単です。業績、FDAの決定、主要ニュースなどの新しい情報が発表されると、自動的に更新されるため、GSKの状況の変化に合わせて見方を変えることができます。

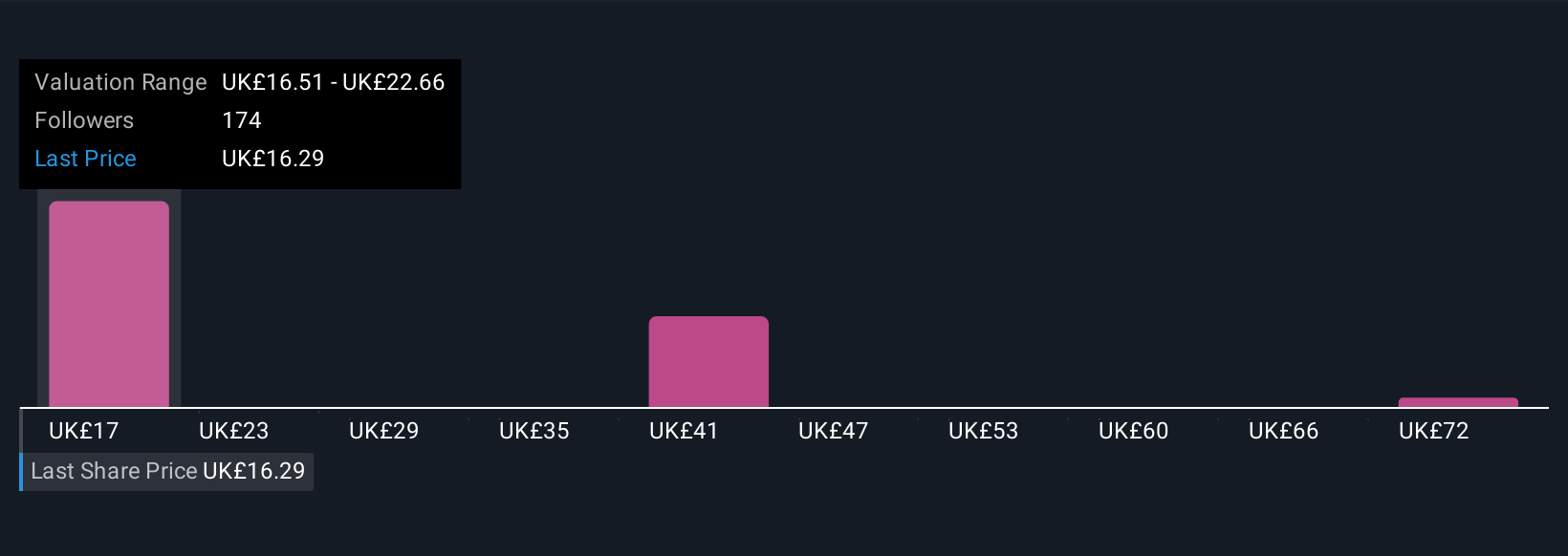

例えば、このプラットフォーム上のあるGSK Narrativeは現在、急成長とマージンの拡大に基づいて1株当たり約78ポンドの公正価値を想定していますが、別のNarrativeは18ポンドに近い公正価値を想定しています。これらの異なるNarrativeを並べて検討することで、GSKのパイプライン、訴訟リスク、価格決定力に関する異なる視点が、どのように全く異なる目標価格や意思決定につながるかを素早く理解することができます。

GSKのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、偏りのない方法論に基づき、過去のデータとアナリストの予測のみに基づいて解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、GSK が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:GSK

Advertisement