Advertisement

- アストラゼネカは今、本当にお買い得なのだろうか?バリューを求める投資家にとっても、成長を求める投資家にとっても、現在の株価は理にかなっているのかどうかを考えてみよう。

- アストラゼネカの株価は今年に入って強い勢いを見せており、先週1週間で4.1%上昇、年初来では33.1%上昇した。この動きは、投資家の関心の高まりとリスク認識の変化を示している。

- 最近のヘッドラインを見ると、アストラゼネカのパートナーシップ拡大と薬事承認が引き続き注目を集めている。特に、がん治療における進展と希少疾患における大規模な提携が、最近の株価上昇を楽観視させる要因となっている。

- バリュエーション面では、アストラゼネカの主要評価項目は6点満点中3点で、最も重要な評価指標の半分で割安と判断されている。次は、これらのアプローチの比較を見ていくが、記事の最後にアストラゼネカの価値を判断する、より包括的な方法を紹介するのでお楽しみに。

アストラゼネカは昨年37.2%のリターンを達成した。これが他の製薬業界と比較してどうなのか見てみよう。

アプローチ1:アストラゼネカ割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、企業の将来キャッシュフローを予測し、それを現在の価値に割り戻すツールである。このアプローチは、現在の事業が真に価値あるものかを推定するのに役立つ。アストラゼネカの場合、直近のフリーキャッシュフロー(FCF)報告額は102.4億ドルである。アナリストは、FCFは成長を続け、2029年末には183億ドルに達すると予想している。アナリストの予測は5年先までしか示されていないが、それ以降のFCFはシンプリー・ウォールセントの内部モデルを使って推定されている。

DCFモデルでは、今後10年間のアストラゼネカ株式の公正価値を223.14ドルと見積もっている。今日の市場価格と比較すると、アストラゼネカは現在36.6%のディスカウントで取引されており、このアプローチでは株価が大幅に割安であると考えられる。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析では、アストラゼネカは36.6%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく927以上の割安銘柄を発見してください。

アストラゼネカのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:アストラゼネカの株価と利益の比較

株価収益率(PE)は、株式の市場価格とその収益を直接比較するため、アストラゼネカのような収益性の高い企業の評価指標として広く使用されています。そのため、投資家にとっては、企業の成長と収益性の見込みが現在の株価にすでに反映されているかどうかを測るのに特に役立ちます。

何をもって正常なPEレシオとするか、あるいは公正なPEレシオとするかは、企業の収益成長期待とリスクプロファイルに依存する。成長性の高い企業は高いPEレシオを要求することが多く、不確実性やリスクの高い企業は通常低いPEレシオで取引される。

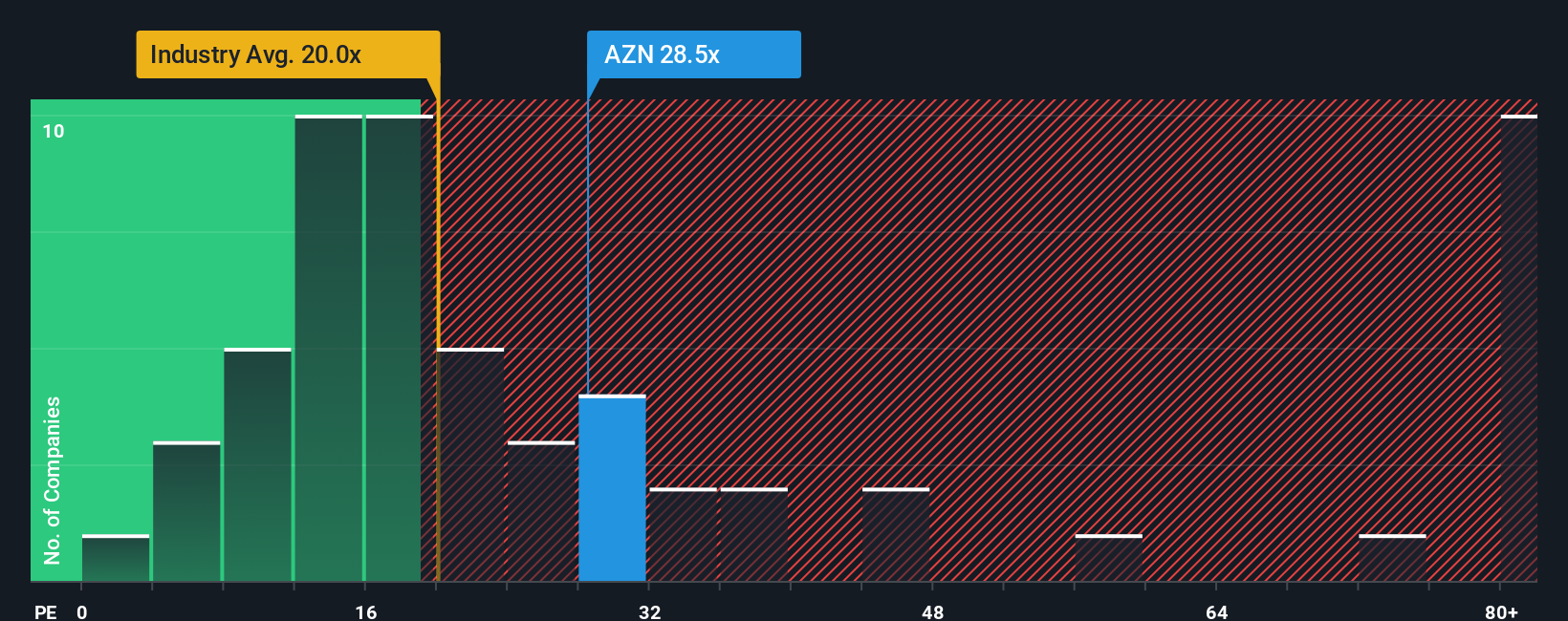

アストラゼネカの現在のPEレシオは30.87倍。これは、製薬業界平均の22.93倍よりも著しく高く、最も近い同業他社の平均13.15倍よりも高い。しかし、こうした単純な比較では、アストラゼネカの堅調な業績見通しやユニークな特徴が考慮されないため、文脈が重要となる。

より適切なベンチマークを提供するため、Simply Wall Stはアストラゼネカについて、成長率だけでなく、利益率、企業規模、業界動向、関連リスクなどの要因も考慮した独自の「フェア・レシオ」を算出している。このフェア・レシオは31.56倍で、アストラゼネカのプロフィールを考慮した場合の妥当なPE倍率を示している。基本的な業界比較や同業他社比較とは異なり、フェア・レシオは広範な平均値ではなく、アストラゼネカ固有の潜在能力やリスク要因を考慮するため、より有意義な視点を提供する。

アストラゼネカの現在のPEレシオ30.87倍とフェア・レシオ31.56倍を比較すると、ほぼ一致していることがわかる。これは、株価がすべての関連要因に基づいて適切に評価されていることを示唆している。

結果妥当

PEレシオは一つのストーリーを物語っている。インサイダーが爆発的成長に大きく賭けている1433社をご覧ください。

意思決定をアップグレード:アストラゼネカの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。数字だけに注目する従来のバリュエーション・モデルとは異なり、ナラティブとは、あなた自身の仮定と視点に基づいて作成する、企業についてのストーリーのことです。このアプローチでは、アストラゼネカの医薬品パイプライン、市場課題、業績予測などの事業背景を、財務予測や公正価値評価に直接結びつけます。

このアプローチは、アストラゼネカの将来に対するあなたの展望を、収益、マージン、リスクに関する具体的な数字と組み合わせることで、投資をより個人的で洞察に満ちたものにし、その結果、会社の本当の価値をオーダーメイドで見ることができます。ナラティブは、シンプリー・ウォールストリート・コミュニティのページで簡単に利用でき、広くアクセスできます。そこでは、何百万人もの投資家がそれぞれのナラティブを積極的に共有・更新しており、リアルタイムでさまざまな視点を見ることができます。

あなたのシナリオの公正価値と現在の株価を比較することで、購入、売却、またはホールドのタイミングを素早く決定することができます。Narrativeは、規制当局のニュースや決算など、新しい展開が現れるたびにダイナミックに更新される。例えば、アストラゼネカのがん領域の拡大について非常に楽観的で、180.93ポンドのフェアバリューを予想する投資家もいれば、特許切れや市場からの圧力に慎重で、108.24ポンドに近い値をつける投資家もいるかもしれない。

アストラゼネカにはまだ続きがあると思いますか?アストラゼネカのストーリーはまだまだ続くと思いますか?

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、AstraZeneca が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:AZN

Advertisement