Advertisement

チャーリー・マンガーが支援した)伝説的なファンドマネジャーの李璐はかつて、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 だから、ある銘柄のリスクがどの程度かを考えるときに、負債を考慮する必要があるのは明らかかもしれない。 重要なことは、フューチャー・ピーエルシー(LON:FUTR)は負債を抱えているということだ。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

トランプ大統領はアメリカの石油・ガスを「解き放つ」と公約しており、これらの15銘柄はその恩恵を受ける準備が整っている。

負債はいつ問題になるのか?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できなくなったとき、負債やその他の負債が企業にとってリスクとなる。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 企業の負債レベルを検討する際の最初のステップは、現金と負債を合わせて検討することである。

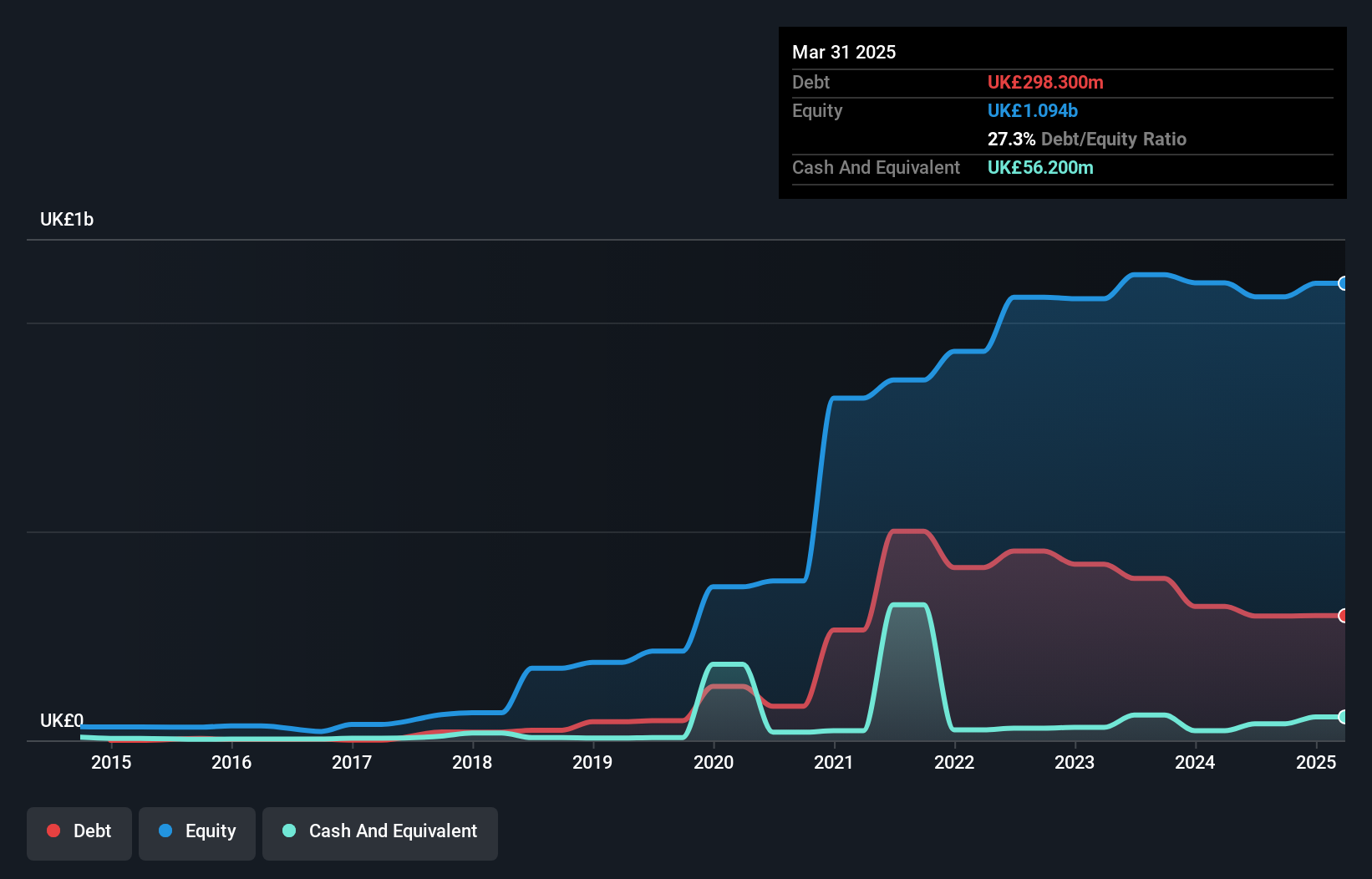

フューチャーの純負債とは?

下の画像をクリックすると詳細が見られますが、2025年3月末時点のフューチャーの負債は2億9,830万英ポンドで、1年前の3億2,050万英ポンドから減少しています。 しかし、これを相殺する5,620万英ポンドの現金があり、純負債は約2億4,210万英ポンドとなる。

フューチャーのバランスシートの健全性は?

最新の貸借対照表データによると、フューチャーは1年以内に2億2,430万英ポンドの負債を抱え、その後3億9,900万英ポンドの負債が返済期限を迎える。 一方、フューチャーには5,620万英ポンドの現金があり、1年以内に期限の到来する9,660万英ポンドの債権がある。 つまり、現金と(短期的な)売掛債権の合計よりも負債の方が4億7,050万英ポンド上回っている。

この赤字は時価総額6億6,850万UKポンドに比してかなり大きいため、株主はフューチャーの負債使途を注視する必要がある。 貸し手がバランスシートの補強を要求した場合、株主は深刻な希薄化に直面する可能性が高い。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割ったものと、EBIT(利払い・税引き前利益)が支払利息をどれだけ容易にカバーできるかを計算することによって、企業の収益力に対する負債負担を測定します。 従って、減価償却費の有無にかかわらず、利益に対する有利子負債を検討する。

フューチャーのEBITDAに対する有利子負債の比率は1.1と低く、有利子負債の使用は控えめであることを示唆しているが、昨年はEBITが支払利息を5.8倍しかカバーしなかったという事実は、私たちを躊躇させる。 しかし、支払利息は、同社の負債がどの程度手頃なのかを考えさせるに十分なものであることは確かだ。 残念ながら、フューチャーのEBITは過去12ヶ月で6.1%減少した。 この収益傾向が続けば、債務負担はシロクマが子グマを見守るように重くなるだろう。 債務残高を分析する場合、バランスシートから始めるのは当然である。 しかし、今後フューチャーが健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、フューチャーはフリーキャッシュフローをEBITの92%という予想以上の水準で生み出している。 これは、負債を返済する上で非常に有利な立場にある。

当社の見解

バランスシートに関して言えば、フューチャーにとって際立ってポジティブな点は、EBITをフリー・キャッシュフローに自信を持って変換できていると思われる点である。 しかし、上記で指摘した他の要因はそれほど心強いものではない。 例えば、負債総額の処理に少し苦労しているようだ。 これらのデータを見る限り、フューチャーの負債水準には少し慎重になってしまう。 負債には潜在的なリターンを高めるというプラス面もあるが、負債水準が株価をよりリスキーにするかもしれないことを、株主は間違いなく考慮すべきだと思う。 長期的には、株価は一株当たり利益に連動する傾向があるので、フューチャーに興味がある方は、ここをクリックして一株当たり利益の履歴をインタラクティブなグラフで確認するとよいだろう。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Future が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてLSE:FUTR

Advertisement