Advertisement

- ユニリーバが静かにバリュー・チャンスに変わりつつあるのか、それとも他の市場が動き出す中、水面下で足踏みしているだけなのか。現在の株価は何を物語っているのだろうか。

- ディフェンシブ銘柄であるにもかかわらず、ユニリーバの株価は先週1週間で約2%、過去1ヶ月で約4.4%下落しており、3年リターンは18%、5年リターンは20.4%であるにもかかわらず、年初来ではまだわずかにマイナスである。

- 最近のヘッドラインは、ユニリーバが高成長ブランドへの注力を強め、構造を簡素化し、非中核事業を削減するなど、ポートフォリオの再構築を進めていることに注目している。同時に市場は、金利期待が変化し、投資家が成長銘柄とディフェンシブ銘柄を入れ替える中で、大型消費財を再評価している。

- 当社のフレームワークでは、ユニリーバのバリュエーション・チェッ クは6段階中3段階である。この後のセクションでは、バリュエーション・レンズを一つずつ見ていき、最後にユニリーバの本当の価値についてより総合的に考えてみたい。

ユニリーバは昨年-1.8%のリターンを達成した。これが個人向け製品業界の他の銘柄と比べてどうなのか見てみよう。

アプローチ1:ユニリーバの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在価値に割り戻すことで、現在の事業の価値を推定するものである。

ユニリーバの場合、直近12ヶ月のフリーキャッシュフローは約66億ユーロである。アナリストは、このフリー・キャッシュ・フローが着実に増加すると予想しており、シンプリー・ウォール・ストリートは、アナリストのホライズンを超えて予測を拡大し、2035年までに予測フリー・キャッシュ・フローが約106億ユーロに達すると予想している。これらの予測は、2ステージのフリーキャッシュフロー対株式モデルに基づいており、短期的なアナリスト予測に続いて、より控えめな、より先の成長が外挿される。

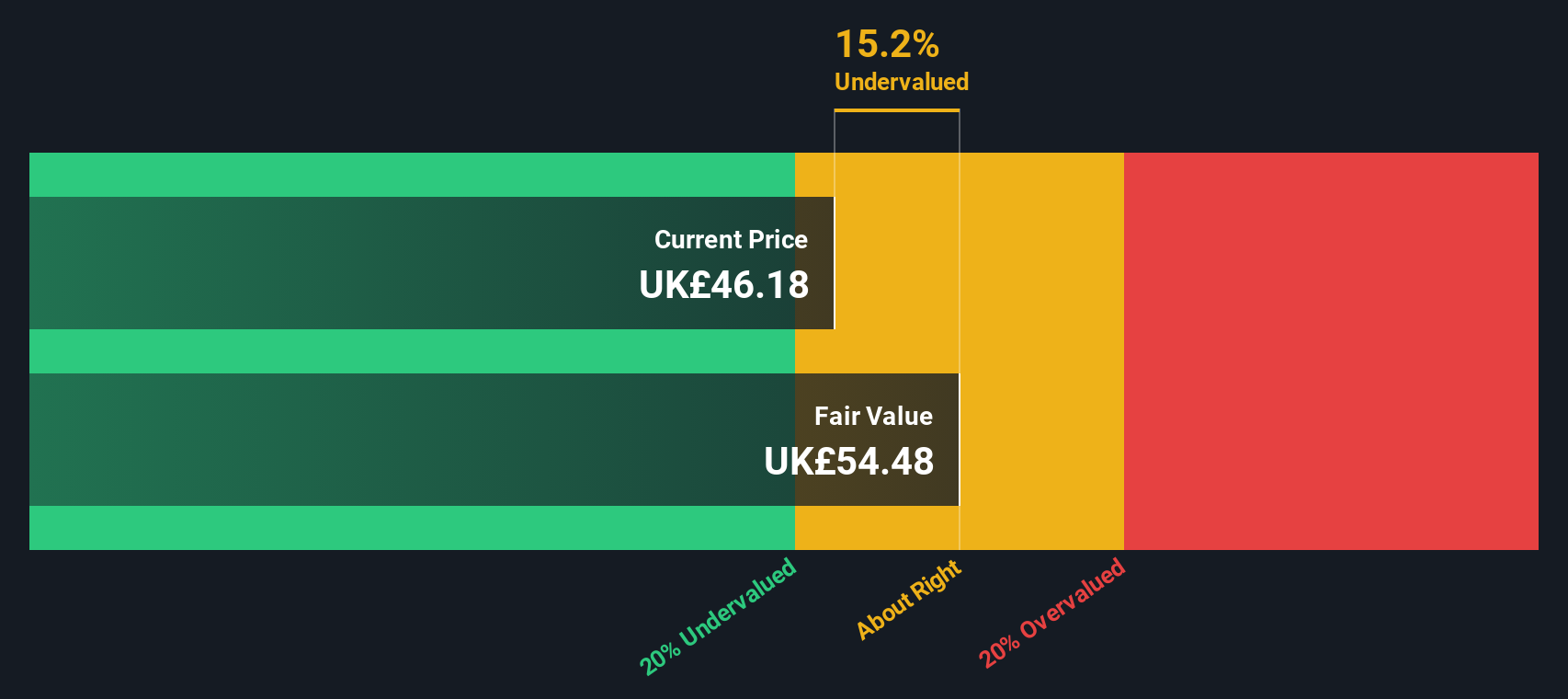

これらすべての将来キャッシュフローを割り戻すと、DCFモデルは1株当たり約53ユーロの推定本源的価値に到達する。つまり、株価はこの推定値に対して約16.5%のディスカウントで取引されていることになる。これは、市場がユニリーバのキャッシュフロー成長能力に対して比較的慎重な見方をしていることを示している。

結果:このDCF予想に基づくと割安の可能性あり

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、ユニリーバは16.5%過小評価されている。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく909銘柄の割安銘柄をご覧ください。

ユニリーバのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:ユニリーバの価格と収益の比較

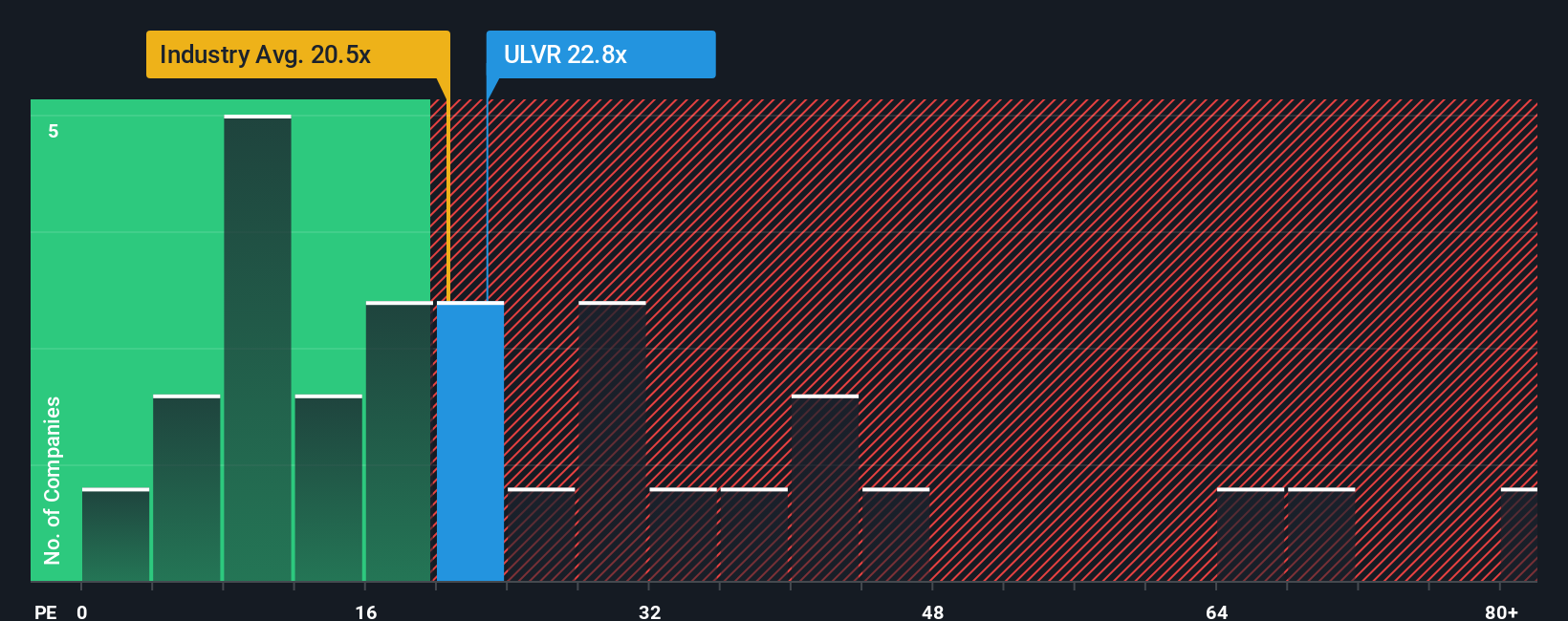

ユニリーバのような収益性が高く、確立された企業にとって、株価収益率(PE)は、投資家が現在の収益1単位に対して支払う意思がある金額を測定する有用な方法です。これは、市場が短期的な収益性を成長見通しやリスクと比較してどのように判断しているかを示すものです。

一般的に、成長が力強く、信頼性が高く、リスクプロファイルが低い企業は、より高いPE倍率を正当化する傾向があり、成長が鈍化したり、より不安定な企業は、通常、より低い倍率で取引されている。ユニリーバは現在、約22.7倍の利益で取引されており、これは広範な個人向け製品業界の平均である約22.5倍とほぼ同水準だが、世界的な同業他社グループの平均である35.2倍を大幅に下回っている。

シンプリー・ウォールストリートはまた、予想される利益成長、利益率、業界力学、企業規模、特定のリスク指標などの要素を織り交ぜた独自のフェア・レシオを各企業について算出している。ユニリーバのフェアPEレシオは約24.1倍と推定される。これは、ユニリーバのファンダメンタルズを考慮すると、市場は現在より少し高く評価するのが妥当であることを示唆しているが、劇的に高いわけではない。このレンズで見ると、ユニリーバは掘り出し物ではなく、そこそこ割安と判断できる。

結果割安

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

意思決定をアップグレード:ユニリーバの物語を選ぼう

ナラティブとは、あなたがその企業について信じていることを、ストーリー仕立てでシンプルに説明したもので、将来の収益、利益、マージンの具体的な予測に変換され、現在の株価と比較できるフェアバリューに変換されます。

シンプリー・ウォールセントでは、ナラティブはコミュニティ・ページ内にあり、ユニリーバのプレミアム、サイエンス主導のブランドへのプッシュや、競争や規制に関する懸念など、企業のストーリーを、新しいニュース、業績、ガイダンスが届くと更新されるダイナミックな財務モデルに結びつけるためのアクセス可能なツールとして、何百万人もの投資家に利用されている。

ユニリーバの場合、ある投資家は、新興市場の成長の加速、マージンの約12.6%への拡大、21.4倍付近の高い将来のPE倍率を想定した強気のシナリオを構築し、今日の価格を大幅に上回るフェアバリューを導くかもしれない。より慎重な投資家であれば、2.3%近辺の収益成長の鈍化と競争圧力の高まりに注目し、フェアバリューを39ポンド近辺に引き下げるかもしれない。こうした対照的なシナリオは、現在の47ポンドから48ポンドの株価が買い、ホールド、売りのいずれに見えるかを各投資家が判断するのに役立つ。

ユニリーバのストーリーにはまだ続きがあると思いますか?コミュニティで他の投資家の意見をご覧ください!

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Unilever が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:ULVR

Advertisement