Advertisement

- ディアジオが最終的に本当の価値を提供しているのかどうか疑問に思っているのは、あなただけではない。賢明な投資家たちは、この下落がチャンスなのか、それとも警告のサインなのかにざわついている。

- ディアジオの株価は今年に入り急落し、年初来で30.6%、過去12ヶ月で23.1%下落している。このため、同社の成長の可能性やリスク要因について新たな疑問が噴出している。

- 市場ウォッチャーは、消費者トレンドの変化や世界の蒸留酒需要に関するセクター全体の懸念に加え、ディアジオのリーダーシップ・チームの変更やプレミアム・ブランドへの戦略的投資など、同社固有のヘッドラインを最近の値動きの主な要因として指摘している。

- バリュエーションに関しては、ディアジオのフェアネス・チェックは現在6点満点中4点である。これは、いくつかの隠れた強みを示唆しているが、おそらく全体像ではない。次に数字を掘り下げ、ほとんどの投資家が見落としている、より賢い価値評価方法を発見しよう。

ディアジオの昨年1年間のリターンが-23.1%で、同業他社に遅れをとっている理由を探ってみよう。

アプローチ1:ディアジオ割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在のドルに割り引くことで、企業の本質的価値を推定します。この方法は、株主に対してどれだけのキャッシュを生み出すことができるかに基づいて、事業の長期的な可能性を捉えようとするものであるため、広く用いられている。

ディアジオの場合、直近のフリーキャッシュフローは27.9億ドルである。アナリストの予測では、これは着実に増加し、2028年には約37億5,000万ドルに達する。これらの予測は、アナリストの推定と外挿の両方を用いて2035年まで続き、キャッシュフローはすべて米ドルで計算されている。

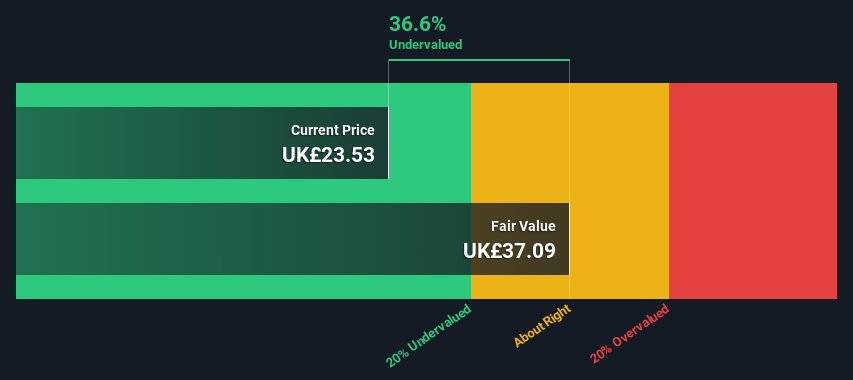

これら2段階のフリー・キャッシュフロー対株主資本比率の計算に基づき、ディアジオの本源的価値は1株当たり30.64ドルと推定される。これは現在の株価より42.3%高く、割安な機会を求める投資家にとって特筆すべき安全マージンを示唆している。

DCFモデルは、ディアジオが現在著しく過小評価されている可能性があることを示しており、市場がその見通しに対して過度に慎重で、将来の収益力を十分に評価していない可能性を示唆している。

結果割安

当社の割引キャッシュフロー(DCF)分析では、ディアジオは42.3%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく924の割安銘柄を発見してください。

ディアジオのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:ディアジオの価格対収益

株価収益率(PE)は、企業の株価と1株当たり利益を直接的に関連付けるため、ディアジオのような確立された収益性の高い企業を評価する際によく用いられる指標です。この比率によって、投資家は会社の現在の利益1ポンドに対して現在いくら支払っているのかが一目でわかる。

正常な」または「公正な」PEレシオは、将来の利益成長への期待や事業のリスク認識によって決まる。力強い成長を遂げる企業やリスクの少ない企業は、より高いPEレシオを要求する傾向があり、一方、不確実性に直面している企業は、通常、より保守的な価格設定となる。

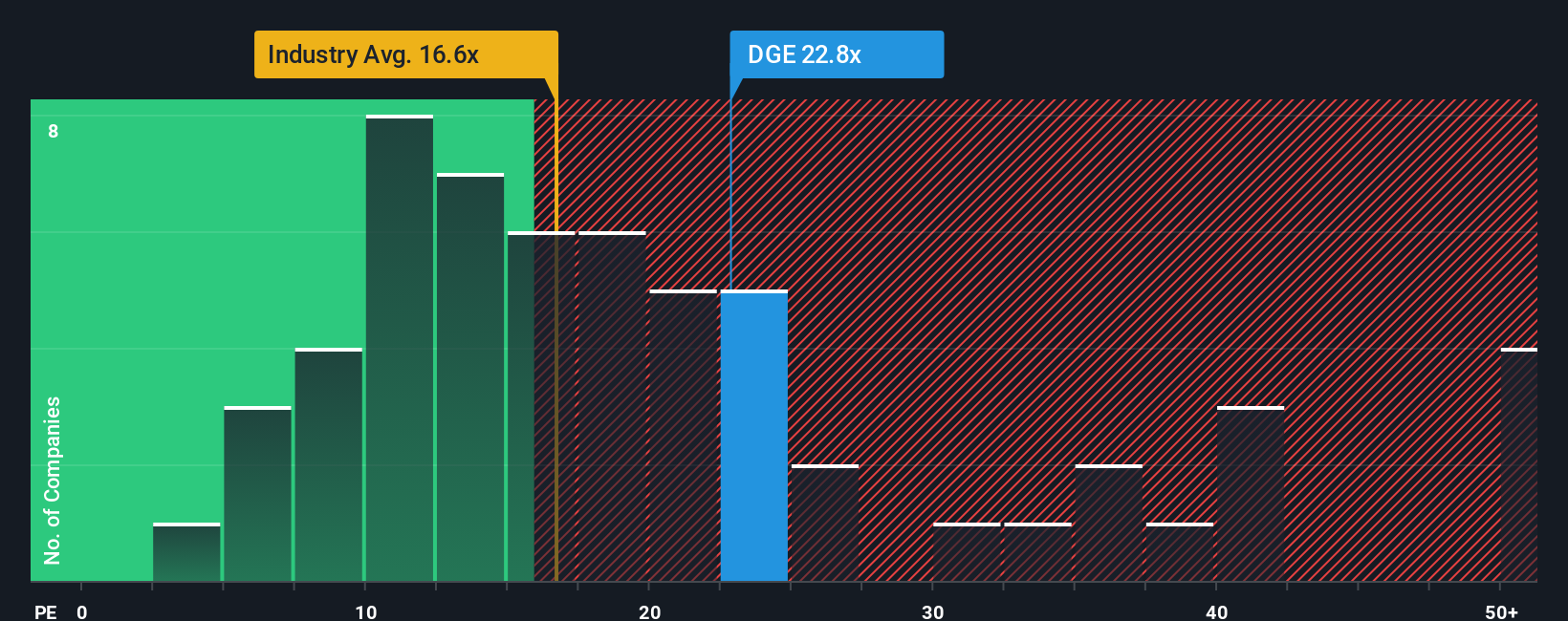

現在、ディアジオのPEレシオは21.8倍である。これは、世界の同業他社の平均21.3倍とほぼ同水準であり、飲料業界全体の平均17.6倍を大きく上回っている。しかし、ヘッドライン・マルチプルは、その全容を語るものではない。

Simply Wall St独自の「フェア・レシオ」は、より深い洞察を提供する。この指標は、ディアジオに期待される利益成長、高い利益率、業界力学、市場規模、リスクプロファイルなど、企業固有の様々な要因を考慮し、各事業の適正PE倍率を推定する。ディアジオのフェア・レシオは27.0倍で、同業他社やセクター平均よりも高い倍率で取引されるのが妥当であることを示唆している。

ディアジオの現在のPEは21.8倍で、フェア・レシオの27.0倍を下回っている。これは、セクターの逆風にもかかわらず、このレンズを通して株価が過小評価されている可能性を示している。

結果割安

PEレシオは一つのストーリーを物語っているが、本当の機会が別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1423社をご覧ください。

あなたの意思決定をアップグレード:Diageoの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。簡単に言えば、ナラティブとは、あなたがディアジオの将来について信じていることを財務予測につなげ、最終的にあなた独自の公正価値につなげる、企業に対するあなたのストーリーと視点のことです。

ナラティブは、将来の収益、利益、利益率、業界動向に関するあなたの仮定を明確にし、それらの仮定を公正価値の見積もりに直接結びつけることを可能にすることで、数字を超えるものです。シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家がすでにナラティブを使って、意思決定をより個人的で、情報に基づいた、ダイナミックなものにしています。

その仕組みは以下の通りです:ナラティブは、あなたの見通しと推論に基づいて計算されたフェアバリューを、現在の市場価格と比較し、購入、保有、売却の時期を判断するのに役立ちます。さらに、重要なニュース、業績、企業データが変更されるたびに、Narrativesは自動的に更新されるため、常に最新の情報が反映されます。

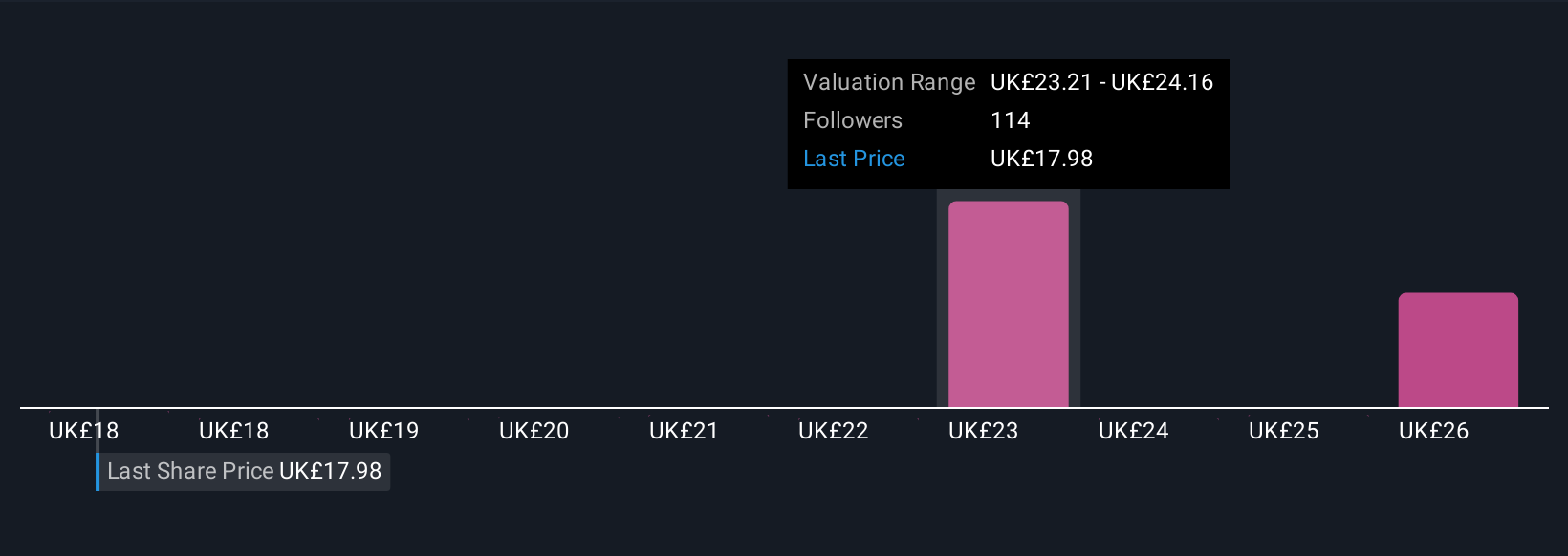

例えば、Diageoの長期的な収益の安定性とマージンの拡大から、現在27.32ポンドもの価値があると考える投資家もいれば、規制リスクや成長の鈍化を理由に17.19ポンドと低く見積もっている投資家もいる。これは、「適切な」価値がどれだけ各自のナラティブに左右されるかを示している。

Diageoのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Diageo が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:DGE

Advertisement