- シェルの長期的な株価上昇の後、まだ買う価値があるのか、それとも最高の利益はすでに終わってしまったのか、疑問に思っている方に、この記事では現在の株価が意味する本当の価値について解説する。

- 過去1年間で13.3%、5年間で144.1%の株価上昇という長期的な堅実な実績にもかかわらず、シェルは最近冷え込んでおり、先週1週間で3.9%、先月1ヶ月間で8.1%下落し、年初来では3.9%の小幅な上昇にとどまっている。

- 最近のヘッドラインは、シェルが規律ある配当と自社株買いの方針を維持しながら、成熟した石油・ガス資産の継続的な売却から、LNGや低炭素プロジェクトを対象とした資本コミットメントの増加まで、ポートフォリオの再構築に焦点を当てている。こうした動きは、現在のキャッシュ創出とエネルギー転換に向けた位置づけのバランスを取るための行動として、市場から読み取られている。これは、最近の株価に楽観的な見方と慎重な見方が混在していることを説明する一助となっている。

- 現在、シェルのバリュエーション・チェックは4/6で、いくつかの指標で割安に見えるが、全面的に割安というわけではない。バリュエーション・スコアの内訳をご覧ください。次に、様々なバリュエーション・アプローチがシェルについて何を語っているのか、そしてなぜこの分析が終わるまでに、株価が本当に割安なのか割高なのかを判断するさらに良い方法があるかもしれないのかについて説明する。

シェルの昨年1年間の13.3%のリターンが同業他社に遅れをとっている理由を探ってみよう。

アプローチ1:シェルの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在に割り戻すことで、事業の価値を推定します。シェルの場合、2ステージのフリー・キャッシュフロー対株式モデルは、直近12ヶ月のフリー・キャッシュフロー約279億ドルから始まり、今後数年間のアナリスト予測を使用した後、さらに先のトレンドを外挿します。

このフレームワークの下では、シェルのフリー・キャッシュフローは引き続き堅調で、2029年までに261億ドル程度と予測され、成長が正常化するにつれて2030年代前半にかけて徐々に先細りになると予想される。これらの数値はドル建てであるのに対し、株価はポンド建てで表示されているため、モデルはキャッシュフローの前提をすべてドル建てにした上で、1株当たりの本源的価値に換算している。

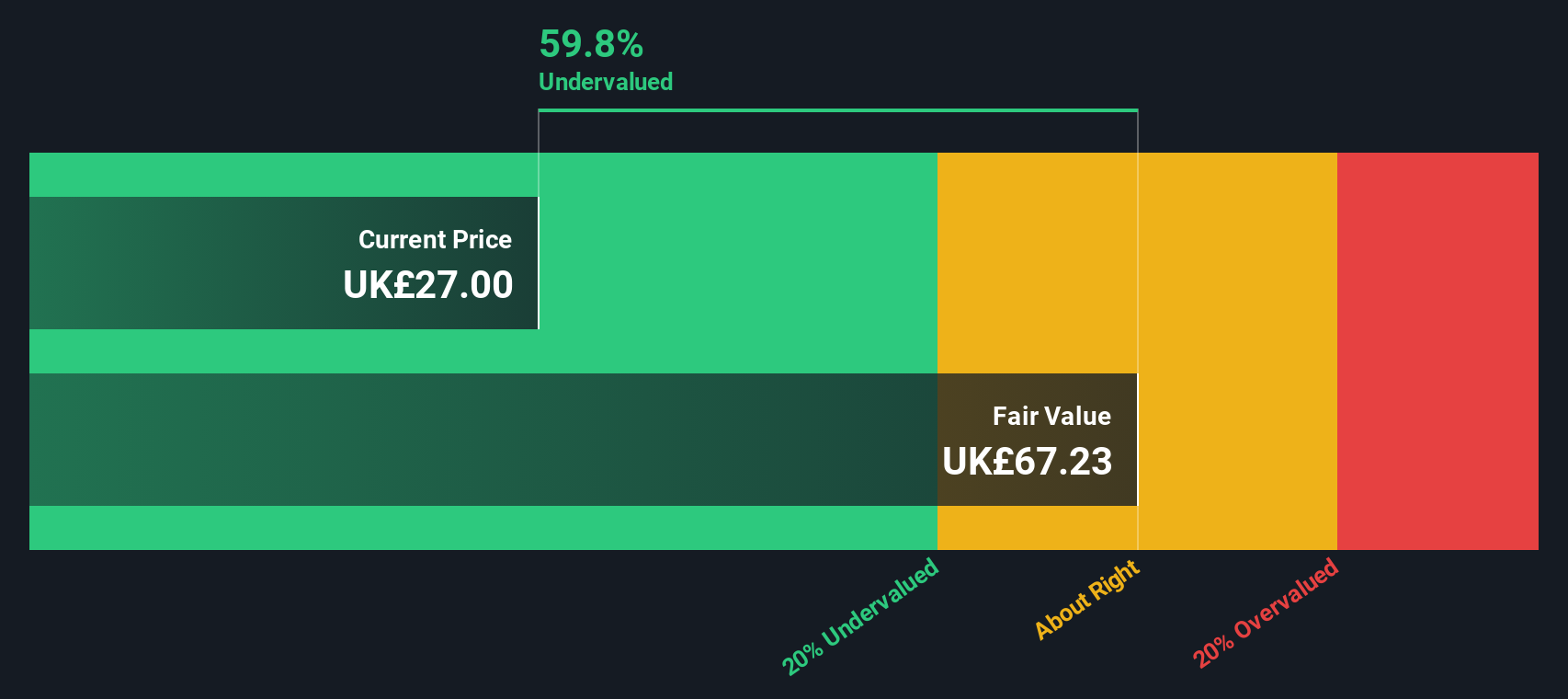

すべてをまとめると、DCFモデルの公正価値は1株当たりおよそ57.63ポンドとなる。この水準では、株価はキャッシュフロー・ベースの 本源的価値に対して約54.4%のディスカウントで取引されているようだ。

結果アンダーバリュー

当社のDCF(ディスカウント・キャッシュフロー)分析によると、シェルは54.4%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく909以上の割安銘柄を発見してください。

シェルのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

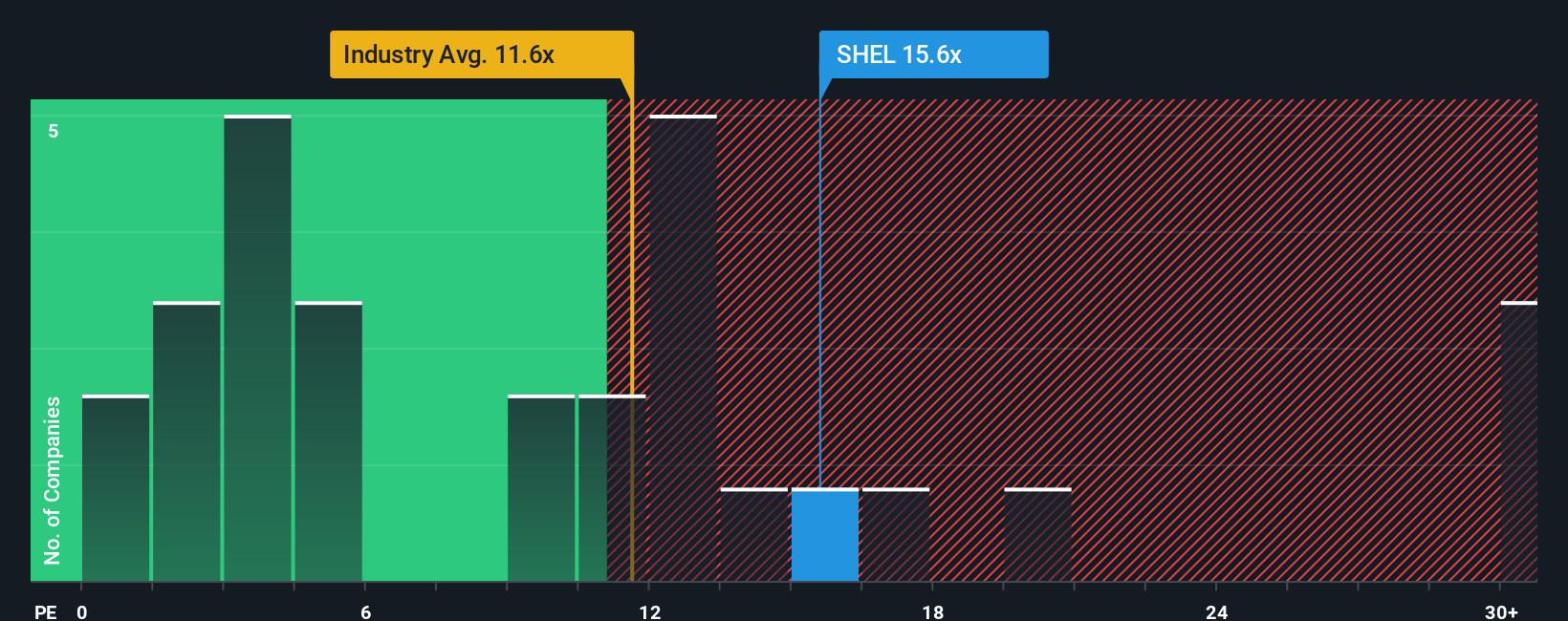

アプローチ2: シェルの価格と収益の比較

シェルのような成熟した、一貫して収益性の高いビジネスでは、株価収益率(PE)は、投資家が現在の収益1ポンドに対していくら支払っているかを測るのに有効な方法です。簡単に言えば、成長が速くリスクの低い企業は高いPEを正当化する傾向があり、成長が遅く不確実性の高い企業は通常、より低い、より慎重な倍率に値する。

シェルは現在、約13.8倍のPEで取引されており、石油・ガス業界の平均である約13.2倍をわずかに上回っているが、より広範な同業他社グループの平均である約15.3倍を下回っている。こうした大まかな比較にとどまらず、Simply Wall Stは、収益成長見通し、収益性、規模、リスク・プロファイルを反映したシェル独自のフェア・レシオ18.4倍を算出している。

このフェア・レシオは、すべてのエネルギー企業が同様の倍率に値すると仮定するのではなく、シェルのファンダメンタルズを明示的に織り込んでいるため、単純な業界比較や同業他社比較よりも有益です。シェルの実際のPE13.8倍とフェア・レシオ18.4倍を比較すると、市場はシェルのファンダメンタルズが示唆するよりも割安に株価を評価しているように見える。

結果割安

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1457社をご覧ください。

あなたの意思決定をアップグレード:シェルの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。Simply Wall Stのコミュニティページにあるシンプルなツールで、シェルの将来の収益、利益、マージン、そして最終的にはフェアバリューについて独自の仮定を設定することで、数字に明確なストーリーを付けることができるナラティブをご紹介しましょう。そして、その公正価値と今日の株価を比較して、買うか、保有するか、売るかを決めることができる。このプラットフォームは、新しいニュースや業績が到着すると、あなたの物語をダイナミックに更新し続ける。例えば、シェルのLNG事業拡大によりフリー・キャッシュ・フローが回復すると考える強気の投資家は、長期的なマージンを高く設定し、フェアバリューを39.36ポンドに近づけるかもしれない。対照的に、化学薬品の低迷、資本配分、エネルギー転換のペースを懸念する慎重な投資家は、収益成長率の低下と倍率の圧縮を想定し、代わりに27.06ポンドに近いものに着地するかもしれない。

シェルにはまだ何かあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいて解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shell が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.