Advertisement

- シェルは今、公正に評価されているのだろうか?特に、石油会社や市場機会に関する議論が続いている今、あなたは一人ではない。

- シェルの株価はここ1ヶ月で5.1%上昇し、過去1年で14.2%上昇している。

- 最近のヘッドラインでは、再生可能エネルギーへのシェルの戦略的推進と新たな自社株買いの取り組みが取り上げられ、いずれも市場関係者の注目を集めている。これらの動きは、変化するエネルギー・セクターにおける長期的な成長とリスク要因についての議論を呼び起こし、価格変動の一因となっている。

- 当社のバリュエーション・スコアカードでは、シェルの割安度は6点満点中4点となっている。これは、価格動向以外にも考慮すべき点があることを示唆している。次に、通常の株価評価方法を分解し、より詳細なアプローチによって他の企業が見過ごす機会を発見できる理由を説明する。

シェルの昨年14.2%のリターンが同業他社に遅れをとっている理由をご覧ください。

アプローチ1:シェルの割引キャッシュフロー(DCF)分析

DCF(Discounted Cash Flow)モデルは、将来のキャッシュフローを予測し、現在の価値に換算することで、企業価値を推計します。このアプローチは、現在の市場センチメントや最近の株価の動きだけに頼るのではなく、予測されるキャッシュ創出に基づいてシェルの価値を計算するものです。

現在、シェルは279.5億ドルのフリー・キャッシュ・フロー(FCF)を報告しており、これは継続事業からの好調な利益を反映している。この予測によると、シェルのFCFは2035年までに244億7,000万ドルに達すると予想され、各年の予測は今日のドル価値を反映するように割り引かれる。このステップにより、時間の経過とともに不確実性が高まるため、遠い将来のキャッシュフローが本源的価値に与える影響が逓減することが保証される。

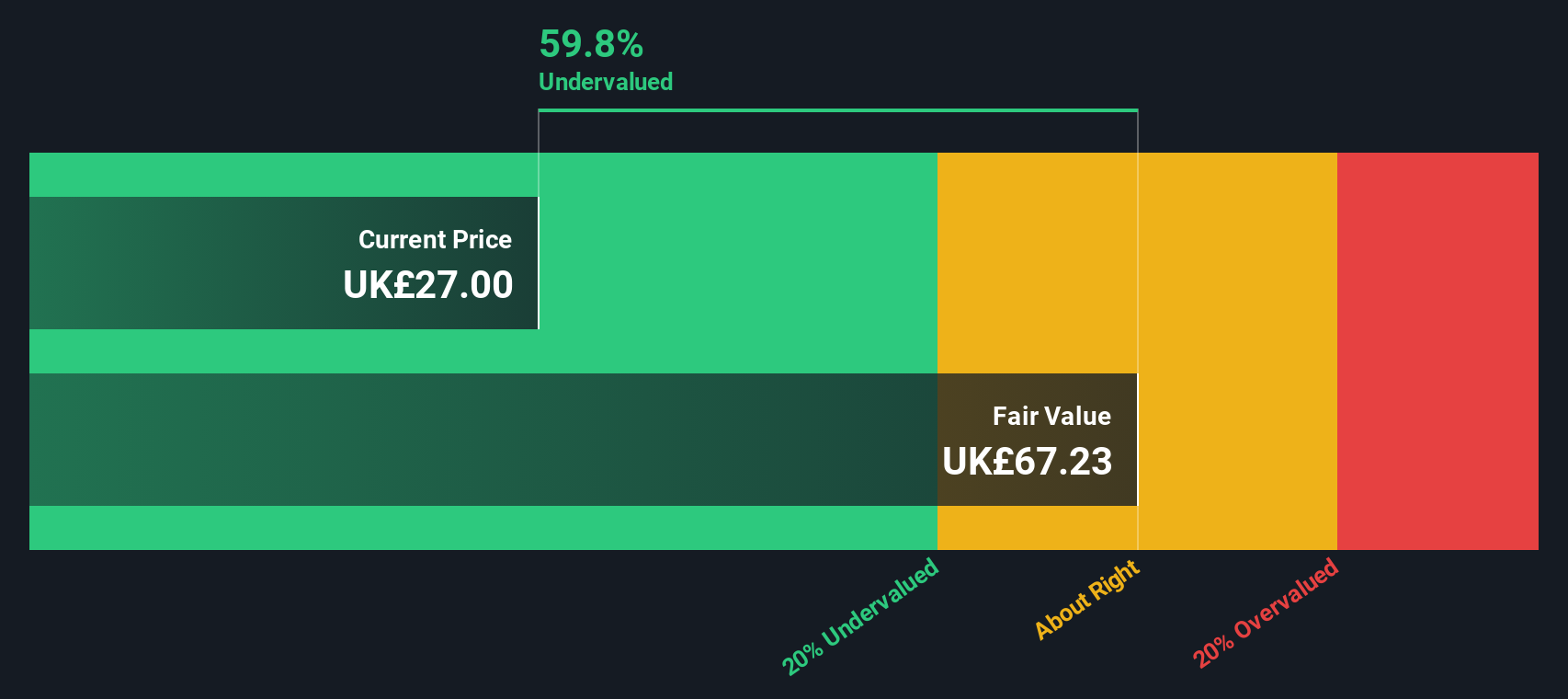

DCF計算の結果、シェルの本源的公正価値は1株当たり58.49ドルとなった。最近の取引では、51.4%の大幅なディスカウントが示されている。これは、キャッシュフローのファンダメンタルズに基づくと、シェルはその本質的価値に比べて著しく過小評価されている可能性があることを示唆している。

結果割安

当社の割引キャッシュフロー(DCF)分析では、シェルは51.4%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて843以上の割安株を発見してください。

シェルのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

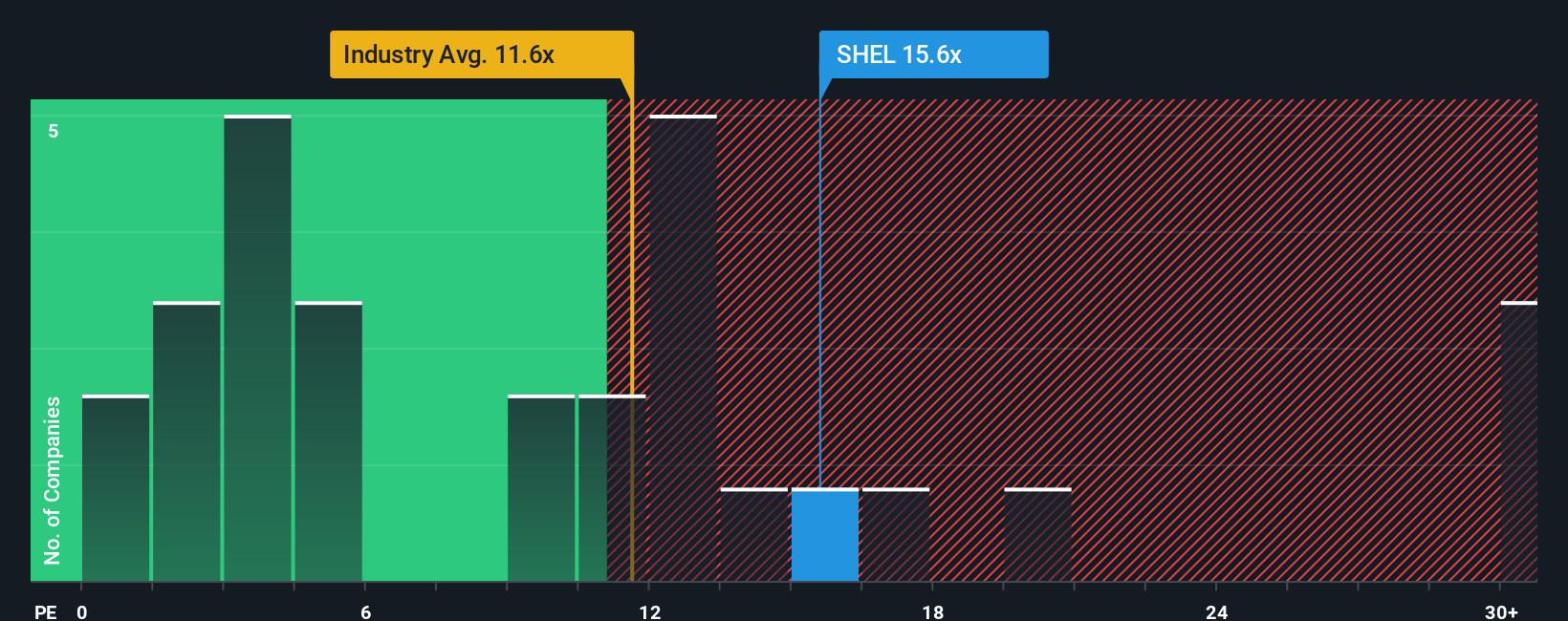

アプローチ2: シェルの価格対収益(PE)

株価収益率(PE)は、企業の現在の株価とその収益を直接比較するため、シェルのような収益性の高い企業を評価する際によく使われる指標です。このため、安定した利益が生み出されている場合に特に有用で、投資家は1ポンドの利益に対してどれだけの金額を支払っているかを測ることができます。

成長期待とリスクの両方が、「正常な」または「公正な」PEレシオとみなされるものに大きな役割を果たします。投資家は多くの場合、急成長が期待される企業やリスクの少ない企業には高い倍率を支払うことを厭わないが、成熟した企業や変動の激しい企業は低いPEレシオで取引される傾向がある。

シェルは現在、14.76倍のPEレシオで取引されている。これは、石油・ガス業界平均の13.25倍をわずかに上回っているが、同業他社平均の15.89倍を下回っている。Simply Wall Stが独自に開発したフェア・レシオは、シェルの収益成長見通し、利益率、リスク要因、業界力学、時価総額を織り込んだ強化PE倍率で、18.02倍となっている。

標準的な業界や同業他社のベンチマークとは異なり、フェア・レシオは、関連するすべての企業固有の強みとリスクを数値的に織り込んでいるため、よりカスタマイズされた指標を提供します。これにより、誤解を招くような比較を避け、投資家がシェル独自の文脈でシェルの価値をより正確に読み取ることができるようになります。

シェルの現在のPEレシオはフェア・レシオを大きく下回っており、このレンズを通して判断した場合、株価は現在割安に見える。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1410社をご覧ください。

あなたの意思決定をアップグレード:シェルの物語を選ぼう

先ほど、バリュエーションを理解するさらに良い方法があると述べた。そこで、数字を超えてあなたのストーリーを投資判断の中心に置く、パワフルで使いやすいツール、ナラティブを紹介しよう。

ナラティブとは、単に企業に対するあなた自身の見解のことで、根拠あるストーリーを構築し、それをシェルの将来の収益、利益、利益率に関するあなたの予測に結びつけるものです。ナラティブは、企業の定性的な見通しと財務予測のギャップを埋め、あなたの仮定がどのように推定公正価値を形成し、それが今日の価格とどのように比較されるかを見ることができます。

シンプリー・ウォールセントのコミュニティ・ページを使えば、数百万人の投資家によるナラティブを検索したり、シェルのための独自のストーリーを数分で作成することができます。ナラティブは、新しいニュースや業績が発表されるたびに自動的に更新されるため、事実の変化に応じて、予想を素早く調整したり、売買の判断を見直したりするのに役立ちます。

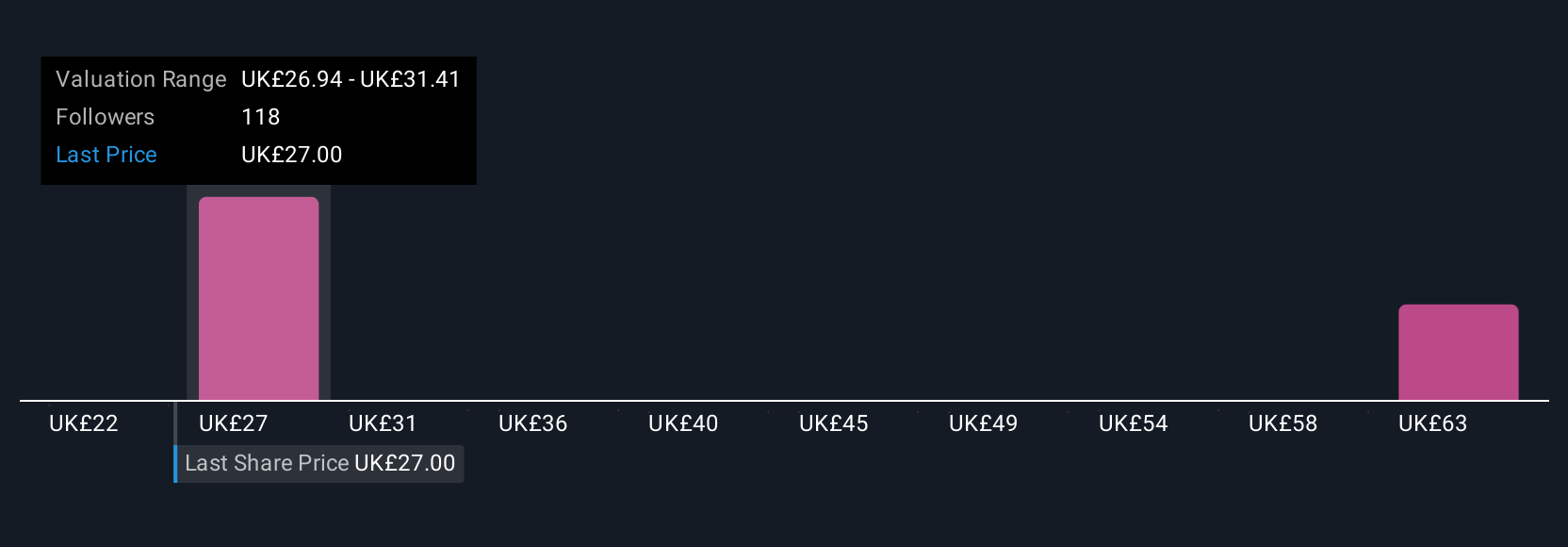

例えば、シェルの収益が273億ドルに達し、フェアバリューを39.36ポンドと高く予想する楽観的な投資家もいれば、収益は142億ドル、フェアバリューは27.06ポンドと低く見る慎重な投資家もいる。これは、ナラティブが分析の原動力となるとき、投資がいかにダイナミックで個人的なものになりうるかを示している。

シェルにはまだ何かあると思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Shell が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:SHEL

Advertisement