Advertisement

英国市場は波乱含みの展開となっており、FTSE100とFTSE250指数は、中国からの弱い貿易データにより、世界経済の不確実性を浮き彫りにし、直近では安値引けとなった。このような課題にもかかわらず、投資家は中小企業や新興企業に投資機会を求めることが多く、ペニー株は時代遅れの用語かもしれないが、潜在的な投資対象として依然として関連性を保っている。この記事では、バランスシートの強さと長期的な成長の可能性を示す英国のペニー株3銘柄を紹介する。

英国のペニー株トップ10

| 銘柄名 | 株価 | 時価総額 | 報酬とリスク |

| フォーサイト・グループ・ホールディングス (LSE:FSG) | £4.72 | £528.44M | ✅ 4 ⚠️ 0分析 > を見る |

| ウォーペイント・ロンドン (AIM:W7L) | £2.12 | £171.27M | ✅ 4 ⚠️ 2分析 > を見る |

| インジェンタ (AIM:ING) | £0.78 | £11.78M | ✅ 2 ⚠️ 2ビュー分析 >インテグレーテッド・ダイアグノスティックス・ホールディングス (LSE:ID) |

| インテグレーテッド・ダイアグノスティックス・ホールディングス (LSE:IDHC) | $0.48 | $279.04M | ✅ 4 ⚠️ 2分析 > を見る |

| LSL プロパティ・サービシズ (LSE:LSL) | £2.50 | £256.79M | ✅ 4 ⚠️ 1View Analysis >アルマス・グループ (AIM:AL) |

| アルマス・グループ (AIM:ALU) | £3.425 | £123.16M | ✅ 4 ⚠️ 1分析を見る >>Begbies Traynor Group |

| ベグビーズ・トレイナー・グループ (AIM:BEG) | £1.17 | £186.27M | ✅ 4 ⚠️ 3分析を見る >Croma Security Solutions Group (AIM:BEG) £1.17 £186.27M |

| クロマ・セキュリティ・ソリューションズ・グループ (AIM:CSSG) | £0.685 | £9.43M | ✅ 3 ⚠️ 4View Analysis >ブレマー (LSE:B) |

| ブレマー (LSE:BMS) | £2.40 | £73.12M | ✅ 3 ⚠️ 3View Analysis >ブレマー(LSE:BMS) £2.40 £73.12M |

| MEグループ・インターナショナル (LSE:MEGP) | £1.83 | £691.23M | ✅ 4 ⚠️ 1分析 > を見る |

英国ペニー株のスクリーナーから289銘柄の全リストを見るにはここをクリックしてください。

私たちのスクリーナー結果からの抜粋を検討します。

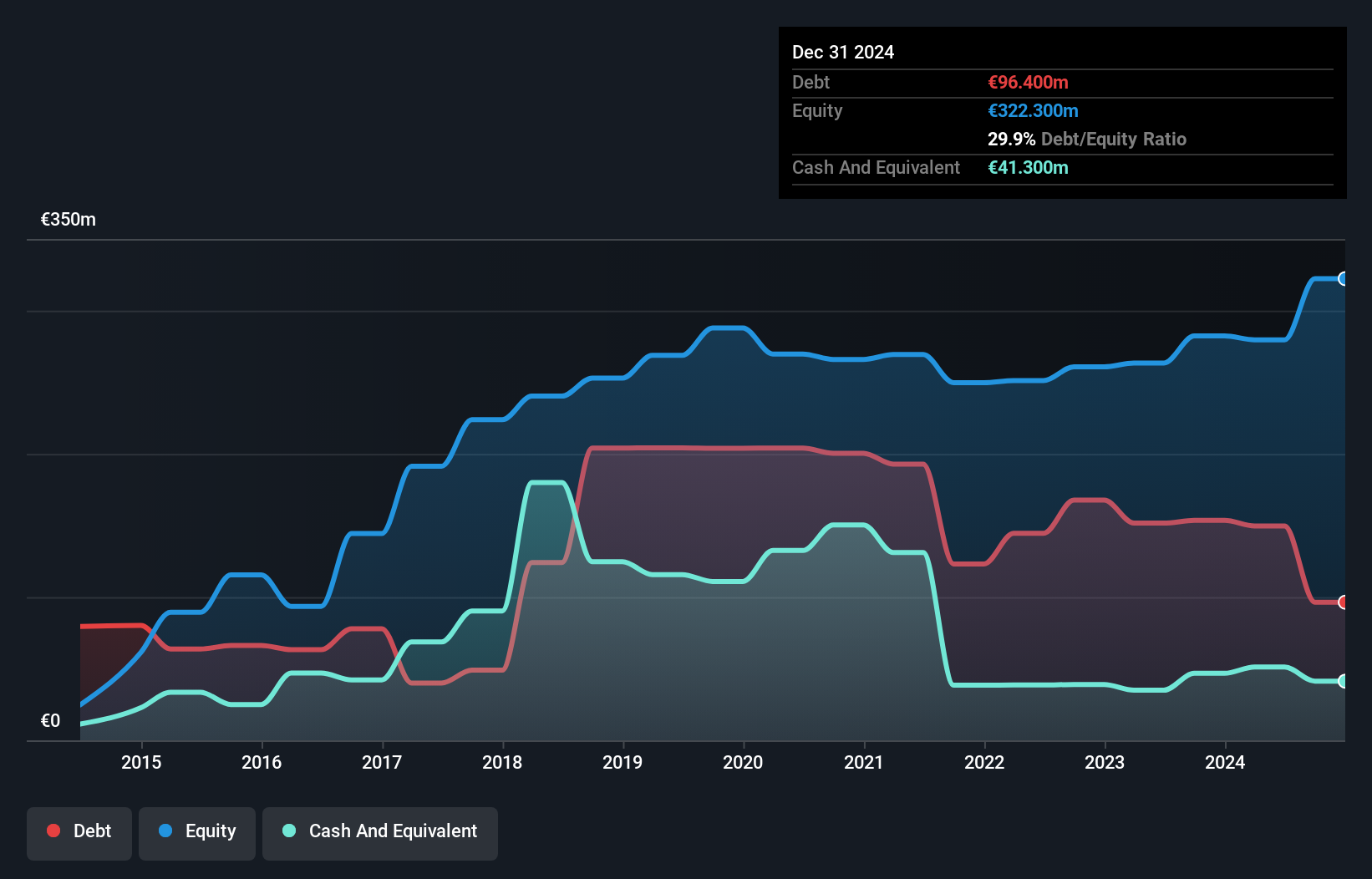

アイルランド・コンチネンタル・グループ (LSE:ICGC)

Simply Wall St 財務健全性評価:★★★★☆☆

概要アイルランド・コンチネンタル・グループ(Irish Continental Group plc)は、アイルランド、英国、欧州大陸でサービスを提供する海運会社で、時価総額は8億1,719万ポンド。

事業内容同社は2つの主要セグメントから収益をあげている:フェリーが4億4,190万ユーロ、コンテナ・ターミナル事業が2億1,960万ユーロ。

時価総額:8億1,719万ポンド

アイルランド・コンチネンタル・グループ(Irish Continental Group plc)の時価総額は8億1,719万ポンドで、ペニー株に関心のある投資家にとっては複雑な様相を呈している。ベテランの経営陣と取締役会がいるにもかかわらず、同社の短期資産は長短両方の負債をカバーするには足りない。しかし、負債管理は良好で、純有利子負債比率は39.8%と満足できる水準にあり、EBITによるインタレスト・カバレッジは7.9倍と高い。最近の収益成長率は海運業界平均を上回っているが、過去のトレンドと比較すると鈍化している。同社は最近、中間配当を増配し、大幅な自社株買いを実施したが、これは株主価値向上への取り組みを反映したものである。

- アイリッシュ・コンチネンタル・グループをより深く理解するために、完全な分析レポートをご覧ください。

- アイリッシュ・コンチネンタル・グループの将来について洞察するには、成長パフォーマンスレポートをご覧ください。

セプラット・エナジー (LSE:SEPL)

シンプリー・ウォールストリート財務健全性評価★★★★☆☆

概要セプラット・エナジーはナイジェリアを含む数カ国で石油・ガスの探鉱、生産、ガス処理に携わる独立系エネルギー企業で、時価総額は18億ポンド。

事業内容セプラット・エナジーは、19億2,000万ドルの石油部門と1億5,828万ドルのガス部門を通じて収益をあげている。

時価総額:18億ポンド

時価総額18億ポンドのセプラット・エナジーは、ペニーストック投資家にとって魅力的だが複雑な企業像である。同社は過去1年間、純利益率が8.6%から6.5%に低下したものの、石油・ガス業界全体を上回る69.4%の力強い利益成長を示してきた。短期資産が短期負債を上回り、有利子負債は営業キャッシュフロー(57%)で十分にカバーされているが、長期負債は流動資産でカバーされていない。最近の増配とコミットメントは株主還元重視を強調しているが、配当実績が不安定なため、安定した収入源を求める投資家には注意が必要だ。

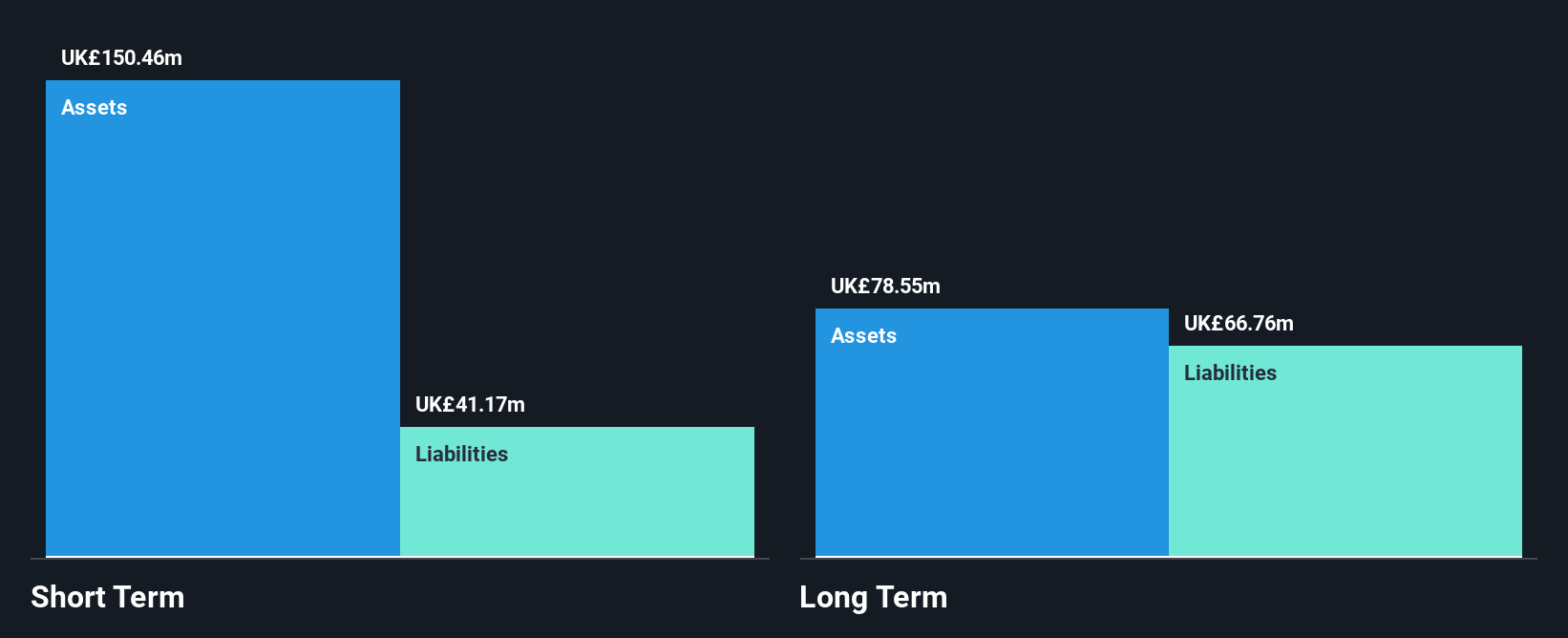

トライファスト (LSE:TRI)

シンプリー・ウォールストリート財務健全性評価★★★★★☆

概要時価総額1億663万ポンドのTrifast plcは、英国、アイルランド、欧州、北米、アジアで工業用ファスナーおよびカテゴリーCの部品を設計、エンジニアリング、製造、供給しています。

事業内容工業用ファスナーおよびカテゴリーCの部品部門から2億2,347万ポンドの収益。

時価総額:1億663万ポンド

時価総額1億663万ポンドのTrifast plcは、ペニーストック投資家に複雑な見通しを提供している。同社は最近黒字に転換し、それまでの赤字から104万ポンドの純利益を計上したが、その収益は多額の一過性項目(270万ポンド)の影響を受けている。推定フェアバリューを59.7%下回る価格で取引されていることから上昇の可能性はあるものの、株価は依然として変動が激しく、インタレスト・カバレッジも弱い(EBITの2.7倍)。Trifastの戦略的な買収シフトは、北米とスマートインフラ分野での成長を強化する可能性があるが、10%以上の利益率を達成するためには厳しい価格規律が必要である。

- 当社のバランスシート健全性レポートをお読みいただくことで、Trifastの業績に関する詳細な見通しを得ることができます。

- 当社の業績予想に関するレポートで、Trifastの見通しと期待される業績について洞察を深めてください。

チャンスをつかむ

- ここをクリックして、289社の 英国ペニー株リストを詳しくご覧ください。

- 他の投資スタイルに踏み出す準備はできていますか?この技術はコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組む26銘柄をご覧ください。

シンプリー・ウォールストリートによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Irish Continental Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:ICGC

Advertisement