Advertisement

英国市場は最近、中国からの弱い貿易データにより、FTSE100指数とFTSE250指数が下落して引け、現在進行中の世界経済の課題を浮き彫りにしている。こうした市場全体の変動にもかかわらず、投資家はペニー株に潜在的な投資機会を見出すことができる。堅実な財務基盤を持つ中小企業や新興企業に注目することで、投資家は、大企業が時に見逃してしまう隠れた価値や成長の可能性を発見できるかもしれない。

英国のペニー株トップ10

| 銘柄名 | 株価 | 時価総額 | 報酬とリスク |

| フォーサイト・グループ・ホールディングス (LSE:FSG) | £4.565 | £511.08M | ✅ 4 ⚠️ 0分析 > を見る |

| ウォーペイント・ロンドン (AIM:W7L) | £2.85 | £230.24M | ✅ 5 ⚠️ 2View Analysis >ヴァンエル・ホールディングス(AIM:Van Elle Holdings) |

| ヴァンエル・ホールディングス (AIM:VANL) | £0.40 | £43.28M | ✅ 4 ⚠️ 3分析 > を見る |

| ポーラー・キャピタル・ホールディングス (AIM:POLR) | £4.47 | £430.93M | ✅ 4 ⚠️ 1View Analysis >ポーラー・キャピタル・ホールディングス (AIM:POLR) |

| LSL プロパティ・サービシズ (LSE:LSL) | £2.86 | £293.85M | ✅ 4 ⚠️ 1View Analysis >アルマス・グループ(AIM:Alumasc Group) |

| アルマス・グループ (AIM:ALU) | £3.01 | £108.24M | 4 ⚠️ 2分析を見る |

| ベグビーズ・トレイナー・グループ (AIM:BEG) | £1.17 | £186.27M | ✅ 4 ⚠️ 3分析を見る >Croma Security Solutions Group (AIM:BEG) |

| クロマ・セキュリティ・ソリューションズ・グループ (AIM:CSSG) | £0.75 | £10.33M | ✅ 3 ⚠️ 3View Analysis >ブレマー (LSE:B) |

| ブレマー (LSE:BMS) | £2.50 | £76.17M | ✅ 3 ⚠️ 3ビュー分析 > >ME Group International (LSE:MEGP) |

| MEグループ・インターナショナル (LSE:MEGP) | £1.894 | £715.34M | ✅ 4 ⚠️ 1分析 > を見る |

当社の英国ペニー株スクリーナーから300銘柄の全リストを見るにはここをクリックしてください。

ここでは、スクリーナーから当社が推奨する銘柄の一部をご紹介します。

オークション・テクノロジー・グループ (LSE:ATG)

Simply Wall St財務健全性評価:★★★★★☆

概要オークション・テクノロジー・グループは、英国、北米、ドイツでオンライン・オークション・マーケットプレイスを運営しており、時価総額は3億9,669万ポンドです。

事業内容オークション・テクノロジー・グループの収益は、オークションサービス(804万ドル)、アート&アンティーク(A&A)(9,186万ドル)、インダストリアル&コマーシャル(I&C)(7,358万ドル)から得られる。

時価総額:3億9,669万ポンド

オークション・テクノロジー・グループ(Auction Technology Group plc)の時価総額は3億9,669万ポンドで、過去1年間で90%の大幅な利益成長を示し、消費者サービス業界の平均を上回っている。この成長と利益率の7.6%から14%への改善にもかかわらず、自己資本利益率は3.6%と低水準にとどまっている。同社の短期資産は負債を十分にカバーしているが、長期債務($149.3M)に対しては不足している。純有利子負債自己資本比率は15.7%と満足できる水準で、営業キャッシュフロー(56.8%)で十分カバーされている。しかし、今後3年間は年平均2%の減益が予想されている。

- オークション・テクノロジー・グループの業績について、当社のバランスシート健全性レポートをご覧ください。

- 当社の詳細な成長レポートで、Auction Technology Groupの将来の収益予測を評価してください。

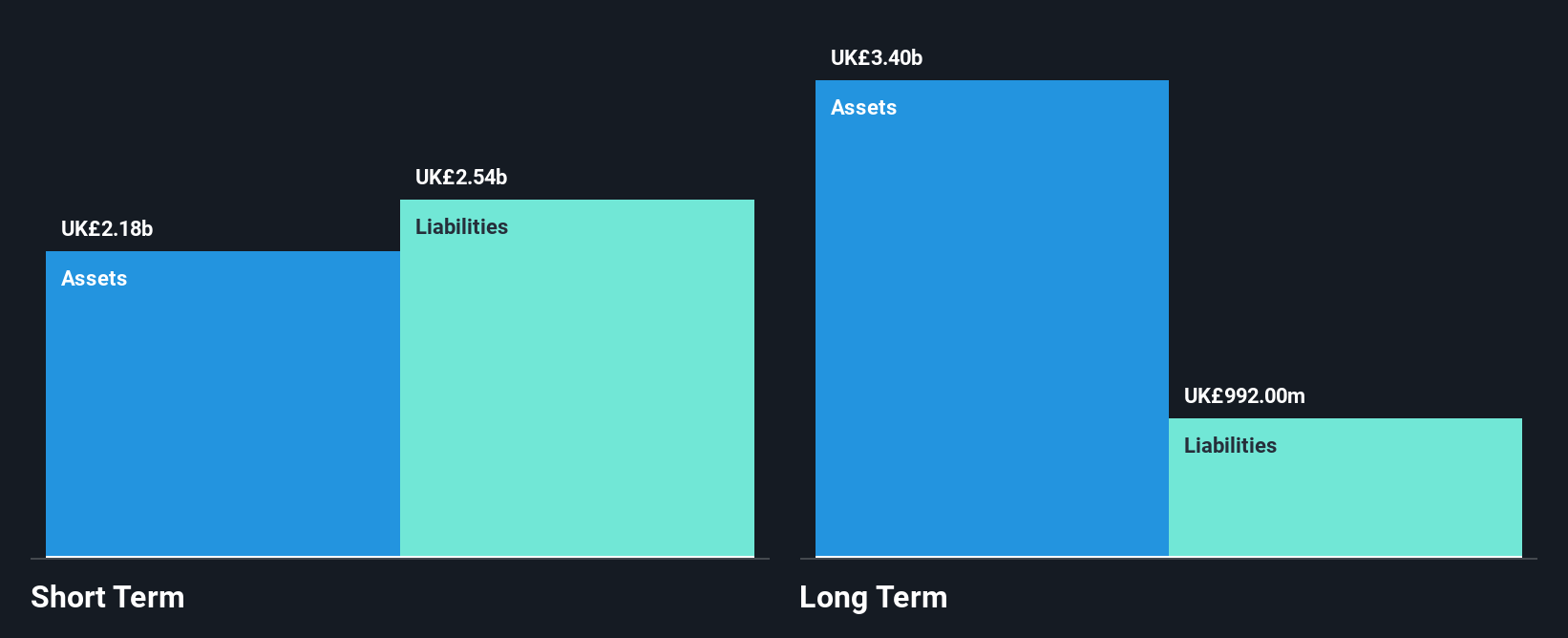

カリーズ (LSE:CURY)

シンプリー・ウォールストリート財務健全性評価★★★★☆☆

概要Currys plc は、英国、アイルランド、北欧諸国でテクノロジー製品やサービスを提供するオムニチャネル小売企業で、時価総額は14億5,000万ポンド。

事業内容同社は、34.2億ポンドを計上する北欧地域と、53.5億ポンドを計上する英国・アイルランドでの事業から収益をあげている。

時価総額:14.5億ポンド

時価総額14.5億ポンドのCurrys plcは、過去1年間で286.2%の堅調な利益成長を示し、専門小売業界を大きく上回っている。この目覚しい成長と0.3%から1.2%への純利益率の改善にもかかわらず、ROEは4.8%と低いままだ。同社の財務の健全性は、短期資産が長期負債を上回り、有利子負債が営業キャッシュフロー(1812%)で十分にカバーされていることに支えられている。最近の戦略的な動きとしては、1株当たり1.5ペンスの配当支払いを維持するとともに、余剰資本を株主に還元することを目的とした5,000万ポンドの自社株買いプログラムがある。

- Currysをより深く理解するために、ここから完全な分析ヘルスレポートにジャンプします。

- アナリストがCurrysの業績をどのように予想しているかを理解するために、Currysの収益成長レポートをご覧ください。

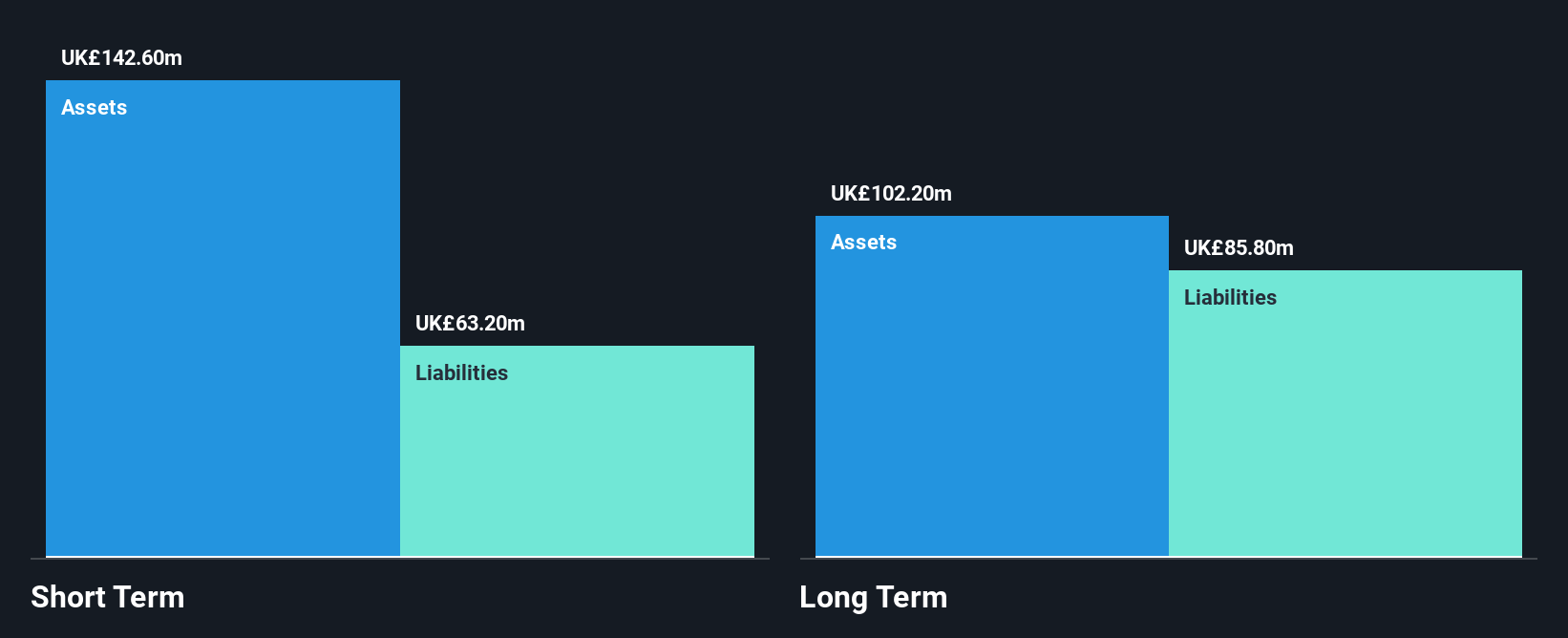

ルーチェコ (LSE:LUCE)

Simply Wall St 財務健全性評価:★★★★☆☆

概要Luceco plcは、イギリス、アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋など様々な地域で配線アクセサリ、LED照明、ポータブル電源製品を製造・販売する企業で、時価総額は1億9764万ポンドです。

事業内容Luceco plcは特定の収益セグメントを報告していない。

時価総額:1億9764万ポンド

時価総額1億9,764万ポンドのLuceco plcは、過去1年間の収益成長率が12.6%マイナスとなり、5年間の収益トレンドが低下するという課題に直面している。にもかかわらず、同業他社に比べ割安で取引されており、推定公正価値を42.2%下回っている。有利子負債比率は70.7%と高水準だが、支払利息はEBIT(5.4倍)で十分にカバーされている。最近の決算では、売上高は伸びているが、純利益は前年度よりわずかに減少しており、安定した週次変動と経験豊富な役員陣の交代の中で、収益性の圧力が続いていることが浮き彫りになっている。

主な要点

- 当社の 英国ペニー株スクリーナーから300銘柄をご覧ください。

- 新しい視点をお探しですか?最新のGPUはテルビウムと呼ばれる希土類金属の一種を必要とし、それを探索または生産している企業は世界で29社しかありません。無料でリストを検索できます。

Simply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Luceco が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:LUCE

Advertisement