Advertisement

FTSE100指数が中国の弱い貿易データによる逆風に直面する中、投資家はこうした世界経済の課題が英国市場にどのような影響を与えるかを注視している。このような不透明な時代において、配当株は安定と収益をもたらす可能性があり、定期的なリターンを求めながら不安定な市場を乗り切りたい人々にとって魅力的な選択肢となる。

英国の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| トリート (LSE:TET) | 3.19% | ★★★★★☆ |

| セプラット・エナジー (LSE:SEPL) | 6.11% | ★★★★★☆ |

| RSグループ (LSE:RS1) | 3.94% | ★★★★★☆ |

| ペッツ・アット・ホーム・グループ (LSE:PETS) | 5.78% | ★★★★★★ |

| OSBグループ (LSE:OSB) | 6.05% | ★★★★★☆ |

| NWFグループ (AIM:NWF) | 4.86% | ★★★★★☆ |

| MONYグループ (LSE:MONY) | 6.21% | ★★★★★★ |

| ケラー・グループ (LSE:KLR) | 3.74% | ★★★★★☆ |

| IGグループ・ホールディングス (LSE:IGG) | 4.14% | ★★★★★☆ |

| 4インプリント・グループ (LSE:FOUR) | 5.31% | ★★★★★☆ |

ここをクリックすると、当社の英国配当トップ株スクリーナーから51銘柄の全リストをご覧いただけます。

以下では、私たちの独占スクリーナーからお気に入りの銘柄をいくつか紹介する。

B.P.マーシュ・アンド・パートナーズ (AIM:BPM)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要B.P. マーシュ・アンド・パートナーズ PLC は、英国内外のアーリーステージおよび中小企業の金融サービス仲介ビジネスに投資しており、時価総額は2億5,049万ポンド。

事業内容B.P.マーシュ・アンド・パートナーズ PLC は、コンサルティング・サービスの提供および金融サービスへの投資取引により、1億1,524万ポンドの収益を上げている。

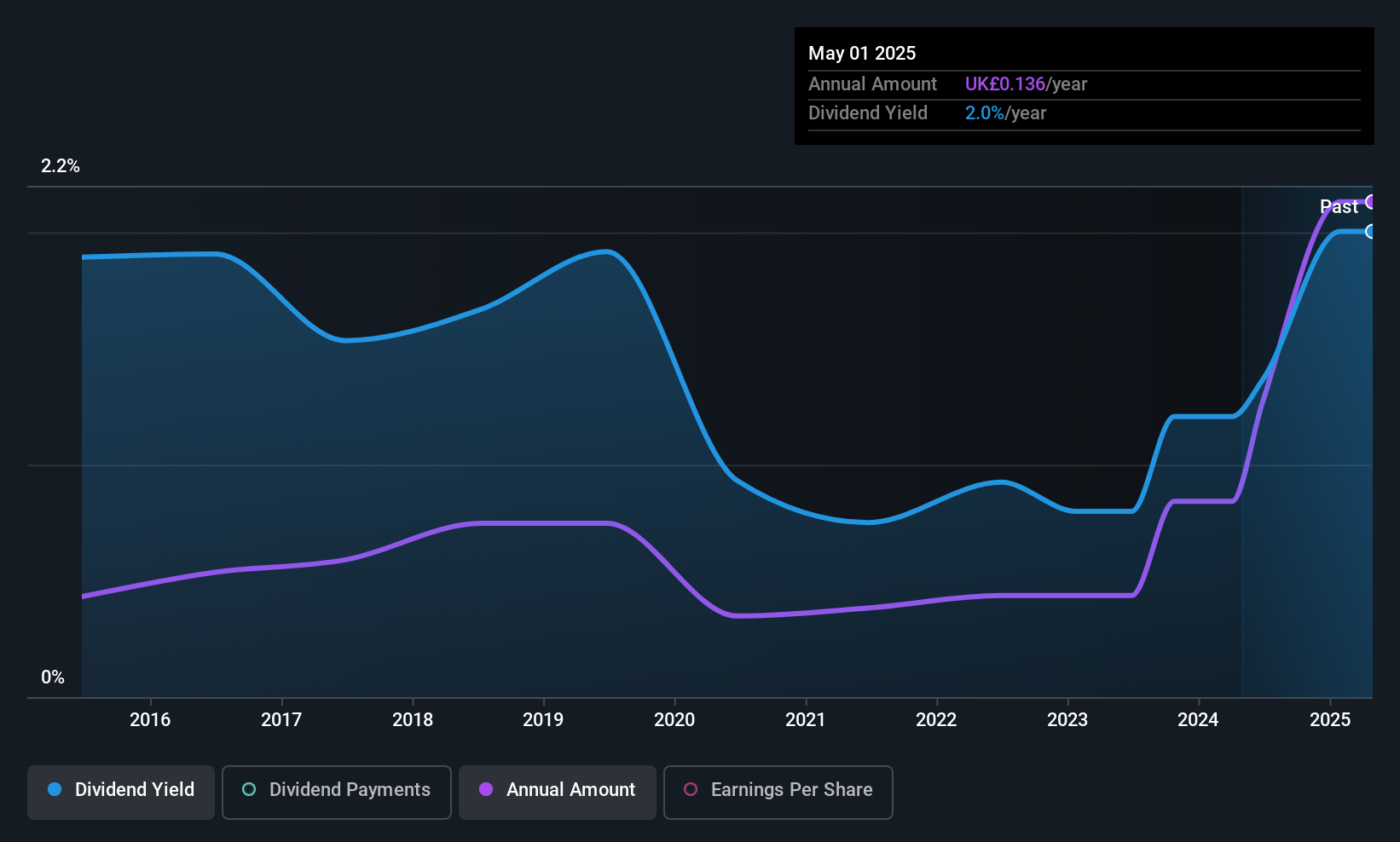

配当利回り:3.1

B.P.マーシュ・アンド・パートナーズの配当は利益とキャッシュフローの両方から十分にカバーされており、配当性向はそれぞれ5%と23.4%と低い。しかし、その配当の歴史は、最近の支払額の増加にもかかわらず、過去10年間のボラティリティと信頼性の低さが際立っている。配当利回りは3.12%で、英国市場のトップクラスを下回っている。最近実施された総額2,357万ポンドの株式募集は、1株当たり利益への潜在的な希薄化効果により、将来の配当の安定性や成長見通しに影響を与える可能性がある。

- B.P.マーシュ・アンド・パートナーズの配当レポートにおける調査結果の詳細な内訳をご覧になるには、クリックしてください。

- 当社の専門家が作成した評価レポートでは、B.P. マーシュ・アンド・パートナーズの株価が予想より低い可能性を示唆しています。

アドミラルグループ (LSE:ADM)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要アドミラル・グループは英国、フランス、イタリア、スペイン、米国で保険や個人向け融資商品を提供する金融サービス会社で、時価総額は100億7000万ポンド。

事業内容アドミラル・グループplcは主に英国保険部門(43.3億ポンド)とアドミラル・マネー(2,010万ポンド)から収益をあげている。

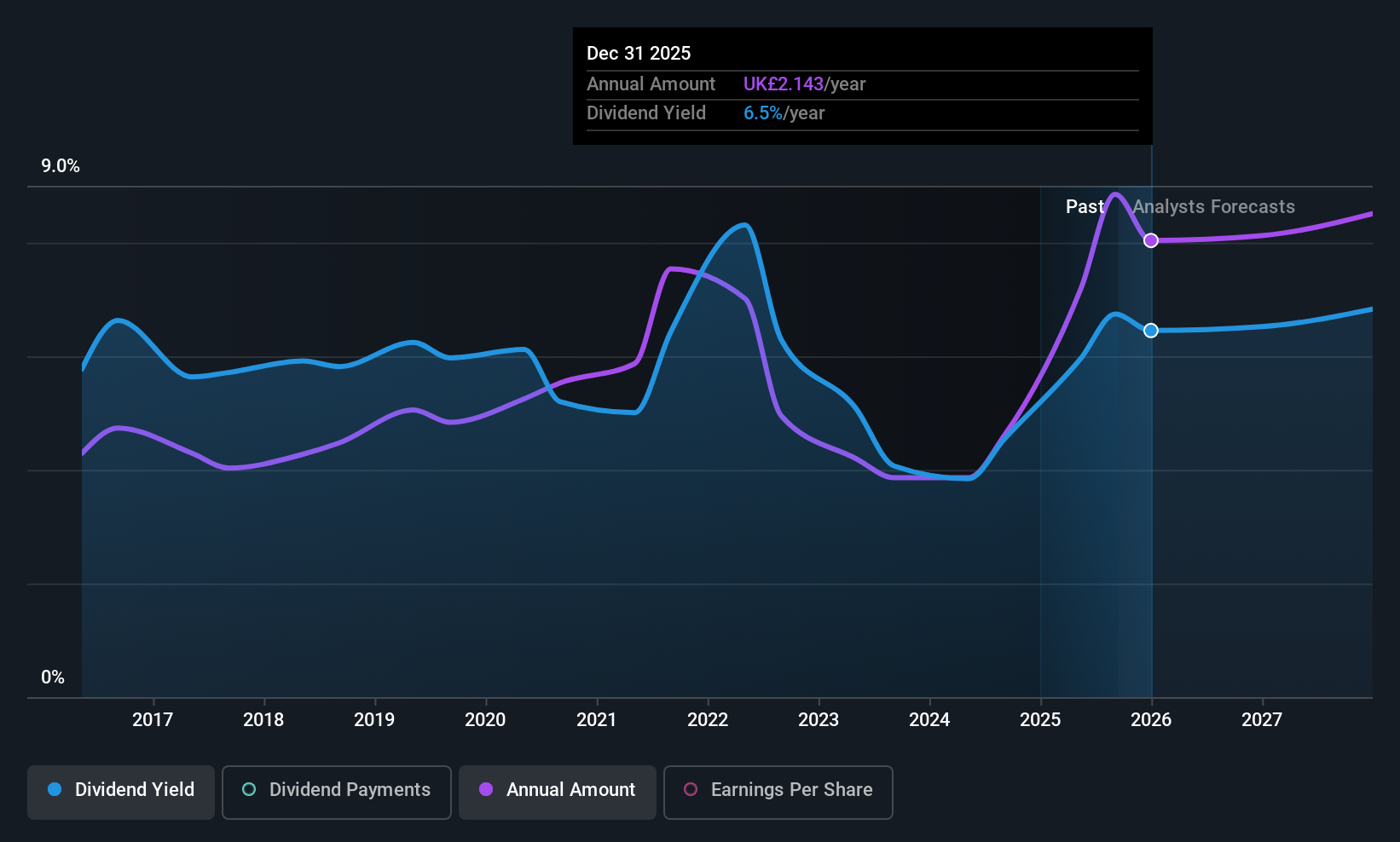

配当利回り:7.1

アドミラル・グループの配当利回りは7.1%で、英国の支払企業の中では上位4分の1にランクされるが、その配当は過去10年間不安定で信頼性に欠ける。配当性向は65.1%と妥当な水準にあるが、キャッシュ・ペイアウト・レシオが高いことから、配当金がキャッシュ・フローで十分にカバーされておらず、持続可能性に懸念がある。2025年上半期の純利益が4億100万ポンドに増加するなど、最近の業績の伸びは楽観的な見方をしているが、将来の収益は若干減少すると予想されている。

- 詳細な配当分析レポートでアドミラル・グループのニュアンスを知るにはここをクリックしてください。

- 当社の最近のバリュエーション・レポートからの洞察は、アドミラル・グループの株式が市場で過小評価されている可能性を指摘している。

MJグリーソン (LSE:GLE)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要MJ Gleeson plc は英国で住宅建設と土地の販売促進を中心に事業を展開しており、時価総額は1億9,926万ポンドです。

事業内容MJ Gleeson plcは、英国での事業から2つの主要セグメントを通じて収益を上げている:グリーソン・ホームズは3億4,333万ポンド、グリーソン・ランドは840万ポンド。

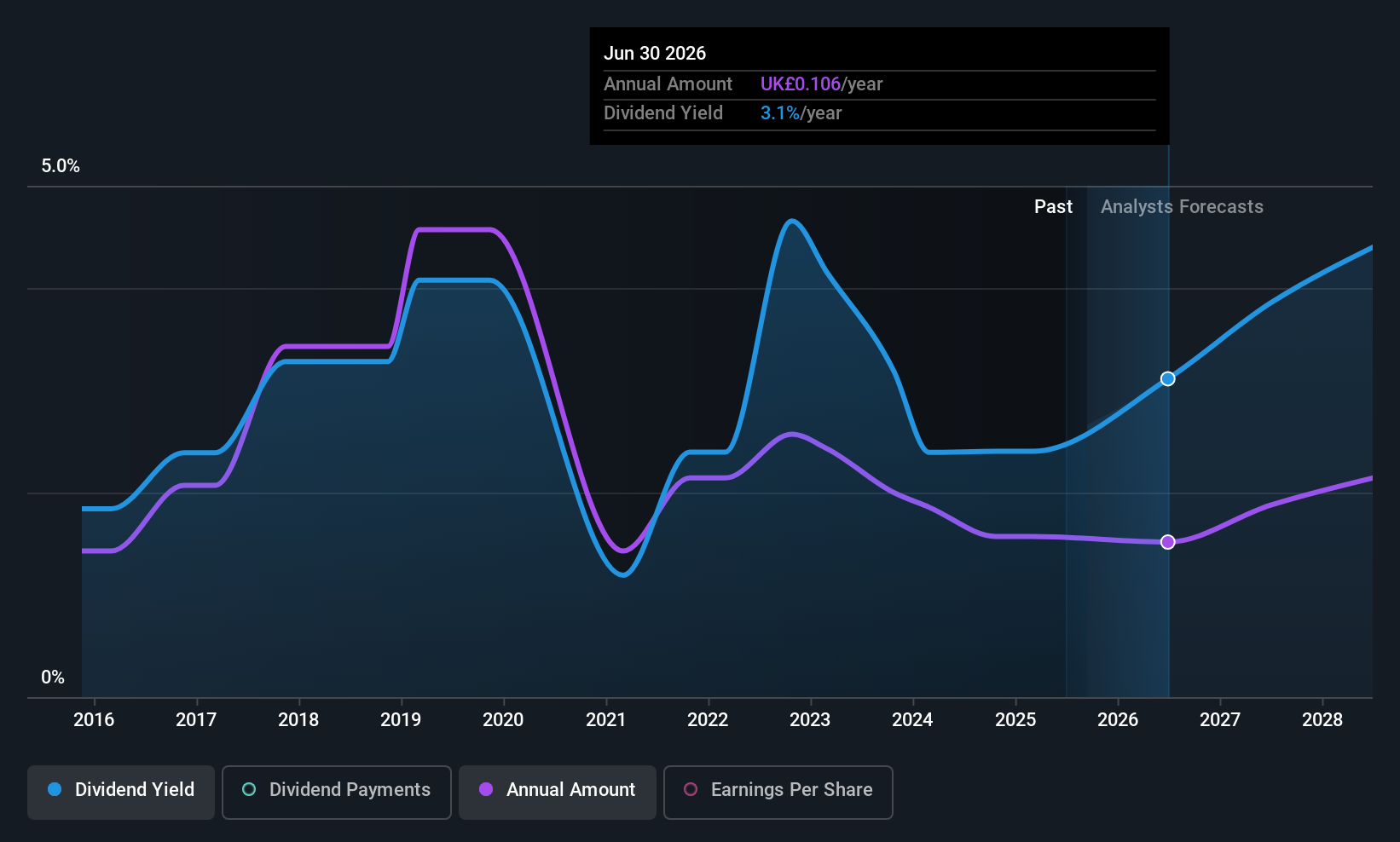

配当利回り:3.2

MJグリーソンの配当は過去10年間で増加しているが、依然として不安定で信頼性に欠ける。配当性向は38.8%で、配当は利益で十分にカバーされているが、キャッシュフローカバレッジは79.2%とそれほど強固ではない。株価収益率(PER)は12.1倍と英国市場平均より有利な水準で取引されており、相対的価値が高いことを示唆している。最近のガイダンスでは、2025年7月にリーダーシップが交代するにもかかわらず、2025年度の税引前利益は市場予想の範囲内と予想されている。

チャンスをつかむ

- 英国配当トップ株51銘柄の完全インデックスにアクセスするには、ここをクリックしてください。

- これらの銘柄に投資していますか?Simply Wall Stでポートフォリオ管理を簡素化し、銘柄に関する重要な更新をアラートでお知らせします。

- 世界中の株式市場をナビゲートするための無料ガイド、Simply Wall Stで、情報に基づいた投資のパワーを引き出しましょう。

新鮮な視点をお探しですか?

- まだアナリストの注目を集めていない高業績の小型株を探そう。

- アナリストと経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、B.P. Marsh & Partners が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてAIM:BPM

Advertisement