Advertisement

- ロイズ・バンキング・グループの株価は今、過小評価されているのではないかと考えたことはないだろうか。英国の銀行セクターが盛り上がる中、多くの投資家が明確さを求めているのだから。

- ロイズの株価は過去1週間で10.5%、過去1ヶ月で約10%、過去1年で90.5%という驚異的なリターンを記録している。

- このような動きは、特に最近、同行がデジタル・サービスの拡大や金融テクノロジー分野での戦略的提携に力を入れているというニュースが流れた後、注目を集めた。英国の銀行に対する信頼が回復したことを受けて市場が反応する中、ロイズの勢いは無視できない。

- しかし、数字はどうだろうか?ロイズ・バンキング・グループのバリュエーション・チェックは6点満点中2点である。このバリュエーションがどのように算出されるのか、さらに深く見ていこう。この記事の最後には、バリューを発掘するためのさらに賢いアプローチも紹介するのでお楽しみに。

ロイズ・バンキング・グループのバリュエーション・チェックはわずか2/6。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:ロイズ・バンキング・グループの超過収益分析

エクセス・リターンズ・バリュエーション・モデルは、ロイズ・バンキング・グループが株主資本コストを考慮した上で、投下資本からいかに効率的に利益を生み出しているかを精査します。このアプローチでは、キャッシュフローや配当ではなく、株主が取るリスクに対して期待する以上のリターンを提供する能力に焦点を当てています。

このモデルを用いて、ロイズは、14 名のアナリストによる加重将来の株主資 本利益率予測に基づき、1 株当たり簿価£0.77、安定的な 1 株当たり利益(EPS)予測£0.10 を示しています。このモデルでは、株主資本コストを1株当たり0.07ポンドとし、超過収益率を0.04ポンドとしています。長期的には、アナリストはロイズが平均 13.15%の株主資本利益率を達成すると予想しています。9名のアナリストによる安定的なブックバリュー予想は、1株当たり0.77ポンドで安定している。

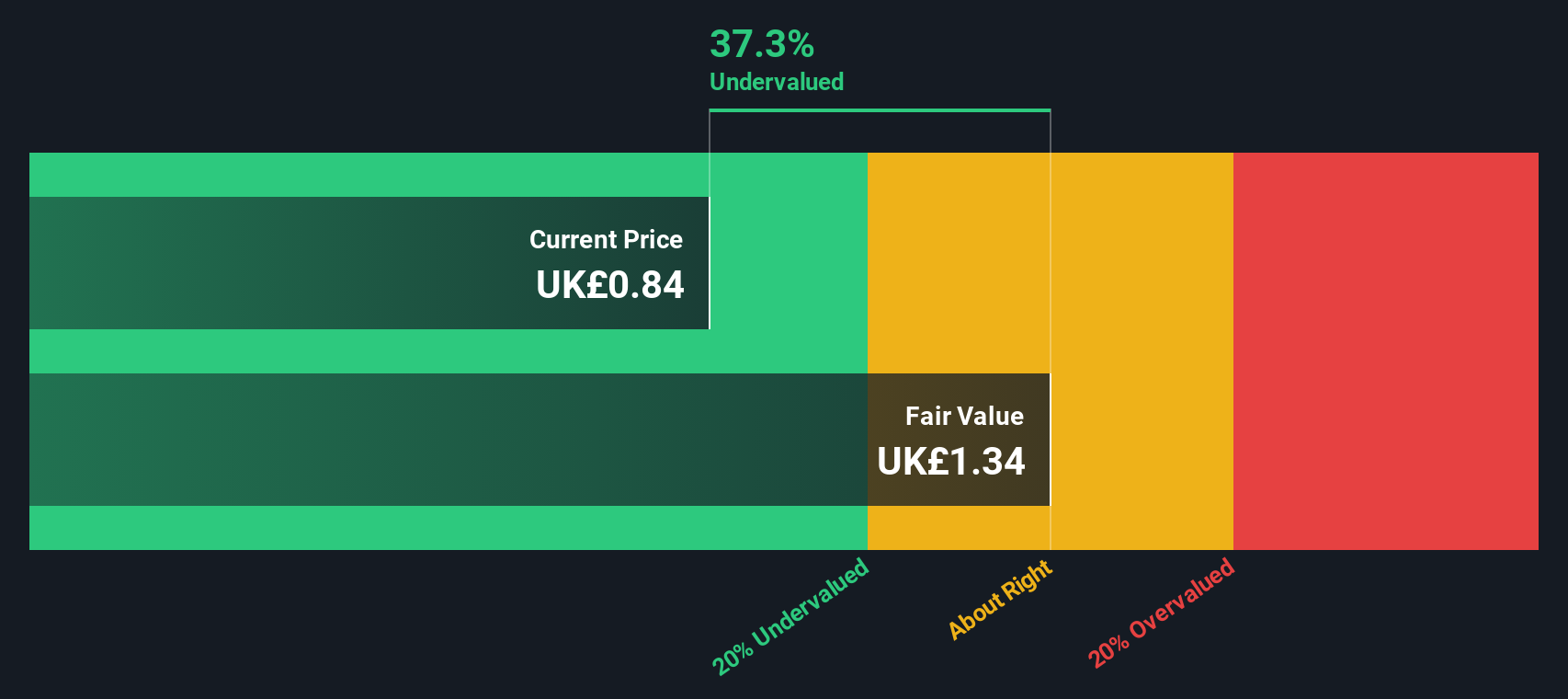

これらの数字を総合すると、エクセス・リターンズ評価は、現在の市場価格を32.7%上回る本源的価値を意味する。言い換えれば、ロイズ・バンキング・グループの株価は、株主に超過リターンをもたらす能力に基づいて、現在著しく過小評価されているように見える。

結果割安

当社の超過収益分析によると、ロイズ・バンキング・グループは32.7%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく928の割安銘柄を発見してください。

ロイズ・バンキング・グループのフェア・バリューの算出方法の詳細については、当社レポートのバリュエーション・セクションをご覧ください。

アプローチ 2: ロイズ・バンキング・グループの株価収益率

株価収益率(PE)は、現在の収益1ポンドに対して投資家が現在支払ってもよいと考える金額を比較する分かりやすい指標であるため、収益性の高い企業の評価に広く用いられています。この指標は、一貫して利益を生み出している企業に最も適しており、市場が収益力をどのように評価しているかを示す信頼性の高い指標となっている。

正常な」または公正なPEレシオは様々であるが、重要な要因は成長期待とリスクである。期待収益成長率が高い企業やリスクが低い企業は、一般的に高いPEレシオで取引される。逆に、成長が停滞すると予想されたり、市場リスクが高まったりすると、公正なPE倍率は縮小する傾向がある。

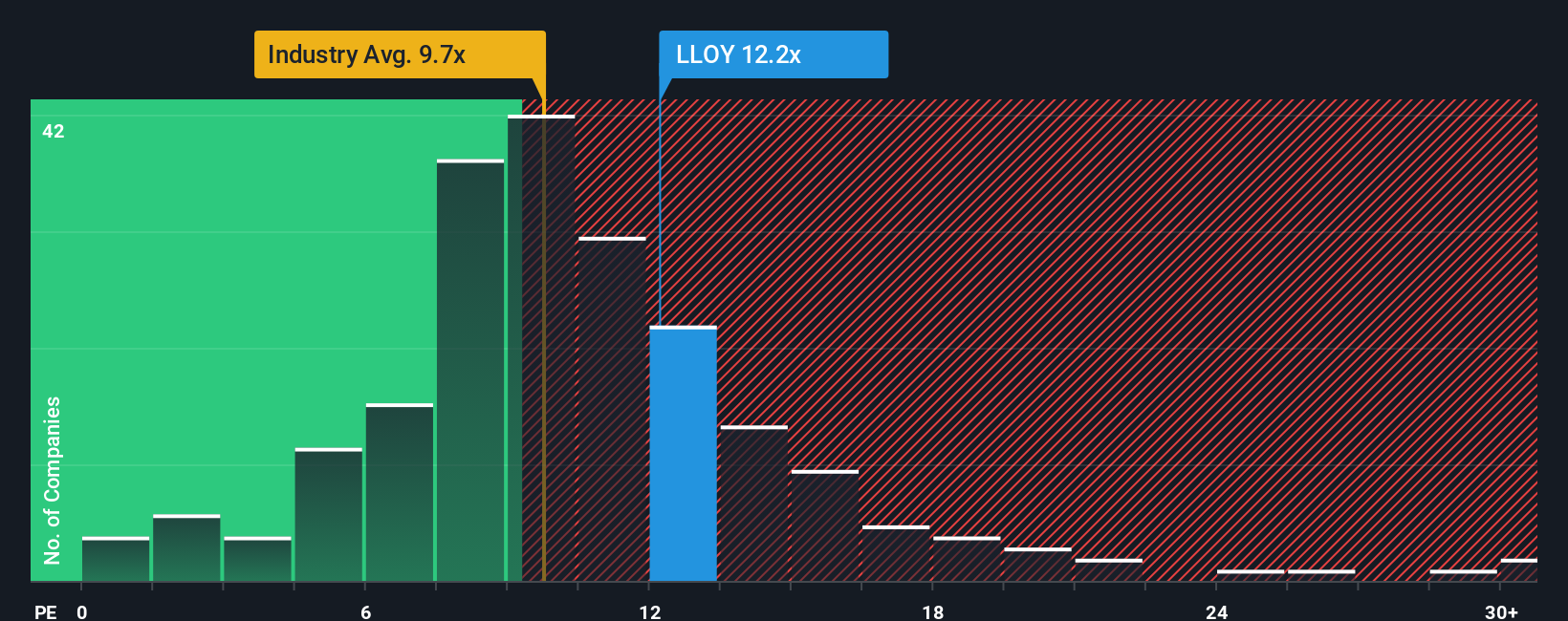

現在、ロイズ・バンキング・グループのPE倍率は16.4倍で、銀行業界平均の10.4倍、同業他社平均の11.3倍を上回っている。一見すると、ロイズは同セクターに比べて割高な価格設定になっているように見えるかもしれない。

しかし、Simply Wall Stが独自に開発した「フェア・レシオ」は、ロイズ独自の収益成長、リスク、競争優位性のバランスに基づき、ロイズのPEを算出することで、より適切なベンチマークを提供します。ロイズのフェア・レシオは9.7倍と推定される。この方法は、ロイズの強みや課題を把握できない可能性のある広範な指標ではなく、ロイズ固有のファンダメンタルズを考慮するため、単に同業他社や業界平均と比較するよりも堅実です。

フェア・レシオとロイズの実際のPEを比較すると、同社は現在、その収益に見合うフェア・バリューを大幅に上回って取引されていることがわかる。投資家がロイズに買いを入れているように見えるのは、成長性と安定性をめぐる楽観的な見方によるものだろうが、この指標では株価は割高に見える。

結果割高

PEレシオは一つのストーリーを物語っている。インサイダーが爆発的成長に大きく賭けている1440社をご覧ください。

あなたの意思決定をアップグレード:ロイズ・バンキング・グループの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、数字と企業に対するあなたの視点を組み合わせることで、ロイズ・バンキング・グループの見通しの背後にあるストーリーを概説することができます。このアプローチでは、将来の収益、利益、マージンの予測をフェアバリューの見積りに直接結びつけます。

従来の指標だけに頼るのではなく、ロイズが成功する(または逆風に直面する)と考える理由を文書化し、あなたの見解が潜在的リターンとフェアバリューにどのようにマッピングされるかを一度に見ることができます。このツールはSimply Wall Stのコミュニティ・ページで利用可能で、何百万人もの投資家に利用されています。フェア・バリューと実際の株価を継続的に比較することで、より賢明な売買の意思決定を行うためのアクセス可能な方法を提供します。

物語は動的です。四半期ごとの業績や業界の動向など新しい情報が入ると、フェア・バリューは自動的に更新され、投資判断は常に最新のデータに固定されます。

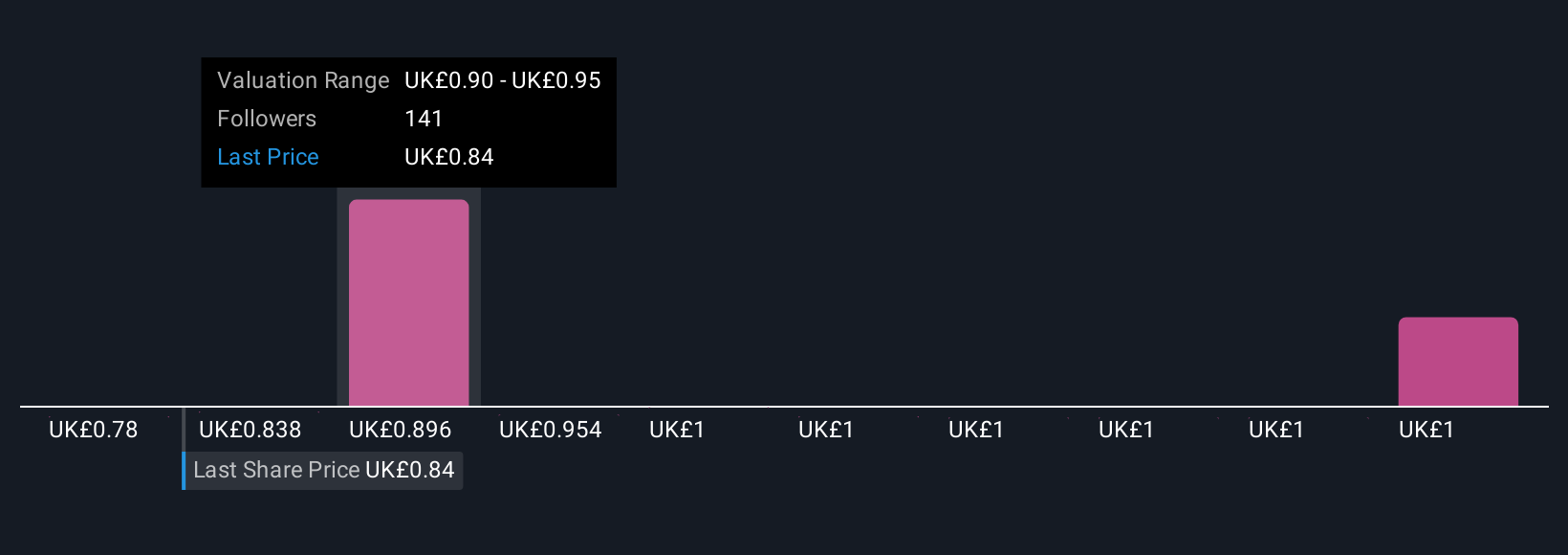

例えば、ある投資家は、ロイズがデジタルトランスフォーメーションとコスト規律に注力することで、アナリスト予想の最上位に位置する収益と1.03ポンド近辺の目標株価が得られると考えるかもしれない。別の投資家はより慎重で、マージン圧力と規制リスクを強調し、代わりに0.53ポンドに近いフェアバリューに到達するかもしれない。

ロイズ・バンキング・グループにはまだ何かあると思いますか?ロイズ・バンキング・グループのストーリーはまだ続くと思いますか?

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Lloyds Banking Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてLSE:LLOY

Advertisement