Advertisement

FTSE100種株価指数が中国の弱い貿易データの影響を反映しているように、英国の投資家は世界経済の課題と変動するコモディティ価格の影響を受けた市場をナビゲートしている。このような環境において、配当株は安定性と収益の可能性を提供することができるため、不透明な市場環境を乗り切りたい投資家にとって魅力的な選択肢となる。

英国の配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| トリート (LSE:TET) | 3.60% | ★★★★★☆ |

| セプラット・エナジー (LSE:SEPL) | 7.04% | ★★★★★☆ |

| RSグループ (LSE:RS1) | 4.05% | ★★★★★☆ |

| ペッツ・アット・ホーム・グループ (LSE:PETS) | 6.17% | ★★★★★★ |

| OSBグループ (LSE:OSB) | 6.48% | ★★★★★☆ |

| NWFグループ (AIM:NWF) | 4.88% | ★★★★★☆ |

| MONYグループ (LSE:MONY) | 6.36% | ★★★★★★ |

| ケラー・グループ (LSE:KLR) | 3.28% | ★★★★★☆ |

| ハーグリーブス・サービス (AIM:HSP) | 5.69% | ★★★★★☆ |

| 4インプリント・グループ (LSE:FOUR) | 5.41% | ★★★★★☆ |

ここをクリックすると、当社の英国配当トップ株スクリーナーから49銘柄の全リストをご覧いただけます。

私たちのスクリーナー・ツールからベスト・ピックをいくつかチェックしよう。

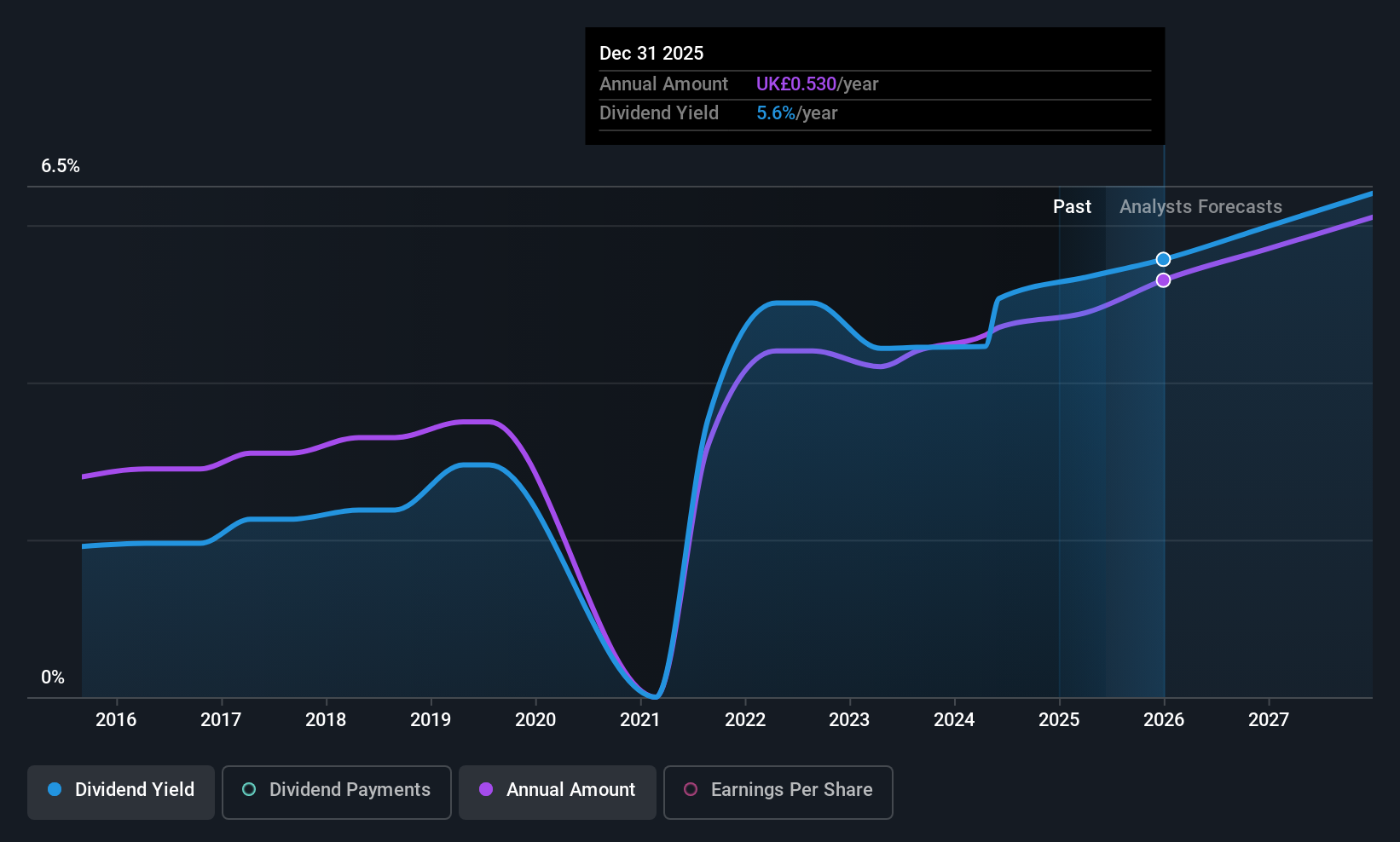

アーバスノット・バンキング・グループ (AIM:ARBB)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要アーバスノット・バンキング・グループ(Arbuthnot Banking Group PLC)は、その子会社とともに、英国でプライベート・バンキングおよび商業バンキングの商品とサービスを提供しており、時価総額は1億4914万ポンドである。

事業内容アーバスノット・バンキング・グループPLCは、ウェルス・マネジメント(1,521万ポンド)、アセット・アライアンス・グループ(1,540万ポンド)、ルネッサンス・アセット・ファイナンス(1,409万ポンド)、アーバスノット・コマーシャル・アセット・ベースド・レンディング(2,031万ポンド)など、さまざまなセグメントを通じて収益をあげている。

配当利回り:5.4

アーバスノット・バンキング・グループの配当は利益でカバーされており、配当性向は50.9%で、3年後には42.4%に改善する見込みで、持続可能性を示唆している。しかし、配当利回りは5.36%で、英国の上位支払企業を下回っており、過去の支払いは不安定で信頼性に欠ける。不良債権が高水準(3.7%)にある中、貸倒引当金は低水準(17%)にもかかわらず、収益は毎年18.38%成長すると予想されている。最近の利益率は昨年より低下している。

- アーバスノット・バンキング・グループの配当報告書の調査結果の詳細内訳をご覧になりたい方はクリックしてください。

- 当社がまとめた評価レポートでは、アーバスノット・バンキング・グループの現在の価格はかなり控えめである可能性を示唆している。

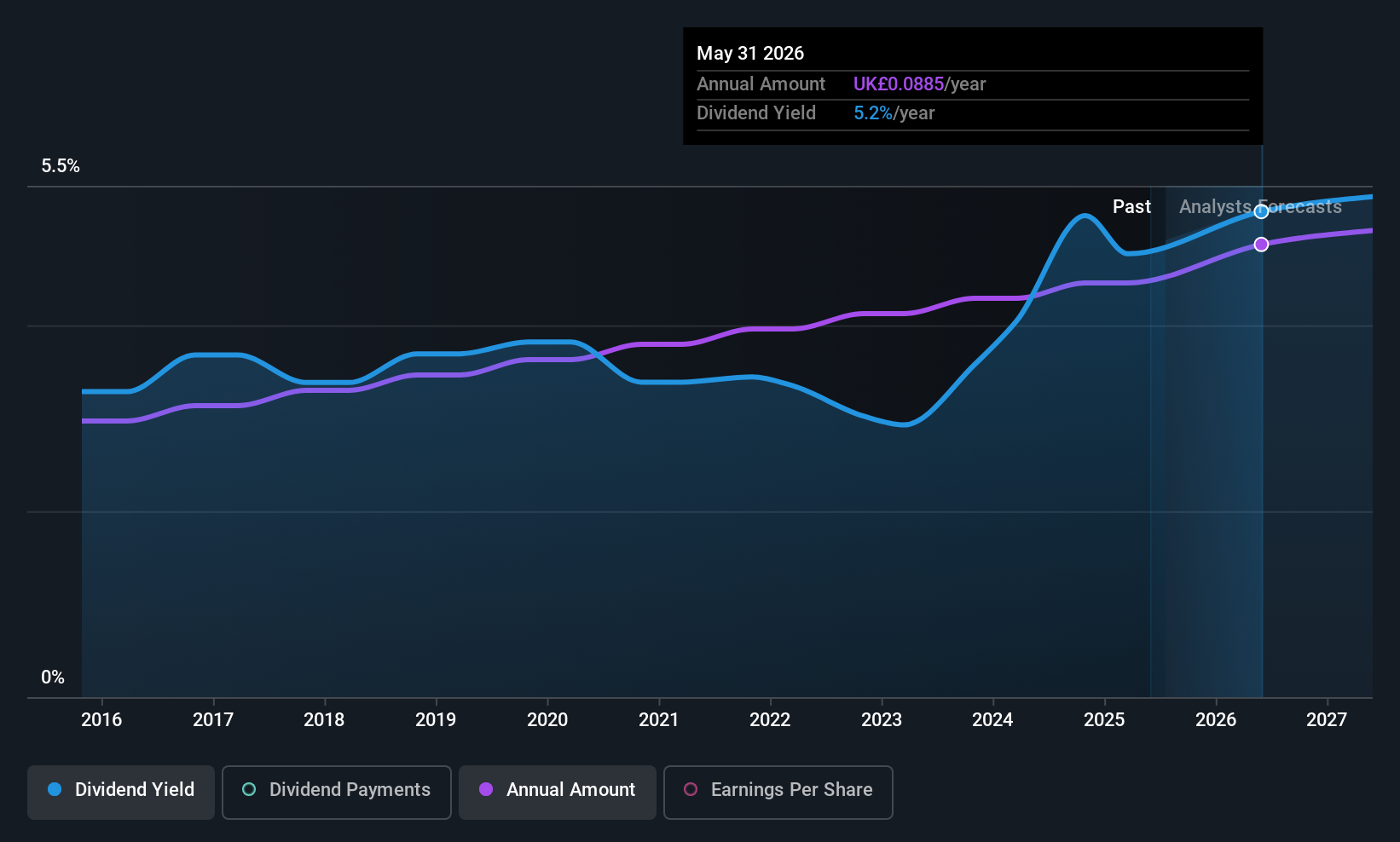

NWFグループ (AIM:NWF)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要NWF Group plc(時価総額8,529万ポンド)は、子会社を通じて英国で燃料油の販売・流通事業を展開している。

事業内容NWF Group plc は、英国内のセグメントを通じて、食品から8,630万ポンド、飼料から2億460万ポンド、燃料から6億2,040万ポンドの収益をあげている。

配当利回り:4.9

NWFグループの配当利回りは4.88%と、英国の上位配当企業より低いが、現金配当性向20.9%、利益配当性向67%と、配当金は十分にカバーされており、持続可能性を示している。同社は過去10年間一貫して増配を続けており、安定性と信頼性を維持している。推定公正価値に対して大幅なディスカウントで取引されているNWFは、収益の質に影響を与える一過性の項目にもかかわらず、潜在的な価値を提示している。収益は毎年12.03%成長すると予測されている。

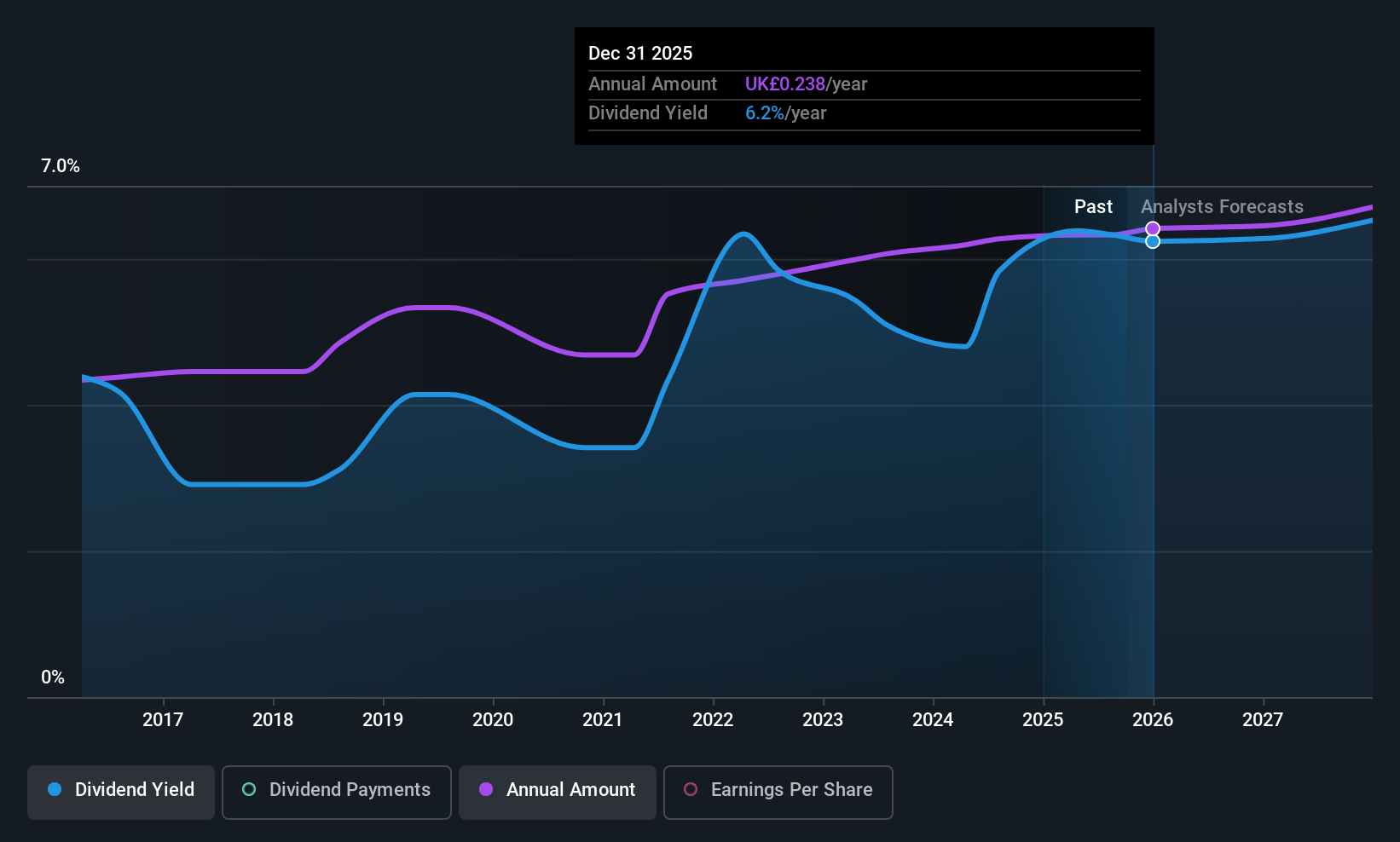

ベスビオ (LSE:VSVS)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Vesuvius plc は、鉄鋼および鋳造業界に溶融金属のフローエンジニアリングと技術サービスをグローバルに提供しており、時価総額は約£9億2,011万。

事業内容ベスビアスplcは、鋳造(4億6,300万ポンド)、鉄鋼-フローコントロール(7億5,340万ポンド)、鉄鋼-センサー&プローブ(3,630万ポンド)、鉄鋼-先進耐火物(5億3,830万ポンド)などのセグメントを通じて収益をあげている。

配当利回り:6.2

ベスビオの配当利回りは6.24%で、英国の支払企業の上位25%に入るが、配当は過去10年間不安定だった。中間配当は昨年と変わらないが、現金配当性向が235.3%と高く、カバレッジは弱い。推定公正価値に対して大幅なディスカウントで取引され、相対評価も良好であるにもかかわらず、フリー・キャッシュ・フローのカバレッジが不十分で、利益配当性向が84.1%であるため、持続可能性への懸念が根強い。

アドバンテージを得る

- ここをクリックして、49社の英国配当トップ株リストを詳しくご覧ください。

- あなたの資産構成にこれらの銘柄はありますか?シンプリー・ウォールセントのポートフォリオの分析力を活用し、それらがどのように形成されているか360度のビューを手に入れましょう。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界各地の株式に関する広範な調査から利益を得ましょう。

異なるアプローチの準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探索しましょう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、あなたのポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Arbuthnot Banking Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてAIM:ARBB

Advertisement