Advertisement

米国株は多少のボラティリティはあるものの今年も堅調に推移し、経済指標もさまざまな傾向を示すなど、世界市場のパフォーマンスがまちまちになった1年であったが、投資家の間では、配当株などの信頼できる収入源への注目が高まっている。市場が利益確定の局面や、GDP予測の変動や製造業の縮小といった経済の不確実性を乗り越えていく中で、配当株は安定性と定期的な収入源を提供することができる。

配当株トップ10

| 銘柄名 | 配当利回り | 配当格付け |

| 椿本チエイン (東証:6371) | 4.22% | ★★★★★★ |

| CACホールディングス (東証:4725) | 4.83% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 7.41% | ★★★★★★ |

| 株式会社 学究社 (TSE:9769) | 4.39% | ★★★★★★ |

| 中国南方出版メディア集団 (SHSE:601098) | 3.95% | ★★★★★★ |

| 日本パーカライジング (TSE:4095) | 3.89% | ★★★★★★ |

| 華宇汽車系統 (SHSE:600741) | 4.44% | ★★★★★★ |

| ファルコ・ホールディングス (TSE:4671) | 6.35% | ★★★★★★ |

| E・Jホールディングス (TSE:2153) | 3.84% | ★★★★★★ |

| ボードワーズ銀行 (SWX:BCVN) | 5.01% | ★★★★★★ |

ここをクリックすると、私たちのTop Dividend Stocks screenerから1981銘柄の全リストをご覧いただけます。

ここでは、スクリーナーから私たちの好ましい銘柄のサブセットを強調する。

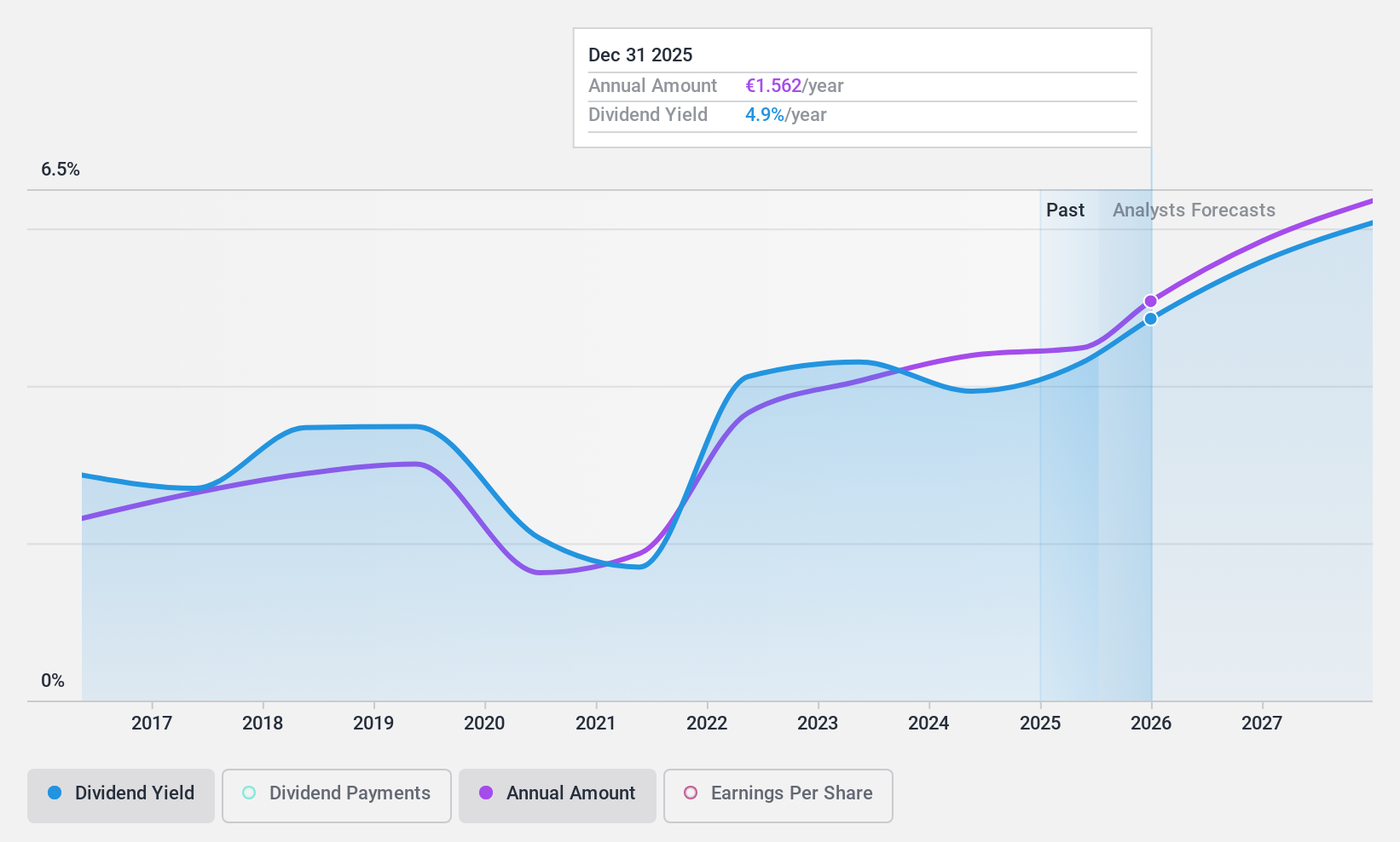

コンパニー・ジェネラル・デ・エタブリスマン・ミシュラン・ソシエテ・エン・コマンド・パル・アクション (ENXTPA:ML)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Compagnie Générale des Établissements Michelin Société en commandite par actions(ミシュラン・ソシエテ・アン・コマンド・パル・アクション)は、世界的にタイヤを製造・販売しており、時価総額は225.1億ユーロ。

事業内容ミシュランは、自動車および関連流通部門(141.6億ユーロ)、道路輸送および関連流通部門(68.4億ユーロ)、専門事業および関連流通部門(67.4億ユーロ)を通じて収益をあげている。

配当利回り:4.2

ミシュランの配当金は過去10年間、増加傾向を示しているものの、不安定である。同社の配当性向50.2%は、配当金が利益とキャッシュフローで十分にカバーされていることを示唆しており、現金配当性向は32.4%である。しかし、配当利回りは4.23%とフランスの上位4分の1より低い。ブレンボとの提携のような最近の戦略的動きは、最近の工場閉鎖が経営に影響を与えているにもかかわらず、将来の安定性と成長見通しに影響を与える可能性がある。

- 当社の配当レポートを読んで、Compagnie Générale des Établissements Michelin Société en commandite par actionsの業績に関する詳細な見通しを得ましょう。

- バリュエーションレポートによると、Compagnie Générale des Établissements Michelin Société en commandite par actionsの株価は割高である可能性がある。

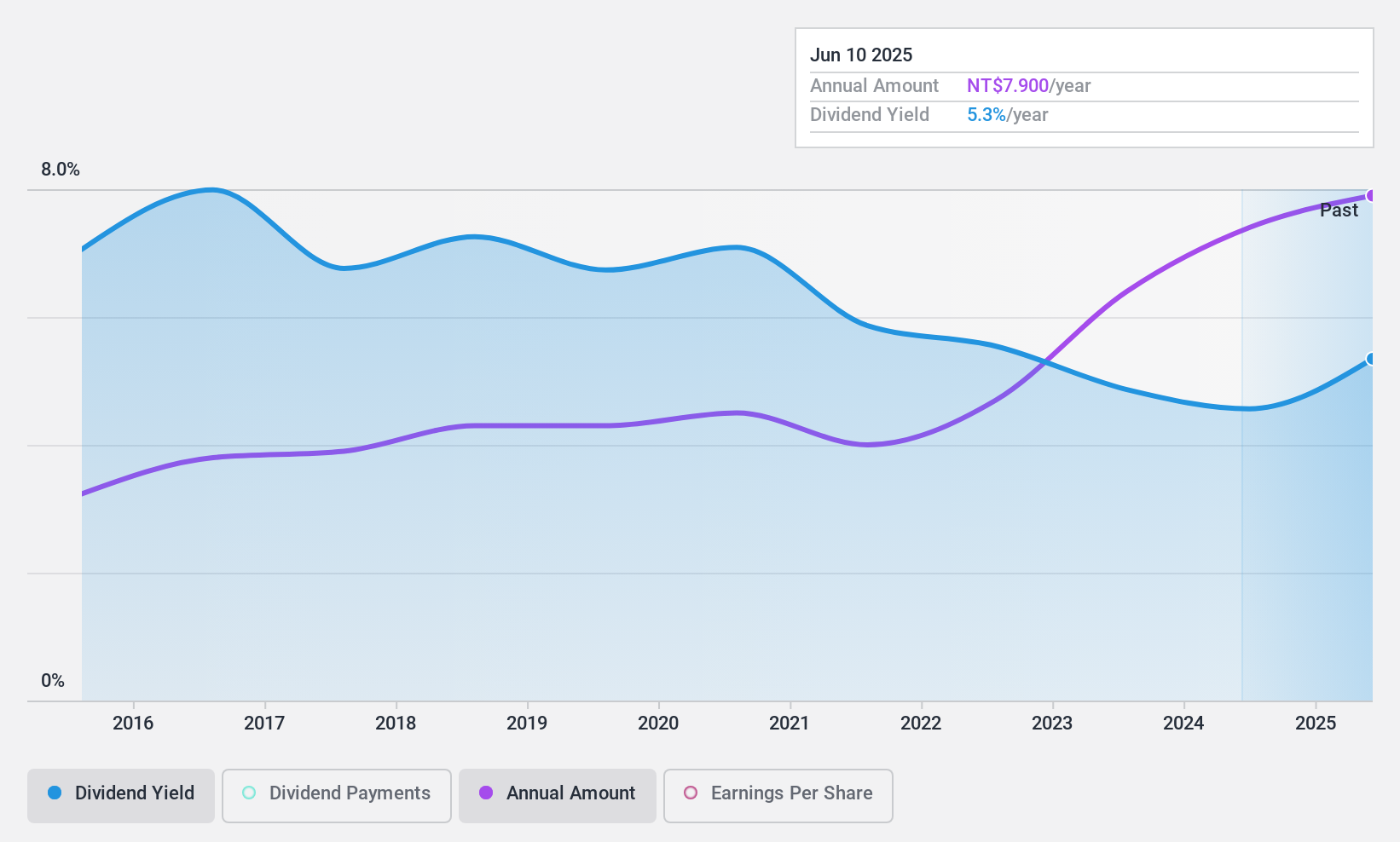

プラネット・テクノロジー (TPEX:6263)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要プラネットテクノロジー株式会社は、中小企業、企業、ネットワークインフラ向けにIPベースのネットワーク製品とソリューションをグローバルに提供しており、時価総額は94.7億台湾ドルです。

事業内容プラネット・テクノロジー・コーポレーションの収益は主にコンピュータ・ネットワーク機器・家具及び通信製品部門からもたらされ、その売上高は18.5億台湾元である。

配当利回り:4.9

プラネット・テクノロジーの配当は過去10年間、信頼性が高く安定しており、その利回りは台湾でトップクラスの4.88%である。しかし、89.9%という高い配当性向は、現金配当性向95.7%に示されるように、収益が配当をカバーしているが、キャッシュフローをカバーしていないことを示している。最近の業績は、2024年第3四半期の売上高と純利益のわずかな伸びを示しており、将来の支払いに影響を与える非現金収益の質に関する懸念にもかかわらず、配当の持続可能性を支える可能性がある。

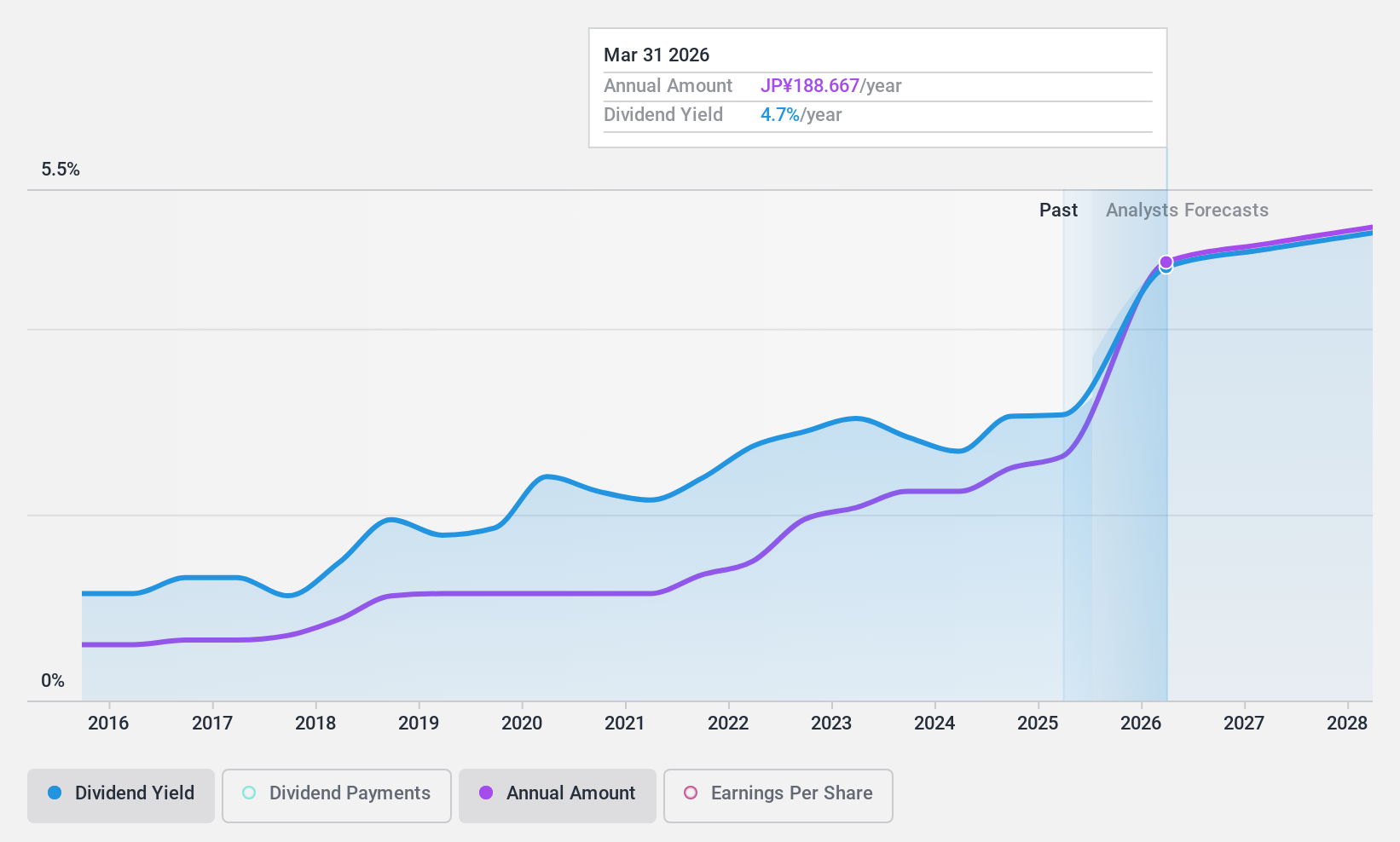

上組 (東証:9364)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要株式会社上組は、国内外で総合物流サービスを提供しており、時価総額は3,535億4,000万円である。

事業内容株式会社上組の主な収益は物流事業セグメントで、2345.2 億円。

配当利回り:3

上組の配当は利益とキャッシュフローで十分にカバーされており、配当性向はそれぞれ43.1%と31.2%である。最近1株当たり50円に増配されたにもかかわらず、利回りは3.04%と日本の一流配当銘柄より低いままである。同社は大規模な自社株買いを完了し、株主価値を高めているが、全体的な配当額の増加にもかかわらず、過去10年間、歴史的に不安定で信頼性の低い配当という課題に直面している。

優位に立つ

- 1981年の高配当銘柄の全リストをご覧ください。

- これらのビジネスに関心をお持ちですか?保有銘柄をシンプリー・ウォールセントのポートフォリオに組み入れると、通知や詳細な株式レポートを受け取ることができます。

- 世界市場の見識を無料で提供する総合アプリ、シンプリー・ウォールストリートで投資の可能性を最大化しましょう。

他の戦略をお考えですか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長の可能性を示す企業でポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Kamigumi が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてTSE:9364

Advertisement