Advertisement

米国株価指数が史上最高値に迫り、失業保険申請件数の減少や住宅販売件数の増加といった良好な経済指標を背景に、世界市場が幅広く上昇する中、投資家は地政学的な不確実性や金利変動の中で安定した収入源を求めるようになっている。このような環境において、3%からの利回りを提供する配当株は、信頼できる収入源を提供することができ、ポートフォリオの成長と安定性のバランスを求める人々にとって魅力的な選択肢となる。

配当株トップ10

| 銘柄名 | 配当利回り | 配当評価 |

| 椿本チエイン (TSE:6371) | 4.17% | ★★★★★★ |

| 日本パーカライジング (東証:4095) | 3.97% | ★★★★★★ |

| 五聯益賓股份有限公司 (SZSE:000858) | 3.25% | ★★★★★★ |

| 中国南方出版メディアグループ (SHSE:601098) | 4.57% | ★★★★★★ |

| 広西六耀集団 (SHSE:603368) | 3.32% | ★★★★★★ |

| パドマ・オイル (DSE:PADMAOIL) | 6.72% | ★★★★★★ |

| 株式会社 学究社 (TSE:9769) | 4.51% | ★★★★★★ |

| ファルコホールディングス (TSE:4671) | 6.81% | ★★★★★★ |

| 華宇汽車系統 (SHSE:600741) | 4.37% | ★★★★★★ |

| 同志社(株) (東証:7483) | 3.83% | ★★★★★★ |

トップ配当株スクリーナーの1943銘柄の全リストを見るにはここをクリック。

私たちのスクリーナー結果からの抜粋を検証する。

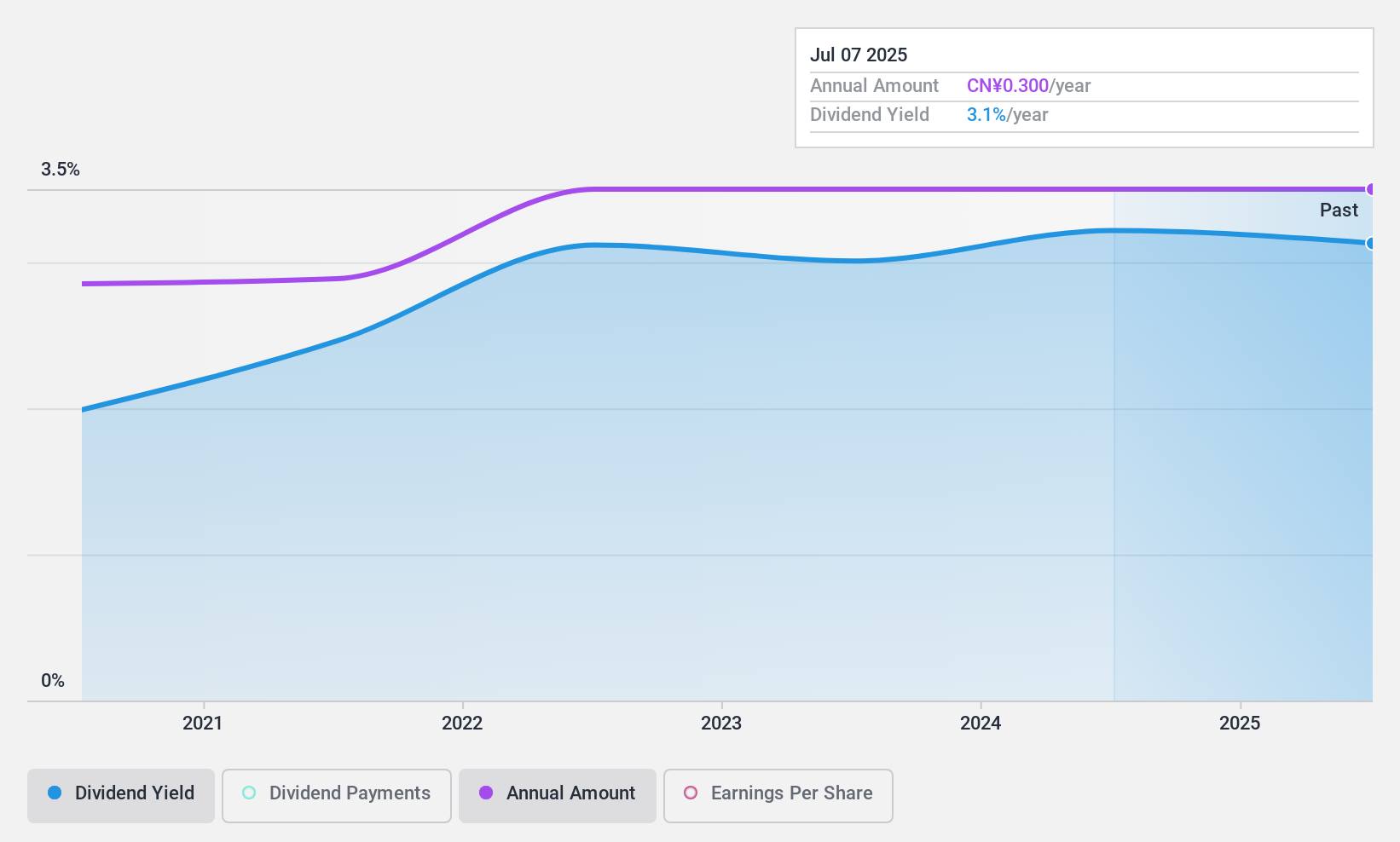

成都ガス集団 (SHSE:603053)

Simply Wall St 配当評価:★★★★☆☆

概要成都瓦斯集団有限公司は中国の都市ガス供給事業を営んでおり、時価総額は88.5億人民元。

事業内容成都瓦斯集団有限公司は、中国国内での都市ガス供給事業を通じて収益を上げている。

配当利回り:3

成都ガス集団の配当は利益とキャッシュフローに支えられており、配当性向は52.6%、現金配当性向は39.9%である。配当は4年間しか支払われていないが、成長と安定性を示している。配当利回りは3.01%と競争力があり、中国では上位4分の1に入る。最近の業績が若干の落ち込みを示しているにもかかわらず、株価は推定フェアバリューを下回って取引されており、配当を求める投資家にとって良い価値を提供する可能性がある。

- クリックすると、成都ガス集団の配当レポートにおける調査結果の詳細な内訳をご覧いただけます。

- 当社の総合バリュエーション・レポートは、成都汽車集団の株価が財務内容によって正当化されるよりも高い可能性を提起している。

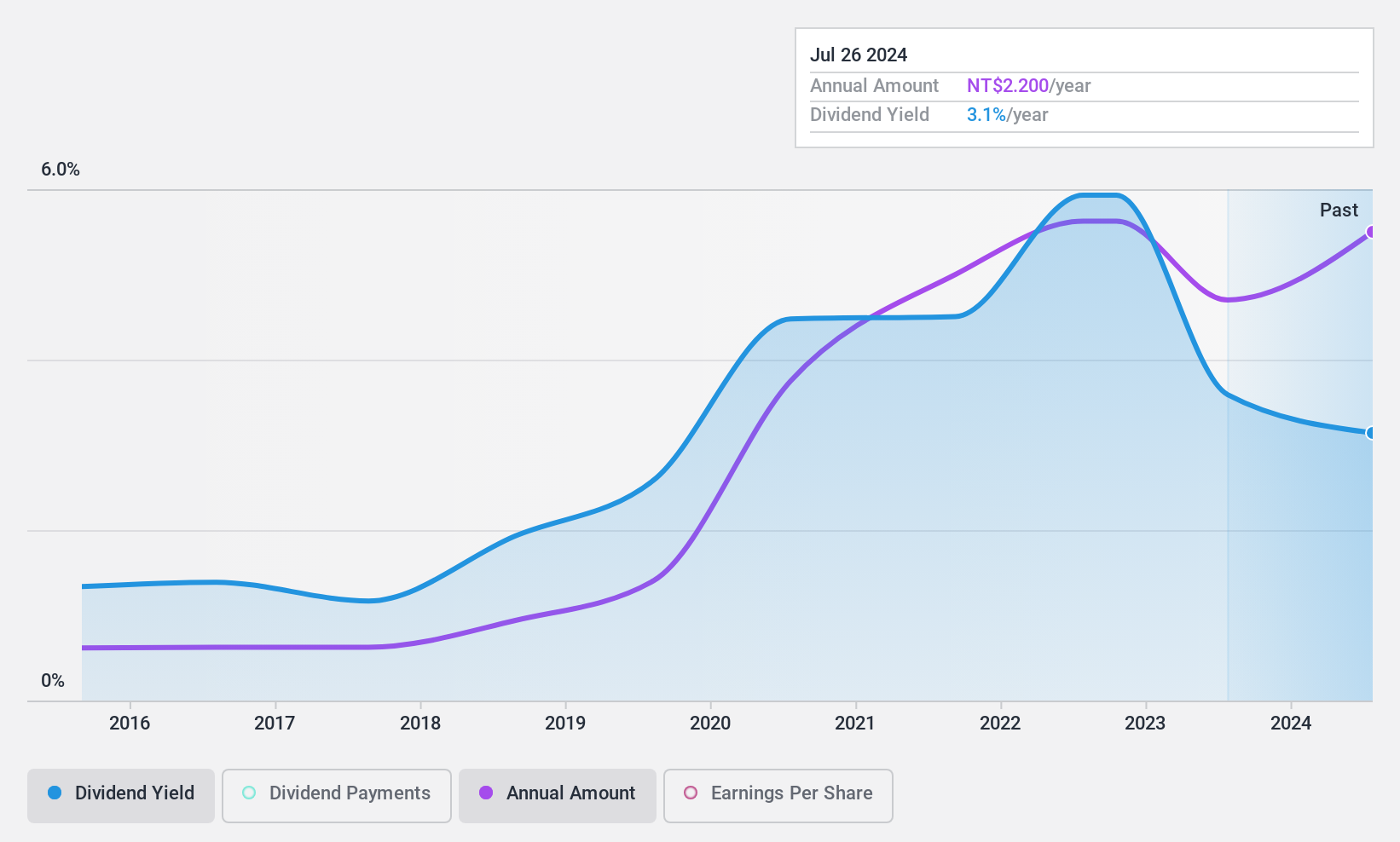

ジイン・イーディング・エンタープライズ (TPEX:8390)

シンプリー・ウォール・ストリート配当評価★★★★☆☆

概要Jiin Yeeh Ding Enterprises Corp.は、台湾のテクノロジー企業に電子廃棄物処理サービスを提供する電子廃棄物リサイクル・処理の専門企業で、時価総額は69.7億台湾ドル。

事業内容Jiin Yeeh Ding Enterprises Corp.は、主に台湾のテクノロジー企業に電子廃棄物のリサイクル・処理サービスを提供することで収益を得ている。

配当利回り:3

Jiin Yeeh Ding Enterprisesは過去10年間、安定した配当と成長を維持しているが、その利回りは3.03%と台湾の上位4分の1を下回っている。配当性向51.3%で配当は利益でカバーされているが、117.6%という高い現金配当性向が示すように、キャッシュフローに支えられていない。最近の業績では、第3四半期は増収増益となったが、第3四半期累計では前年同期比で減益となった。

- この配当レポートで、Jiin Yeeh Ding Enterprises株の分析に関する包括的な洞察をご覧ください。

- 当社の評価レポートでは、Jiin Yeeh Ding Enterprisesは過大評価されている可能性があります。

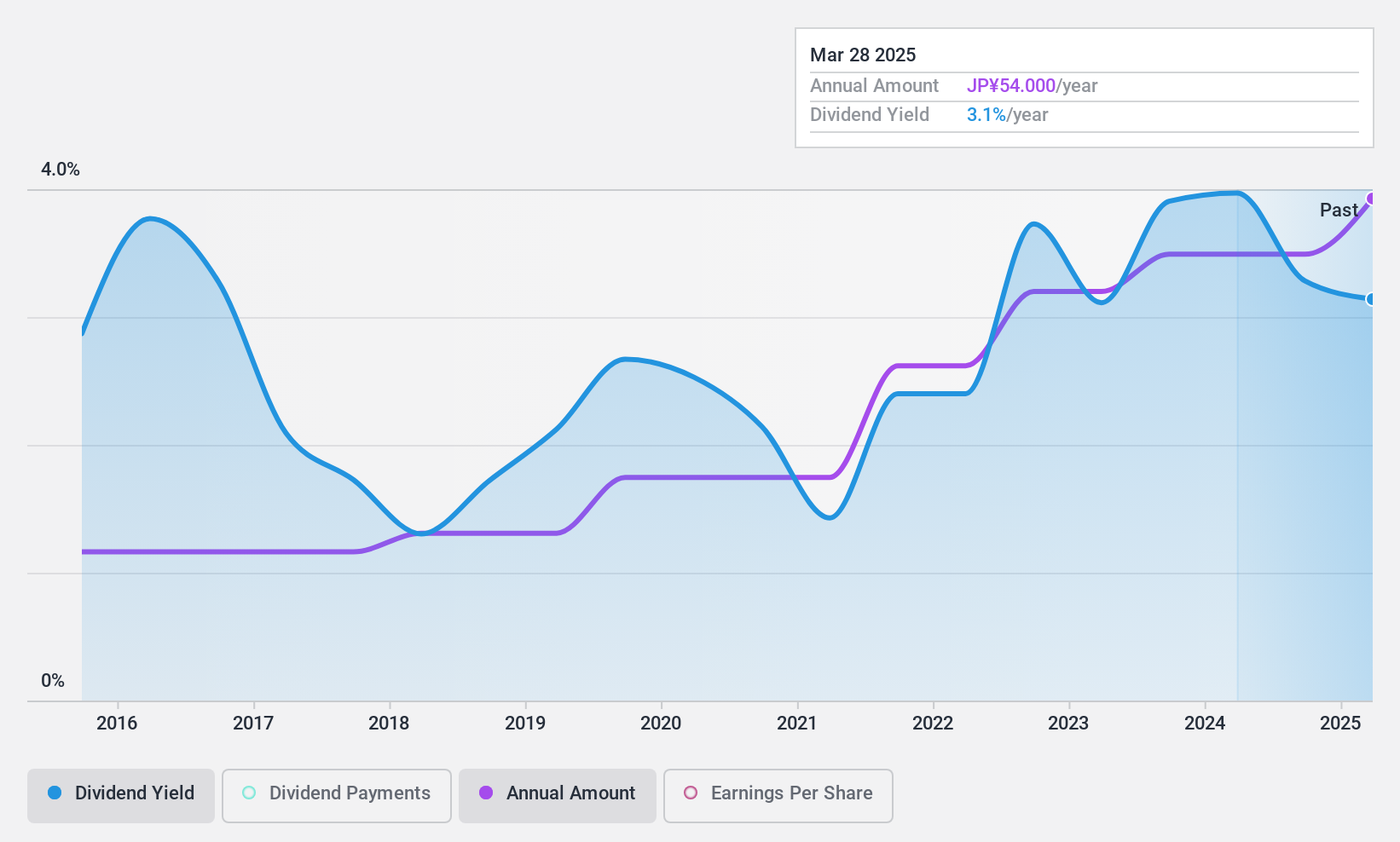

ツガミ (TSE:6101)

シンプリー・ウォール・ストリート配当評価★★★★★☆

概要株式会社ツガミは、子会社とともに日本で精密工作機械を製造・販売しており、時価総額は 675 億 6000 万円である。

事業内容中国から758.4億円、インドから52.2億円、日本から300.9億円、韓国から18.8億円。

配当利回り:3.4

ツガミの配当利回りは3.39%で、日本の上位4分の1をやや下回るものの、信頼できる水準である。配当性向は14.2%と低く、現金配当性向は45.6%である。過去10年間、配当は安定して伸びており、昨年は42.4%の大幅な利益成長に支えられた。最近の自社株買いの総額が5億6453万円であったことは、効果的な資本管理を示しており、事業環境が変化する中で株主価値を高めている。

チャンスをつかむ

- 1943年の配当金トップ銘柄の全ラインナップをこちらでご覧ください。

- これらの企業の株式をお持ちですか?保有銘柄をシンプリー・ウォールセントのポートフォリオに統合して、通知や詳細な株式レポートをご利用ください。

- シンプリー・ウォールセントの無料アプリで投資戦略を合理化し、世界中の株式に関する広範な調査から利益を得ましょう。

異なるアプローチの準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株を探索しましょう。

- アナリストや経営陣の楽観的な見通しに裏打ちされた、力強い成長ポテンシャルを持つ企業で、あなたのポートフォリオを充実させましょう。

- キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Chengdu Gas Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてSHSE:603053

Advertisement