不安定な展開の中、スイス市場は底堅さを見せ、小幅高で引けた。SMIの小幅な上昇は、市場環境の慎重な楽観主義を反映している。このような状況下では、インサイダー保有率の高い企業は特に魅力的である。なぜなら、社内の持ち株比率が高いということは、企業の成長軌道に対する長期的な確信と一致することが多いからだ。

スイスのインサイダー保有率の高い成長企業トップ10

| 企業名 | インサイダー保有率 | 収益成長率 |

| シュタドラー鉄道 (SWX:SRAIL) | 14.5% | 23.4% |

| VATグループ (SWX:VACN) | 10.2% | 21.2% |

| シュトラウマン・ホールディング (SWX:STMN) | 32.7% | 21% |

| スイスクオート・グループ・ホールディング (SWX:SQN) | 11.4% | 14.3% |

| テメノス (SWX:TEMN) | 17.4% | 14.7% |

| ソノバ・ホールディング (SWX:SOON) | 17.7% | 10.3% |

| クデルスキー (SWX:KUD) | 37.6% | 106.5% |

| センシリオン・ホールディング (SWX:SENS) | 20.7% | 78.3% |

| SHLテレメディスン (SWX:SHLTN) | 17.9% | 96.2% |

| アルボニア (SWX:ARBN) | 28.8% | 100.1% |

インサイダー保有比率の高い急成長スイス証券取引所企業のスクリーナーから16銘柄の全リストを見るにはここをクリックしてください。

ここでは、このスクリーナーから私たちが推奨する銘柄の一部を紹介する。

グリット・ホールディング (SWX:GURN)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Gurit Holding AGは、先進複合材料、複合工具機器、キッティング・サービスの開発、製造、マーケティング、販売を世界的に専門としており、時価総額は2億9414万スイスフランです。

事業内容Gurit Holding AGは、3つの主要セグメントから収益を生み出している:コンポジット・マテリアルは3億709万スイスフラン、マリン&インダストリアル部門は1億0163万スイスフラン、マニュファクチャリング・ソリューション部門は5129万スイスフランである。

インサイダー保有率30.2%

インサイダー保有率の高いスイス企業グリット・ホールディングは、推定公正価値より52%低いスイスフランで取引されており、潜在的な過小評価を示している。最近の株価は不安定だが、アナリストは34.7%の大幅な株価上昇を予測している。同社の収益は今後3年間で年間35.08%急増し、スイス市場全体の成長率を大幅に上回ると予想されている。しかし、収益成長率は年率4%で、市場平均の4.4%に遅れをとっている。またGuritは高水準の負債を抱えており、リスク回避志向の投資家にとっては懸念材料となる可能性がある。

- この成長レポートで、Gurit Holding株の分析に関する包括的な洞察をご覧ください。

- 当社がまとめたバリュエーションレポートは、Gurit Holdingの現在の価格がかなり控えめである可能性を示唆している。

スイスクオート・グループ・ホールディング (SWX:SQN)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要スイスクオート・グループ・ホールディング・リミテッドは、個人、富裕層、機関投資家向けに様々なオンライン金融サービスを提供するグローバル企業で、時価総額は41.6億スイスフランです。

事業内容同社は2つの主要セグメントを通じて収益をあげている:レバレッジド・フォレックス(1億109万スイスフラン)、証券取引(4億2978万スイスフラン)。

インサイダー保有率11.4%

スイスクオート・グループ・ホールディング・リミテッドは、インサイダー保有率が高いスイスの成長企業で、有望な財務動向を見せている。最近、同社は2023年12月31日締めの通期で純利益が2億1,763万スイスフランと大幅に増加したことを報告した。将来的には、スイス市場平均の8.3%を上回る年率14.3%の利益成長が見込まれている。また、売上高は年率10.6%の成長が見込まれ、これも市場トレンドの4.4%を上回る。こうしたポジティブな要素にもかかわらず、収益の伸びは年率20%以上という高成長のベンチマークには達していない。

- クリックすると、スイスクオート・グループ・ホールディングの収益成長レポートの詳細な内訳をご覧いただけます。

- 当社のバリュエーションレポートによると、スイスクオート・グループ・ホールディングの株価は割高である可能性があります。

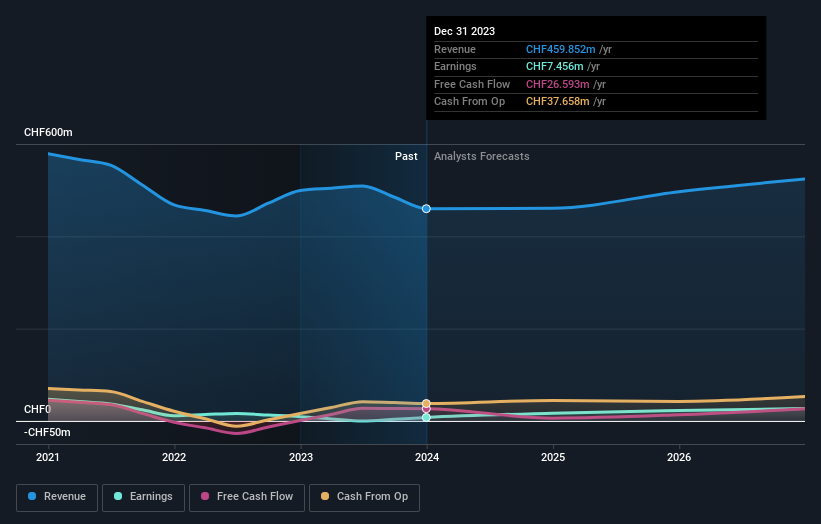

テメノス (SWX:TEMN)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要テメノスAGは、統合バンキング・ソフトウェア・システムのグローバル・プロバイダであり、世界中の銀行や金融機関にサービスを提供しています。

事業内容バンキング・ソフトウェア・システムの開発、マーケティング、販売をグローバルに展開。

インサイダー保有率17.4%

テメノスはスイスを拠点とする成長企業で、インサイダー保有比率も高く、スイス市場の8.3%を上回る年間14.7%の収益成長が見込まれている。推定公正価値よりかなり割安な価格で取引され、1.98%の安定した配当利回りを提供しているにもかかわらず、同社は高水準の負債を抱え、株価は不安定である。最近の進歩としては、マイクロソフトAzure上のクラウドネイティブ・バンキング・プラットフォームの効率性を高め、取引処理能力を向上させながら二酸化炭素排出量を大幅に削減したことなどが挙げられる。

- テメノスのダイナミクスを理解するには、ここをクリックして完全な成長分析レポートにアクセスしてください。

- テメノスのバリュエーションレポートに記載されている分析によると、株価は推定値よりも下落しています。

アイデアを行動に変える

- インサイダー保有比率の高い急成長SIXスイス証券取引所企業の16銘柄をこちらでご覧ください。

- これらの銘柄に関心がありますか?シンプリー・ウォールセントのポートフォリオを利用することで、投資成果を最適化するための直感的なツールを利用することができます。

- グローバル市場の洞察を無料で提供する総合アプリ、シンプリー・ウォールストリートで投資の可能性を最大化しましょう。

異なるアプローチの準備はできていますか?

- まだアナリストの注目を集めていない高業績の小型株をお探しください。

- 潜在的な市場の乱高下を乗り切るために、信頼できる収入源を提供する堅実な配当支払企業でポートフォリオを分散させましょう。

- 有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、偏りのない方法論を用い、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Temenos が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.