Advertisement

デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 つまり、賢明な投資家たちは、倒産につきものの負債が、企業のリスクを評価する上で非常に重要な要素であることを知っているようだ。 トランザバン・グループ(ASX:TCL)は、その事業で負債を利用していることがわかる。 しかし、本当の問題は、この負債が会社をリスキーにしているかどうかだ。

来年、配当利回りが6%を超えると予想される米国株21銘柄を見つけた。無料で全リストをご覧ください。

借金はいつ危険なのか?

新たな資本やフリー・キャッシュフローで返済が困難になるまで、借金はビジネスを支援する。 最悪の場合、債権者への支払いができなくなった企業は倒産する可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、負債も企業、特に資本の重い企業にとっては重要な手段となり得る。 負債水準を検討する際には、まず、現金と負債の両方を合わせて検討する。

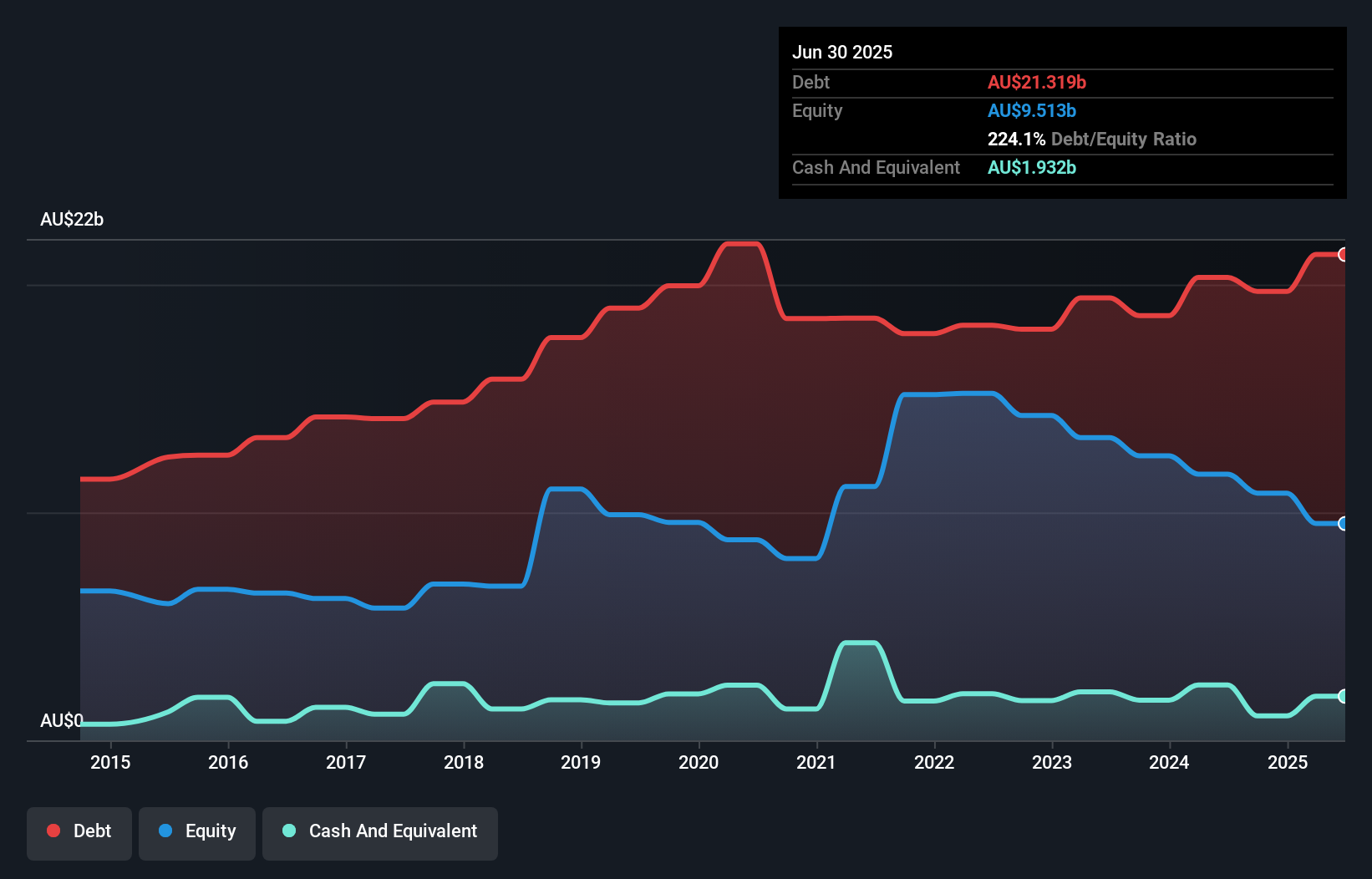

トランスアーバン・グループの負債は?

下のグラフをクリックすると過去の数字を見ることができるが、2025年6月現在、トランスアーバン・グループの負債額は213億オーストラリアドルで、1年間で203億オーストラリアドル増加した。 一方、現金は19億3,000万豪ドルあり、純負債は約194億豪ドルである。

トランスアーバン・グループのバランスシートの健全性は?

直近の貸借対照表を見ると、トランスアーバン・グループには1年以内に返済期限が到来する39億7,000万豪ドルの負債と、それ以降に返済期限が到来する221億豪ドルの負債があることがわかる。 これらの債務を相殺するために、同社は19億3,000万豪ドルの現金と12ヶ月以内に支払われる3億3,000万豪ドルの債権を保有している。 つまり、負債が現金と(短期)債権の合計を238億豪ドル上回っている。

トランスアーバン・グループの時価総額は452億豪ドルと非常に大きいので、必要性が生じれば、バランスシートを改善するために現金を調達できる可能性は非常に高い。 しかし、同社が希薄化することなく負債を管理できるかどうかは、間違いなく精査されなければならないことは明らかだ。

企業の収益に対する負債を評価するために、私たちは純負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割り、EBIT(利払い・税引き前利益)を支払利息(インタレストカバー)で割って計算します。 この手法の利点は、有利子負債の絶対額(EBITDAに対する純有利子負債)と、その有利子負債に関連する実際の支払利息(インタレスト・カバー率)の両方を考慮することである。

インタレスト・カバーが1.4倍と弱く、EBITDAに対する純負債の比率が9.6倍と不穏に高いため、トランスアーバン・グループに対する信頼は、腹にワンツーパンチを食らったような衝撃を受けた。 ここでの負債負担は相当なものだ。 投資家にとってのもう一つの懸念は、トランスアーバン・グループのEBITが昨年17%減少したことだろう。 このような状況が続けば、負債を処理するのは、怒った家猫を旅行箱に入れるのと同じくらい簡単だ。 債務残高を分析する場合、バランスシートを見るのは当然である。 しかし、トランスアーバン・グループが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 将来性を重視するなら、アナリストの利益予測を示したこの無料レポートをご覧ください。

なぜなら、企業は紙の利益では負債を支払えないからだ。 つまり、EBITがフリー・キャッシュ・フローにどれだけ裏付けられているかをチェックする価値がある。 過去3年間、トランスアーバン・グループのフリー・キャッシュフローはEBITの46%で、予想より少なかった。 負債を返済することを考えると、これは素晴らしいことではない。

当社の見解

一見したところ、トランスアーバン・グループの金利カバー率から、この銘柄に対する評価は微妙であり、EBITDAに対する純負債は、一年で最も忙しい夜に空いているレストランほど魅力的なものではなかった。 とはいえ、EBITをフリー・キャッシュフローに転換する能力はそれほど心配する必要はない。 トランスアーバン・グループがインフラストラクチャー業界に属することも注目に値する。 大局的に見れば、トランスアーバン・グループの負債利用が同社にリスクをもたらしていることは明らかだ。 すべてがうまくいけば、それは報われるかもしれないが、この負債のマイナス面は、恒久的な損失のリスクが大きくなることだ。 負債を分析する際、バランスシートに注目すべきなのは明らかだ。 しかし結局のところ、どの企業にもバランスシートの外に存在するリスクがある。 こうしたリスクを見つけるのは難しい。そして、 トランスアーバン・グループの3つの警告サイン (うち2つは気になる!)を見つけた。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Transurban Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてASX:TCL

Advertisement