Advertisement

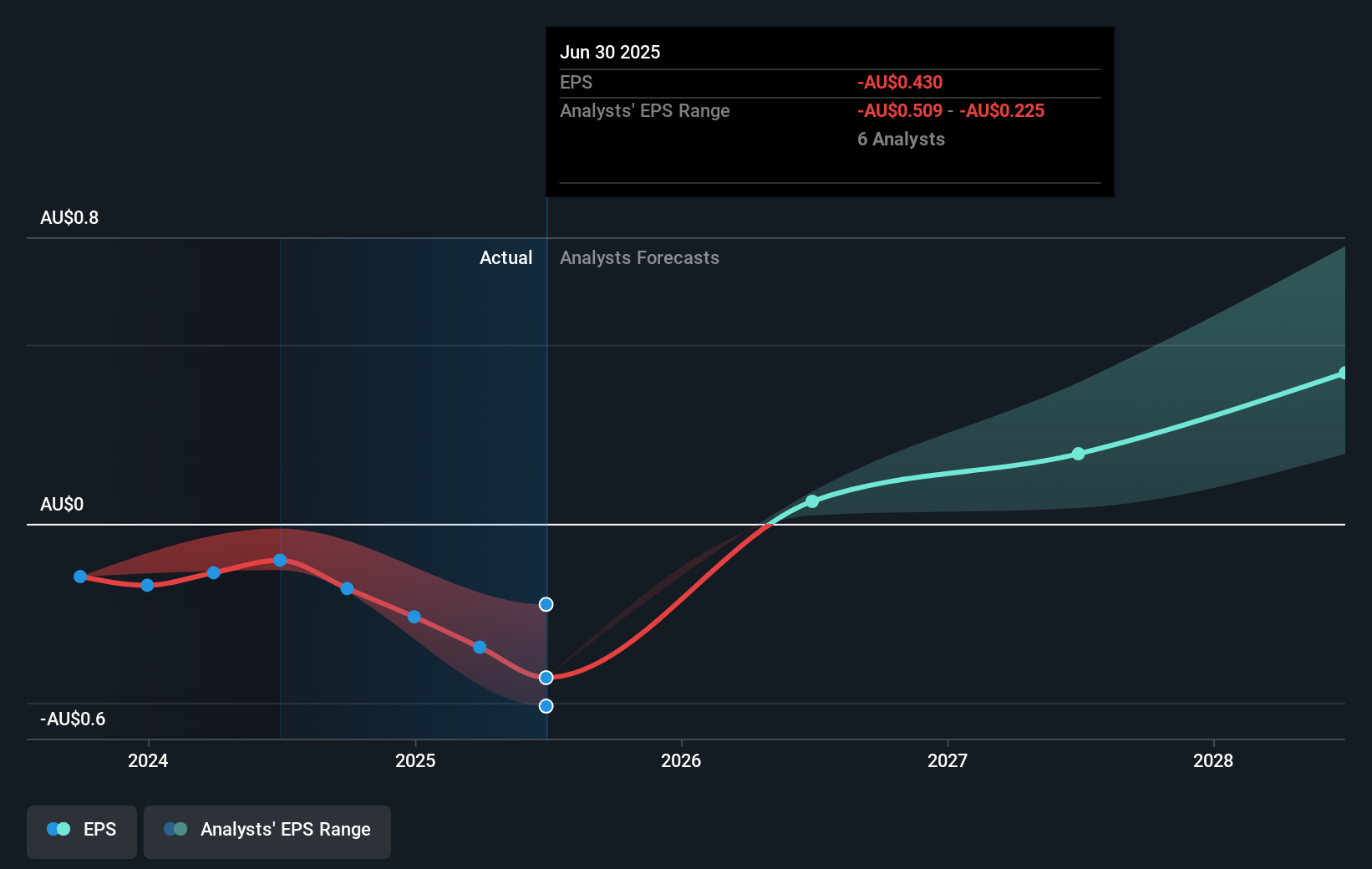

PEXA Group Limited (ASX:PXA)は、そのビジネスにおいて大きな達成に近づいている可能性がある。 PEXAグループはオーストラリアでデジタル不動産決済プラットフォームを運営している。 時価総額25億豪ドルの同社は2025年6月30日、直近の決算で7,600万豪ドルの損失を発表した。 投資家にとって最も差し迫った懸念は、PEXAグループの黒字化への道筋である。 業界アナリストが予想する同社の損益分岐点と成長率を簡単にまとめてみた。

トランプ大統領はアメリカの石油・ガスを「解き放つ」ことを公約しており、この15銘柄はその恩恵を受ける展開となっている。

11人のオーストラリア不動産アナリストによれば、PEXAグループは損益分岐点に達している。 彼らは、2026年に1200万豪ドルの利益を出す前に、2025年に最終赤字を計上すると予想している。 したがって、同社が損益分岐点に達するのは、今からおよそ1年後となる! 12ヵ月以内に損益分岐点を迎えるというコンセンサス予想を実現するためには、会社はどの程度のペースで成長しなければならないのだろうか?最良適合線を使って計算すると、年平均成長率は54%で、これはかなり楽観的だ! この成長率があまりに積極的であれば、会社が黒字化するのはアナリストの予測よりずっと遅くなるかもしれない。

これはハイレベルの要約であるため、PEXAグループの企業固有の動向について説明するつもりはないが、一般的に、現在投資期間中の企業にとって、予想成長率が高いことは珍しいことではないことを覚えておいてほしい。

ひとつ指摘しておきたいのは、同社は資本を適切に管理しており、負債が資本の28%を占めていることだ。これは、同社が主に自己資本から事業資金を調達していることを意味し、その低い債務負担は、赤字企業への投資にまつわるリスクを軽減する。

次のステップ

PEXAグループにはこの記事でカバーしきれなかった重要なファンダメンタルズがあるが、これは基本的な概要に過ぎないことを再度強調しておく。PEXA Groupをより包括的に見るには、Simply Wall St.のPEXA Groupの会社ページをご覧ください:

- 評価:PEXAグループの現在の価値は?将来の成長性はすでに価格に織り込まれているか?当社の無料調査レポートの本源的価値インフォグラフィックは、PEXAグループが現在市場で誤って評価されているかどうかを視覚化するのに役立ちます。

- 経営陣:PEXA Groupの取締役とCEOの経歴を見てみましょう。

- 他の高業績銘柄実績のある、より将来性のある銘柄は他にあるだろうか?当社の無料銘柄リストをご覧ください。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、PEXA Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてASX:PXA

Advertisement