Advertisement

- ペルセウス・マイニングは、これほどの大暴騰の後でもまだ賢い買い手なのだろうか、それとも本当の価値はすでに織り込み済みなのだろうか?現在の株価がペルセウス・マイニングの事業について何を語っているのか、紐解いてみよう。

- 株価は直近1週間で1.1%、直近1カ月で16.1%、年初来で113.0%、過去1年で115.7%、5年で418.0%という驚異的な上昇率を記録している。こうなると当然、上値がどの程度残っているのか、また反落のリスクはどの程度あるのかという疑問が生じる。

- 最近の動きは、金生産者に対するセクターのセンチメントと、ペルセウス・マイニングの生産プロファイルとプロジェクト・パイプラインに関する継続的なアップデートがミックスされたもので、投資家は長期的な成長余地を重視している。同時に、金利と金価格に対する予想が変化したことで、市況が厳し くなっても強力なキャッシュフローを生み出せる鉱山会社に対する市場の注目 が高まっている。

- 当社のフレームワークでは、ペルセウス・マイニ ングの割安度チェックは現在6点満点中3点である。これは、市場が同社のファンダメンタルズを十分に報 酬していない可能性を示唆しているが、同時に泡沫のポケットを示唆 している。次に、投資家が現在使っている主な評価方法を説明し、最後にこの銘柄がまだ魅力的な価値を提供しているかどうかを判断する、より総合的な方法を紹介する。

ペルセウス・マイニングは昨年、115.7%のリターンを達成した。金属・鉱業業界の他の銘柄との比較を見てみよう。

アプローチ 1: ペルセウス・マイニングの割引キャッシュフロー (DCF) 分析

割引キャッシュフロー・モデルは、将来のキャッシュフローを予測 し、それを必要収益率を使用して今日まで割り引くことで、企業の価 値を推定する。ペルセウス・マイニングの場合、2 段階のフリー・キャッ シュフロー純資産倍率モデルは、直近 12 ヶ月間のフリー・キャッ シュフロー約 3 億 5,820 万ドルから開始し、アナリスト予測と長期的 な外挿を組み合わせて適用する。

アナリストは、フリー・キャッシュフローは2030年までに約1億3,900万ドルまで上昇し、中間期は2026年の約1,870万ドルから2028年の8億ドル超まで変動し、その後正常化すると見ている。シンプリー・ウォールストリートは、アナリストの5年間のウィンドウを超えて、サイクルを滑らかにし、より持続可能な長期的なプロファイルをキャプチャするために、これらの数字を外挿する。

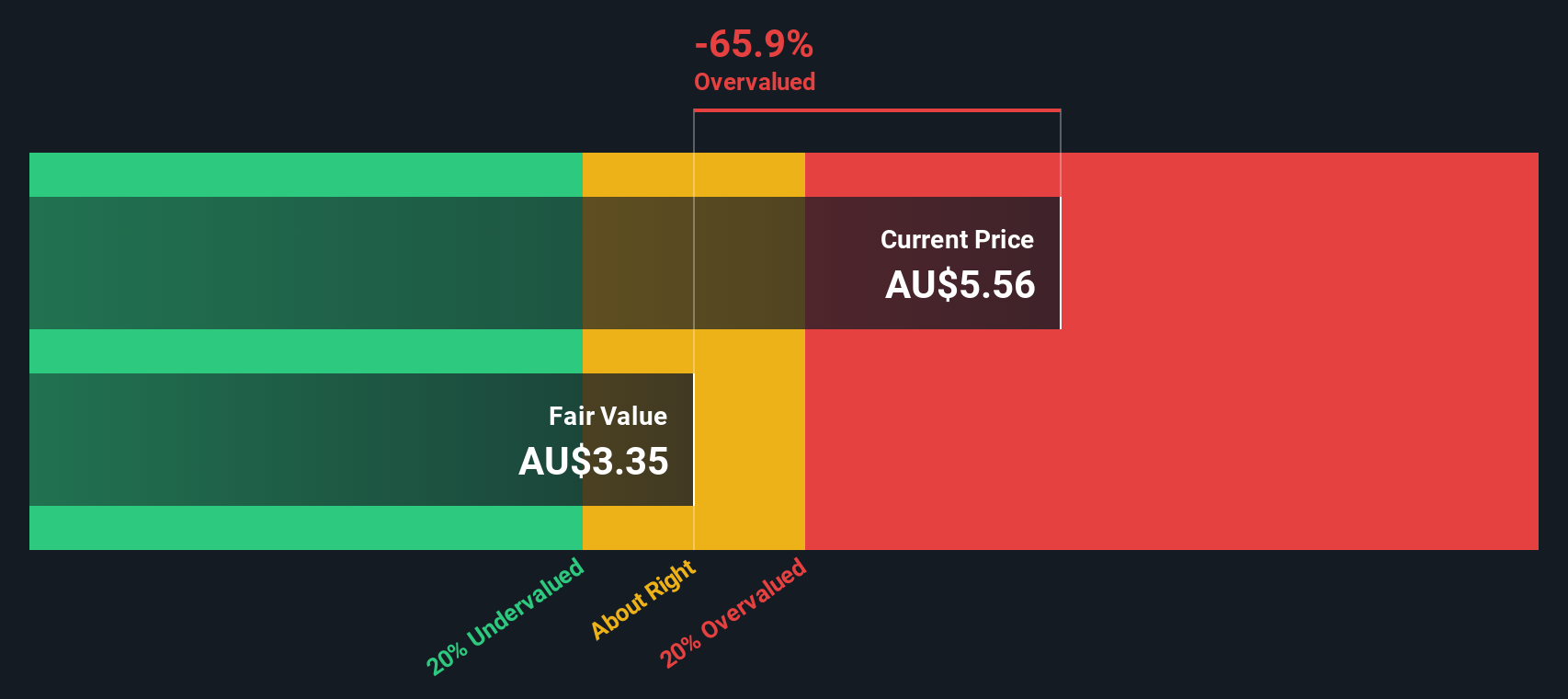

これらの予測キャッシュフローをすべて今日まで割り戻すと、モデルは1株当たり約3.36ドルの本源的価値に到達する。これは、株価がDCFに基づく公正価値を約65.3%上回っていることを意味し、現在のキャッシュフローの前提を大きく上回る市場価格を指している。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析によると、ペルセウス・マイニングは65.3%割高である可能性がある。925の割安銘柄を見つけるか、独自のスクリーナーを作成して、より良いバリューの機会を見つけましょう。

ペルセウス・マイニングの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2:ペルセウス・マイニングの価格対収益

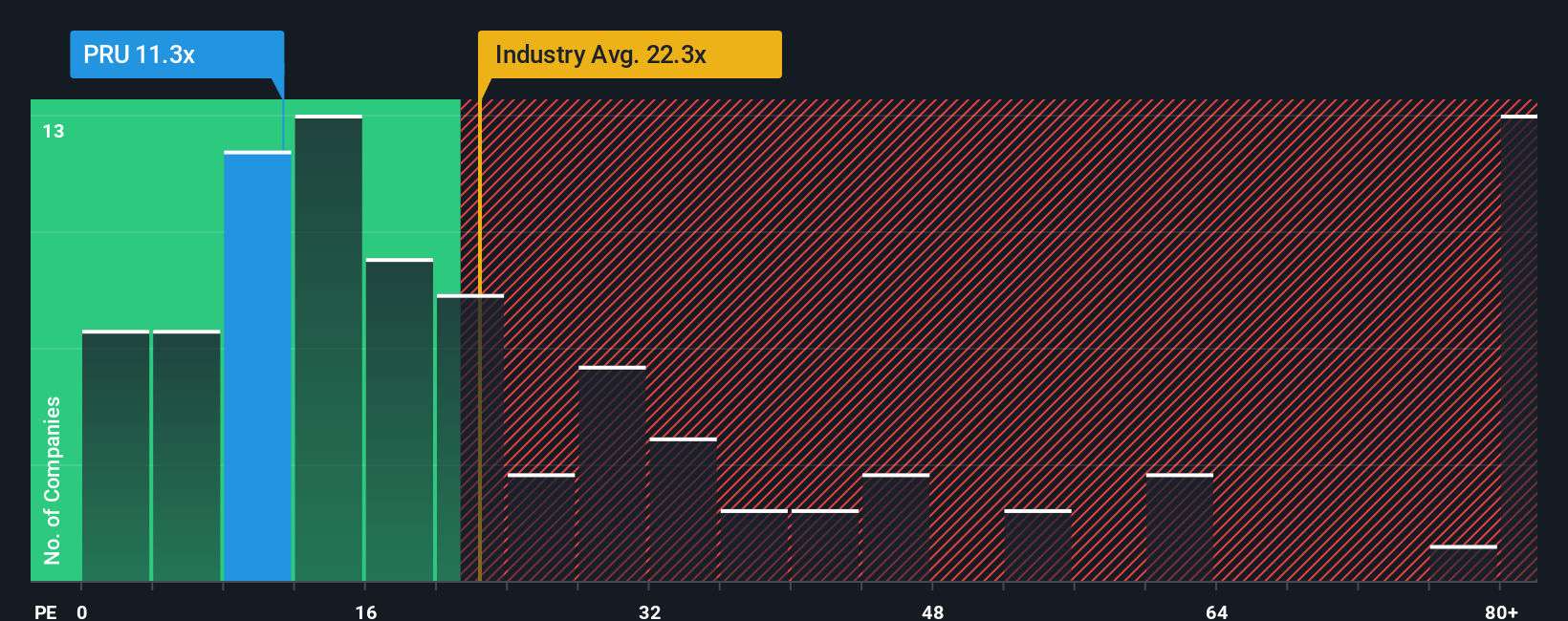

ペルセウス・マイニングのような収益性の高い企業にとって、株価収益率 (PE) は、投資家が現在支払っている金額と事業がすでに生み出している利益とが直接結び つくため、価値を測定する有用な方法である。企業が力強く持続的な成長の見込みがあり、認識されるリ スクが低い場合、高いPEは正当化される可能性がある。対照的に、成長が鈍化していたり、不確実性が高ま っていたりする場合は、通常、PE倍率は控えめ、あるいは割 引いた水準になる。

ペルセウス・マイニ ングの現在のPEは約13.3倍で、金属・鉱業業界平均の約22.6倍 や同業他社平均の約59.8倍を大きく下回っている。表面的には、株価が割安であることを示唆しているかもしれないが、このような単純な比較は、同社固有の成長見通し、マージン、リスクプロファイルに関する重要な文脈を見逃している。

Simply Wall Stは、利益成長、収益性、業種、時価総額、企業固有のリスクなどの要素を考慮した上で、株価がどの程度のPE倍率になるべきかを推定するフェア・レシオでこれに対応している。ペルセウス・マイニン グのフェア・レシオは21.5倍で、現在の13.3倍を大幅に上回っ ている。このギャップは、ペルセウスのファンダメンタルズが通常保証す る水準に比べ、市場が割安にペルセウスを評価していることを示 している。

結果割安でない

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1441社をご覧ください。

意思決定をアップグレード:ペルセウス・マイニングの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。

ナラティブとは、企業に関するあなたのストーリーであり、PEレシオのような固定的な指標に頼るのではなく、将来の収益、利益、マージンに関するあなたの見解を、一連の数字と想定公正価値に結びつけるものです。

シンプリー・ウォールセントのコミュニティ・ページでは、企業のストーリーから予測、そして今日の株価と比較して購入、保有、売却を決定することができる公正価値へとあなたを導くナラティブが、このプロセスを簡単かつ身近なものにしています。

ペルセウス・マイニングの鉱山寿命延長や四半期決算のニュースな ど、新しい情報が入るとナラティブはダイナミックに更新されるた め、フェアバリューの見方は陳腐化せず、リアルタイムで進化する。

たとえば、ある投資家は、より強い収益成長、より高い利 益率、1株当たり5.8豪ドルに近いフェアバリューを想定し、強気 なペルセウス・マイニング・ナラティブを構築するかもしれ ません。一方、より慎重な投資家は、コストと地政学的リスクに 焦点を当て、1株当たり2.6豪ドルに近い、はるかに低いフェアバリュー を設定するかもしれません。

ペルセウス・マイニングのストーリーにはまだ続きがあると思いますか?ペルセウス・マイニングのストーリーにはまだ続きがあると思いますか?

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Perseus Mining が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてASX:PRU

Advertisement