Advertisement

米中貿易協定の可能性に対する楽観論が高まるなか、オーストラリア市場は着実な成長を見せ、ASX200は9,000ポイントを突破、1年間のリターンは10%に達した。こうした動きの中で、エネルギーやITなど特定のセクターが上昇を牽引する一方、他のセクターは出遅れている。ペニー・ストック」という用語は、時代遅れの意味合いにもかかわらず、中小企業や新興企業のビジネスチャンスに光を当てるものとして、依然として重要な意味を持ち続けている。これらの銘柄は、堅固な財務基盤の上に成り立っていれば、驚くべき価値を提供することができる。この記事では、財務の強さと長期的な成長の可能性を示す3つのペニー株を紹介する。

オーストラリアのペニー株トップ10

| 銘柄名 | 株価 | 時価総額 | 報酬とリスク |

| アルファブズ・オーストラリア (ASX:AAL) | A$0.47 | 1億3470万豪ドル | ✅ 4 ⚠️ 3分析 > を見る |

| ダスク・グループ (ASX:DSK) | A$0.92 | A$57.29M | ✅ 4 ⚠️ 2分析 > を見る |

| IVEグループ (ASX:IGL) | A$2.81 | A$432.02M | 4 ⚠️ 3分析を見る |

| モーターサイクル・ホールディングス (ASX:MTO) | A$3.87 | 2億8563万豪ドル | ✅ 4 ⚠️ 2View Analysis >ピュアプロファイル(ASX:Pureprofile) |

| ピュアプロファイル (ASX:PPL) | A$0.043 | 50.3百万豪ドル | ✅ 3 ⚠️ 1View Analysis >ベリス(ASX:VRS) |

| ベリス (ASX:VRS) | A$0.077 | 40.56百万豪ドル | ✅ 3 ⚠️ 2分析 > を見る |

| ウェスト・アフリカン・リソーシズ (ASX:WAF) | A$3.04 | 3.47億豪ドル | ✅ 4 ⚠️ 2View Analysis >フリートウッド (ASX:FAF) |

| フリートウッド (ASX:FWD) | A$3.08 | 2億8,439万豪ドル | ✅ 3 ⚠️ 2View Analysis >ペレンティ (ASX:PR) |

| ペレンティ (ASX:PRN) | A$2.73 | A$2.57B | ✅ 3 ⚠️ 3View Analysis >クローバー (ASX:CLV) |

| クローバー (ASX:CLV) | A$0.63 | 105.21百万豪ドル | ✅ 3 ⚠️ 2View Analysis >クローバー (ASX:CLV) |

ここをクリックすると、ASX Penny Stocks screenerの418銘柄の全リストが表示されます。

ここでは、スクリーナーから選ばれた銘柄の一部を紹介する。

DroneShield (ASX:DRO)

Simply Wall St財務健全性評価:★★★★★★

概要ドローンシールド・リミテッドは、オーストラリアと米国でドローン検知とセキュリティのためのハードウェアとソフトウェア技術を開発、商業化、販売しており、時価総額は40億2000万豪ドル。

事業内容同社の売上は航空宇宙・防衛事業から得ており、1億717万豪ドルを計上。

時価総額40.2億豪ドル

時価総額40.2億豪ドルのドローンシールド・リミテッドは、航空宇宙・防衛分野で事業を展開し、1億717万豪ドルの収益を計上している。過去1年間の利益成長率はマイナス24.9%で、株価のボラティリティも高いが、ドローンシールドは無借金経営を続けており、負債に対する資産カバー率も高い。同社は最近S&P/ASX200指数に採用され、注目度が高まっている。ウクライナ国防省向けのNexus 20プラットフォームのような先進的な防衛プロジェクトに協力し、対ドローン能力を世界的に強化するため、リーダーシップの交代によりイノベーションを強化することを目指している。

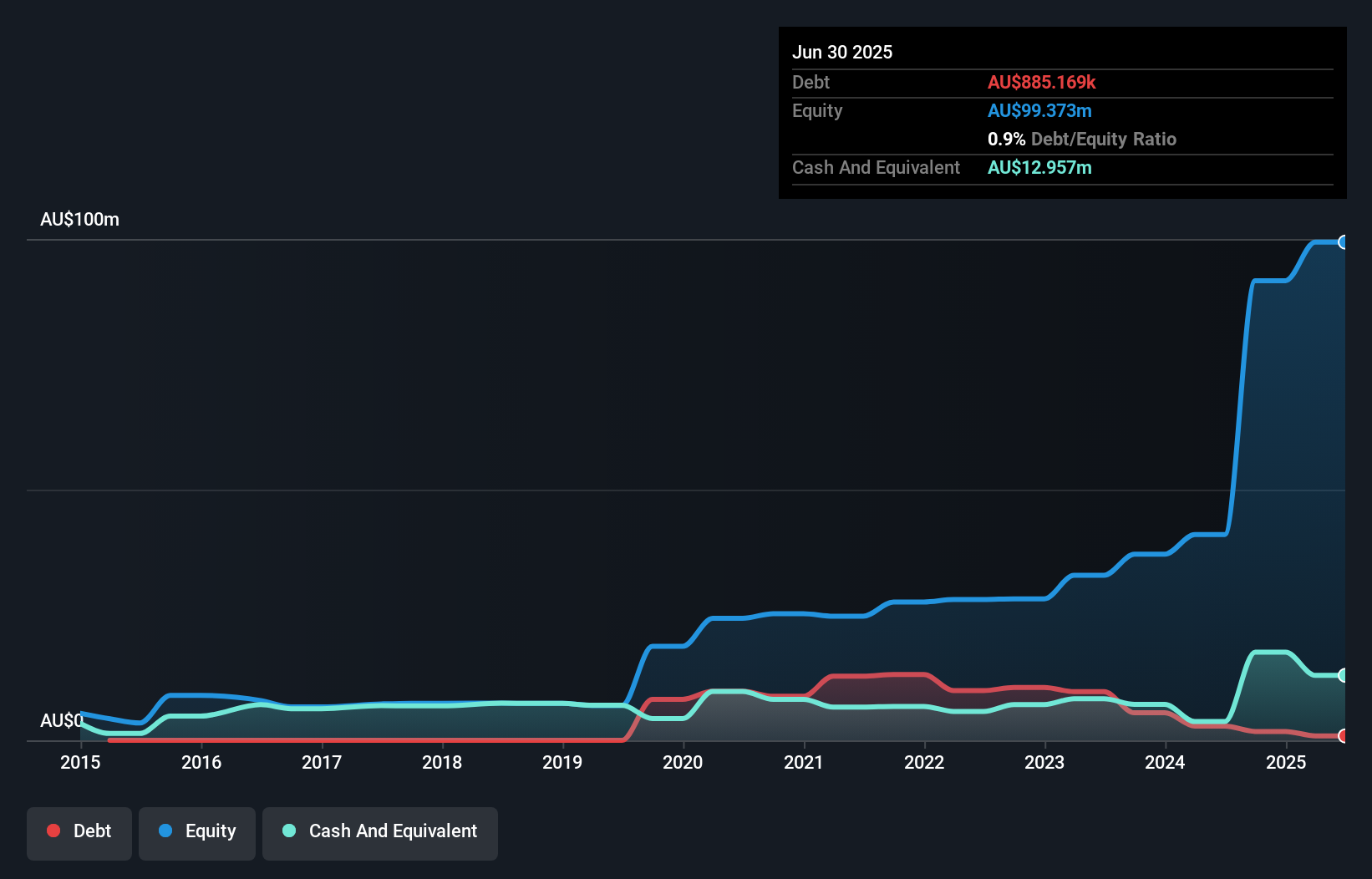

ピート (ASX:PPC)

Simply Wall St財務健全性評価:★★★★☆☆

概要ピート・リミテッドはオーストラリアで住宅用地の取得、開発、販売を行っており、時価総額は9億823万豪ドルです。

事業内容ピートの主な収益は、自社所有プロジェクト(3億1324万豪ドル)、資金管理(5639万豪ドル)、共同事業(5188万豪ドル)から得られる。

時価総額9億823万豪ドル

ピート・リミテッドの時価総額は9億823万豪ドルで、堅調な財務実績を示し、25年度の売上高は4億1,479万豪ドル、純利益は5,847万豪ドルとなった。同社の過去1年間の利益成長率は60%と業界平均を上回っているが、純有利子負債比率(45.8%)が高いことから、レバレッジが大きいことがうかがえる。ゴールドマン・サックスが主導するピートの戦略的見直しは、オーストラリアの住宅セクターの市場環境が良好な中、資産基盤の最適化を目指している。配当は最近増加しているが、不安定な実績と高水準の負債により、その持続可能性は依然不透明である。

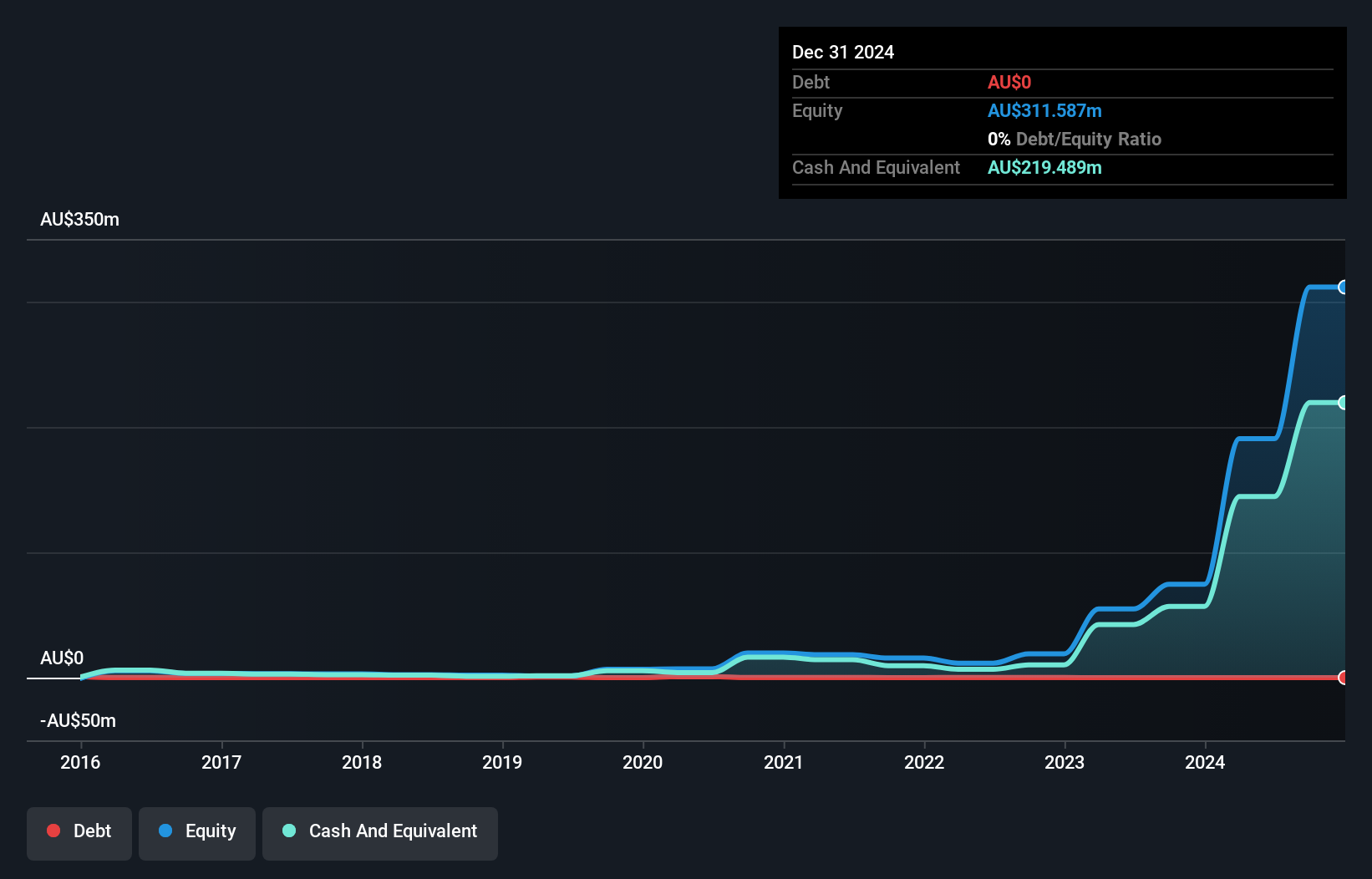

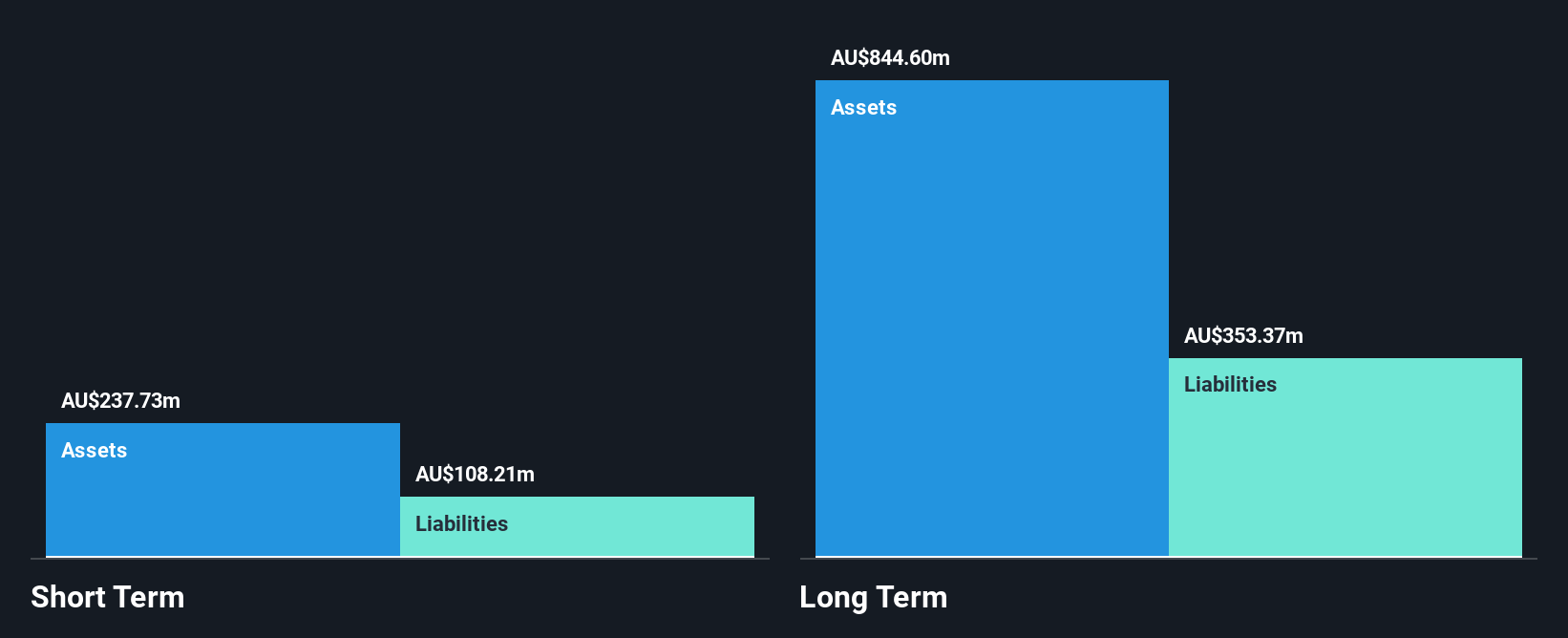

バイサルーン (ASX:VYS)

Simply Wall St財務健全性評価:★★★★★★

概要バイサルン・リミテッドは、オーストラリアの資源、都市開発、政府、公益事業などのセクターに水サービスを提供しており、時価総額は3億3,756万豪ドル。

事業内容同社の売上は主に産業部門で6,050万豪ドル、次いでテクノロジー部門で2,598万豪ドル、アドバイザリー部門で2,002万豪ドル。

時価総額3億3,756万豪ドル

時価総額3億3,756万豪ドルのバイサルン・リミテッドは、25年度の売上高1億653万豪ドル、純利益1,069万豪ドルを計上した。同社の有利子負債比率は5年間で大幅に低下し、財務の健全性が改善したことを示している。利益率は昨年より若干低下しているものの、Vysarnの収益は5年間で一貫して目覚ましい成長を遂げている。さらに、同社は推定公正価値よりも低い価格で取引されており、債務に対する強力なキャッシュフロー・カバレッジを維持している。

次のステップ

- ここで特定した418の ASXペニー株のすべてをご覧ください。

- 他の選択肢に興味がありますか?AIはヘルスケアを変えようとしている。これら33銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額が100億ドル以下であることだ。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、過去のデータとアナリストの予測に基づき、公平な方法論のみで解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Vysarn が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてASX:VYS

Advertisement