Advertisement

¿La demanda de centros de datos y el empuje de las energías renovables acaban de cambiar la narrativa de inversión de WEC Energy Group (WEC)?

Simply Wall St

Revisado por Sasha Jovanovic

- A principios de octubre de 2025, Citigroup inició la cobertura de WEC Energy Group y reiteró las calificaciones positivas de los analistas, destacando el crecimiento previsto de la empresa gracias a los proyectos de centros de datos con líderes tecnológicos como Microsoft y Oracle, así como los importantes planes de inversión en energías renovables.

- Un aspecto importante es que la combinación de la acelerada sustitución de infraestructuras de gas, las favorables perspectivas regulatorias y las iniciativas renovables a largo plazo de WEC la posicionan para beneficiarse tanto de la creciente demanda de los grandes clientes como de las tendencias políticas favorables.

- Examinaremos cómo la demanda prevista de la expansión de los centros de datos influye en las perspectivas de inversión actualizadas de WEC Energy Group.

Hemos encontrado 19 valores estadounidenses que, según las previsiones, pagarán una rentabilidad por dividendo superior al 6% el año que viene. Consulte la lista completa de forma gratuita.

Resumen de la narrativa de inversión de WEC Energy Group

Para ser accionista de WEC Energy Group hoy en día, es necesario creer en la fuerte demanda de energía plurianual derivada de la expansión de los centros de datos y la ejecución satisfactoria del plan de infraestructuras de 28.000 millones de dólares de WEC. La reciente cobertura de Citigroup pone de relieve estos factores de crecimiento, pero las perspectivas a corto plazo dependen del calendario y la magnitud de las nuevas cargas de los centros de datos, y el mayor riesgo sigue siendo si estos grandes clientes aumentan tan rápidamente como se prevé. Las noticias de Citigroup confirman la exposición de la empresa a este catalizador, pero no cambian sustancialmente el perfil de riesgo subyacente.

De los anuncios recientes, destaca la actualización de las previsiones de beneficios de WEC para el tercer trimestre y para 2025. Esto refuerza la visibilidad de los beneficios a corto plazo, incluso cuando la atención de los inversores se centra en si los proyectos de centros de datos y los vientos de cola políticos pueden ayudar a compensar las incertidumbres financieras y regulatorias en los próximos trimestres.

Sin embargo, a pesar de la promesa de una nueva demanda, son los resultados normativos y de permisos, incluida la aprobación de tarifas y la orientación fiscal renovable, los que podrían remodelar silenciosamente la verdadera capacidad de beneficios de WEC...

Lea el artículo completo sobre WEC Energy Group (¡es gratis!)

La narrativa de WEC Energy Group proyecta unos ingresos de 10.800 millones de dólares y unos beneficios de 2.100 millones de dólares para 2028. Esto requiere un crecimiento anual de los ingresos del 5,1% y un aumento de los beneficios de 400 millones de dólares desde los 1.700 millones de dólares.

Descubracómo las previsiones de WEC Energy Group arrojan un valor razonable de 113,12 $, en línea con su precio actual.

Explorando otras perspectivas

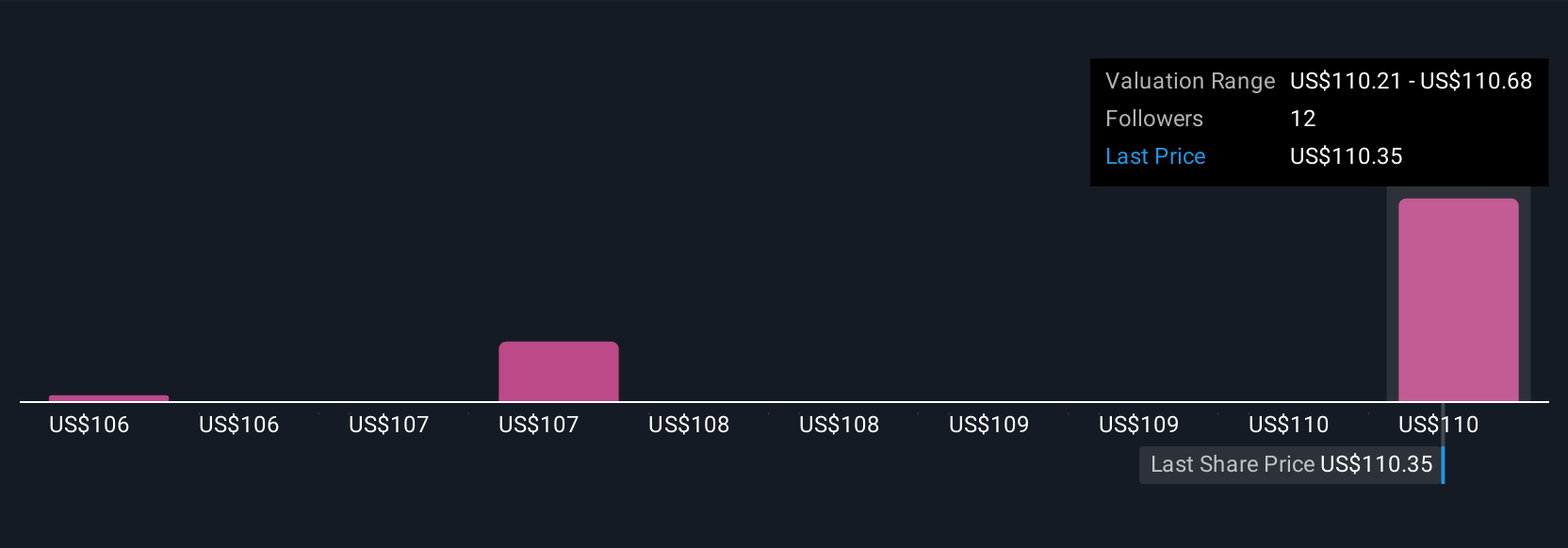

Cuatro estimaciones de valor razonable de la comunidad Simply Wall St oscilan entre 106 y 121 dólares por acción. Estas variadas perspectivas existen ya que WEC se enfrenta tanto a enormes necesidades de capital como a un mayor escrutinio en torno a la obtención de las aprobaciones oportunas y la recuperación de los costes de las nuevas infraestructuras.

Explore otras 4 estimaciones del valor razonable de WEC Energy Group: ¡por qué las acciones podrían valer hasta un 6% más que el precio actual!

Construya su propia narrativa de WEC Energy Group

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación sobre WEC Energy Group es nuestro análisis que destaca 2 recompensas clave y 2 señales de advertencia importantes que podrían afectar a su decisión de inversión.

- Nuestro informe de investigación gratuito sobre WEC Energy Group proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de WEC Energy Group de un vistazo.

¿Quiere alternativas?

Nuestros mejores hallazgos bursátiles pasan desapercibidos, por ahora. Entre pronto:

- Encuentre empresas con un prometedor potencial de flujo de caja que coticen por debajo de su valor razonable.

- Los metales de tierras raras son un insumo para la mayoría de los dispositivos de alta tecnología, los sistemas militares y de defensa y los vehículos eléctricos. La carrera mundial por asegurar el suministro de estos minerales críticos está en marcha. Descubra los 34 mejores valores de metales de tierras raras entre los pocos que explotan este recurso estratégico esencial.

- La IA está a punto de cambiar la atención sanitaria. Estos 32 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si WEC Energy Group puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:WEC

Advertisement