Advertisement

¿Ha creado el impulso de Vistra a las energías limpias una nueva oportunidad tras una caída del 7,5%?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Vistra cotiza a precio de ganga o si llega tarde a la fiesta? No es el único. Los titulares de hoy despiertan aún más curiosidad sobre su valor real.

- Sólo en el último año, Vistra se ha revalorizado un 35,4% y presenta una increíble rentabilidad del 733,5% en tres años. En el último mes ha sufrido una caída del 7,5%, tras una subida constante.

- Este reciente retroceso ha llamado la atención de los inversores, especialmente tras las noticias de alto nivel sobre las importantes inversiones de Vistra en energías limpias y su mayor compromiso con la estabilidad de la red. Estos movimientos están configurando las percepciones sobre el perfil de riesgo de la empresa y planteando nuevas preguntas sobre su valor futuro.

- Según las comprobaciones de valoración, Vistra obtiene sólo una puntuación de 2 sobre 6 por estar infravalorada, por lo que este es el momento perfecto para comparar los métodos de valoración tradicionales y descubrir un enfoque más inteligente y holístico al final de este artículo.

Vistra obtiene una puntuación de sólo 2/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas hemos encontrado en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Vistra

Un modelo de flujo de caja descontado (DCF) calcula el valor razonable de una empresa proyectando sus flujos de caja futuros y descontándolos al valor actual. Este método ayuda a los inversores a comprender el valor de una empresa en función del efectivo que se espera que genere en los próximos años.

En el caso de Vistra, el flujo de caja libre (FCF) actual es de unos 1.280 millones de dólares. Las estimaciones de los analistas sugieren que el FCF aumentará cada año, hasta alcanzar los 5.880 millones de dólares en 2029. Más allá de 2029, las proyecciones extrapoladas por Simply Wall St prevén que el FCF supere los 8.500 millones de dólares en 2035. Estas tasas de crecimiento combinan las opiniones de los analistas para los próximos cinco años junto con escenarios de crecimiento constante y moderado para los años siguientes.

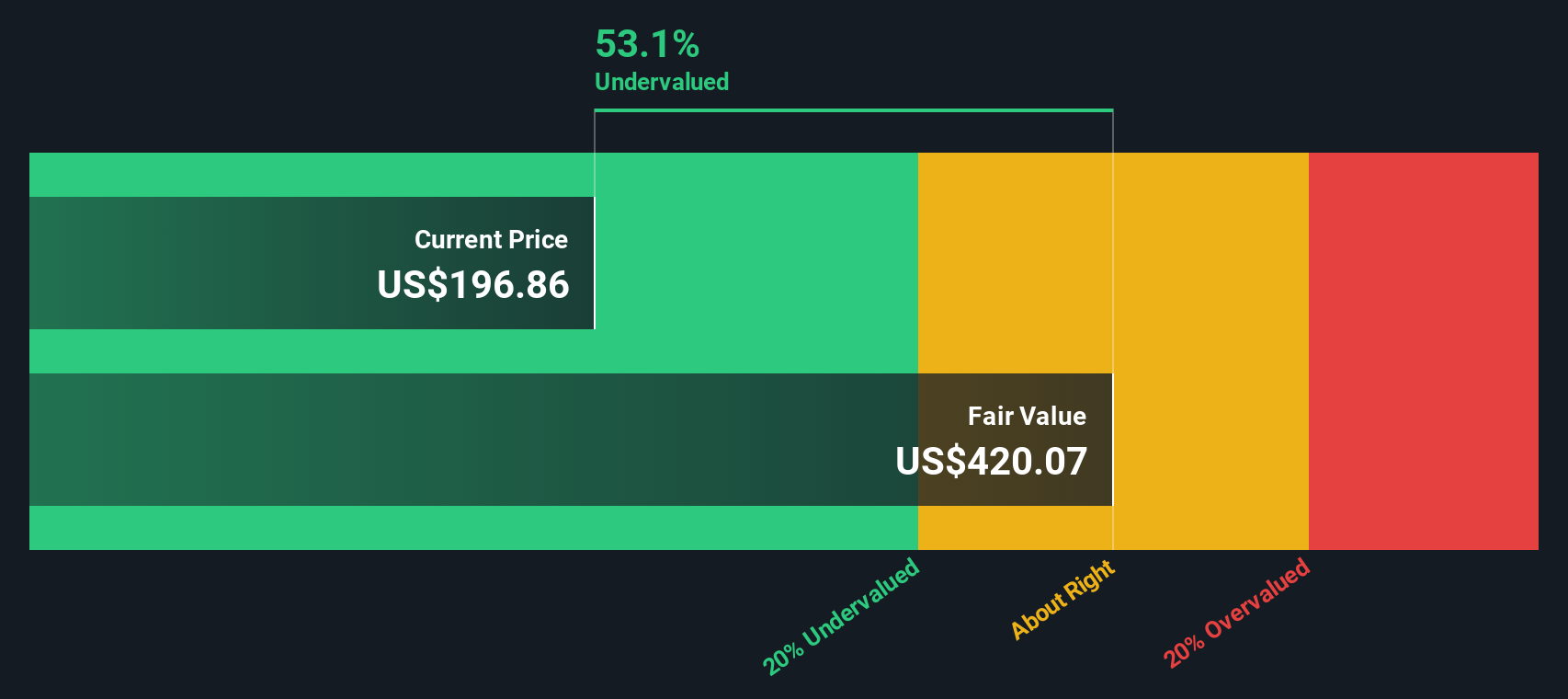

Aplicando el modelo DCF, se calcula que el valor intrínseco de las acciones de Vistra es de aproximadamente 384 dólares. Si se compara con el precio actual de la acción, esto implica que las acciones de Vistra cotizan con un descuento del 50,3% respecto a su valor razonable estimado.

Resultado: DESCUENTO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Vistra está infravalorada en un 50,3%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 870 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de Vistra frente a beneficios (PER)

El ratio Precio/Ganancias (PER) es una herramienta popular para valorar empresas rentables, ya que refleja lo que los inversores están dispuestos a pagar ahora por cada dólar de ganancias actuales. Dado que Vistra es una empresa sólidamente rentable, el PER proporciona una visión directa de cómo valora el mercado su potencial futuro en relación con sus beneficios actuales.

Es importante recordar que las expectativas de crecimiento y los perfiles de riesgo desempeñan un papel importante en lo que constituye un PER "normal" o "justo". Las empresas de crecimiento rápido o de menor riesgo suelen justificar PER más elevados, mientras que las de crecimiento más lento o de mayor riesgo suelen tener múltiplos más bajos.

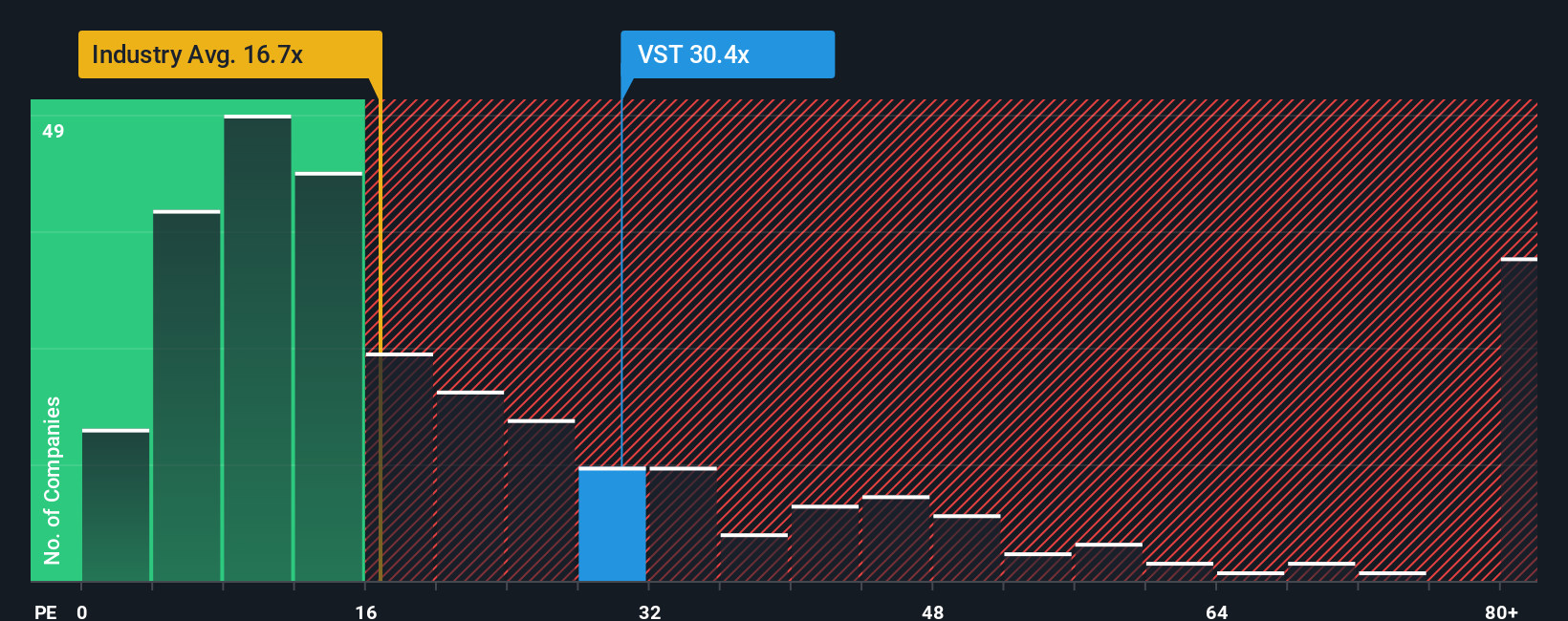

Actualmente, Vistra cotiza a un PER de 67,4 veces. En comparación, el PER medio de sus homólogas del sector de las energías renovables es de sólo 17,9 veces, y sus competidoras directas cotizan a un PER medio de 30,4 veces. Ambas referencias son significativamente inferiores al múltiplo actual de Vistra.

El "Fair Ratio" patentado por Simply Wall St lleva este análisis un paso más allá. Esta métrica pondera factores como el crecimiento de los beneficios de Vistra, el sector, los márgenes de beneficio, la capitalización bursátil y los riesgos específicos de la empresa. A diferencia de las simples comparaciones entre pares o entre sectores, el Ratio Razonable capta los matices que afectan a lo que debería ser un múltiplo razonable para Vistra en concreto. En el caso de Vistra, el Ratio Justo es de 53,1x, muy por encima de la media del sector y de sus homólogos, pero muy por debajo del PER actual de la empresa.

Dado que el PER actual de Vistra (67,4 veces) es sustancialmente superior a su Ratio Justo (53,1 veces), esto sugiere que la acción cotiza por encima de lo que normalmente justificarían sus fundamentales y perspectivas.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1.398 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa Vistra

Anteriormente mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es una historia sencilla y general sobre una empresa, en la que se entrelazan las expectativas de ingresos, beneficios y márgenes futuros. No se trata sólo de cifras, sino de una perspectiva clara que da sentido a los datos y conduce a su propia estimación del valor razonable.

Las narrativas vinculan la historia de una empresa, como los factores de crecimiento o los riesgos, directamente a un conjunto de previsiones financieras y, en última instancia, a un valor razonable que usted puede comparar con el precio actual de las acciones. Este enfoque hace que la inversión sea más accesible y personalizada. En la página de la Comunidad de Simply Wall St, millones de inversores utilizan las Narrativas para crear y actualizar sus perspectivas de forma rápida y sencilla. A diferencia de las valoraciones estáticas, las Narrativas se adaptan automáticamente cuando aparece nueva información, como comunicados de resultados o noticias, para que su visión se mantenga actualizada.

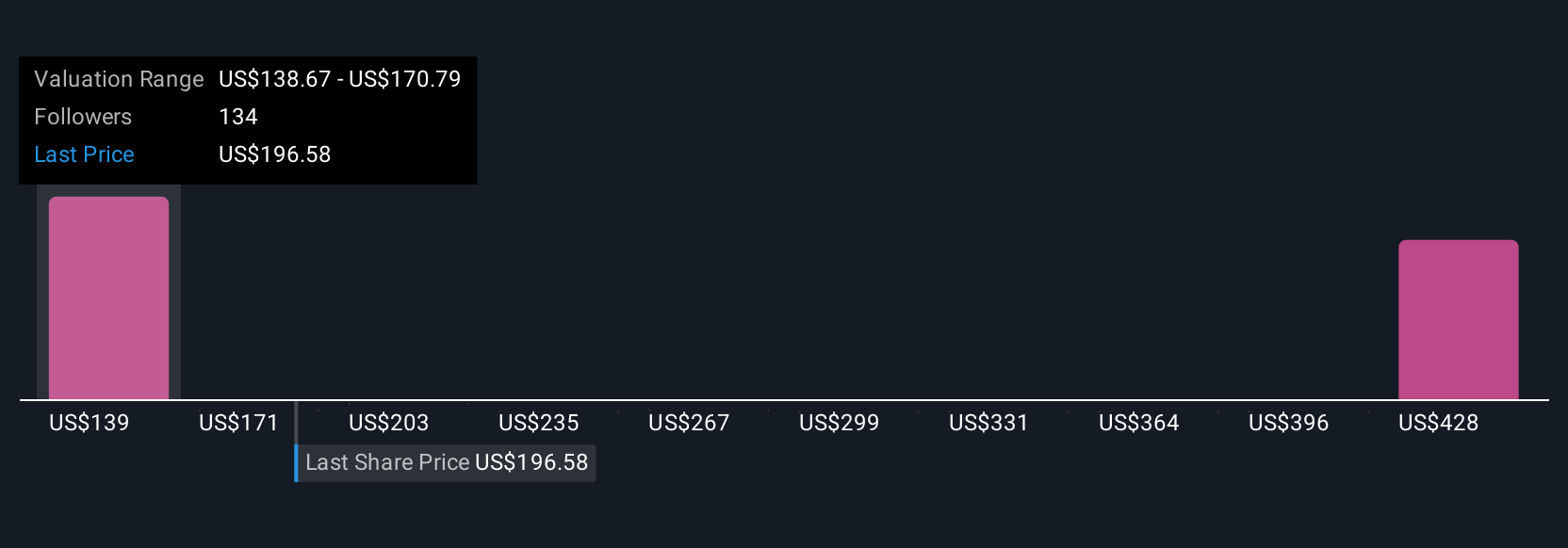

Al crear su propia Narrativa Vistra, puede comparar su valor razonable estimado con el precio actual para decidir si la acción es una compra o una venta para usted. Por ejemplo, algunos inversores se sienten alcistas y predicen que Vistra cotizará por encima de 261 $ a medida que la sólida demanda de energía y los contratos a largo plazo desbloqueen un crecimiento sostenido. Otros se muestran más cautos y consideran que el valor razonable es de 164 dólares, debido a la preocupación por los retos regulatorios y la agresiva expansión de las energías renovables. Las narrativas le permiten invertir con confianza, basándose en sus propios conocimientos y en los cambios del mercado en tiempo real.

¿Crees que hay algo más en la historia de Vistra? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Vistra puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:VST

Advertisement