Advertisement

¿Sigue habiendo valor en Southern tras la subida del 13% y las noticias sobre la expansión de las renovables?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de Southern son una joya oculta o si ya tienen un precio perfecto? Dejemos de lado el ruido para cualquiera que desee saber si queda valor real por explotar.

- Tras un fuerte salto del 13,0% este año y una subida de casi el 75% en los últimos 5 años, la cotización de Southern está enviando señales de que las percepciones de crecimiento y riesgo están cambiando rápidamente.

- Los últimos titulares han destacado la ambiciosa apuesta de Southern por las infraestructuras renovables y las nuevas actualizaciones normativas, que han avivado el interés de los inversores y pueden estar contribuyendo a estos cambios de cotización. Los planes de expansión de la empresa y el apoyo gubernamental se han convertido en temas de conversación que van mucho más allá del sector energético.

- En lo que respecta al valor, Southern obtiene una puntuación de 4 sobre 6 en nuestras comprobaciones de valoración, lo que sugiere que algunos aspectos parecen tener un precio atractivo. En la siguiente sección, desglosaremos cómo se comparan los diferentes métodos de valoración para Southern y, más adelante, ofreceremos una perspectiva más amplia para ver si el valor realmente destaca.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Southern

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa extrapolando sus flujos de caja futuros y descontándolos para reflejar su valor actual. Este enfoque permite a los inversores calibrar el valor de una empresa con independencia de las expectativas del mercado o del sentimiento a corto plazo.

En el caso de Southern, el análisis comienza con el flujo de caja libre del año pasado, que fue de menos 1.010 millones de dólares. De cara al futuro, las estimaciones de los analistas sitúan el flujo de caja libre para 2027 en aproximadamente 2.100 millones de dólares, lo que sugiere una trayectoria de crecimiento espectacular. Después de 2027, las proyecciones de flujo de caja se amplían en Simply Wall St y alcanzan una estimación de 19.290 millones de dólares en 2035. La mayoría de estos valores futuros proceden de modelos internos y no de estimaciones reales de analistas de la calle, por lo que deben considerarse previsiones informadas a más de cinco años.

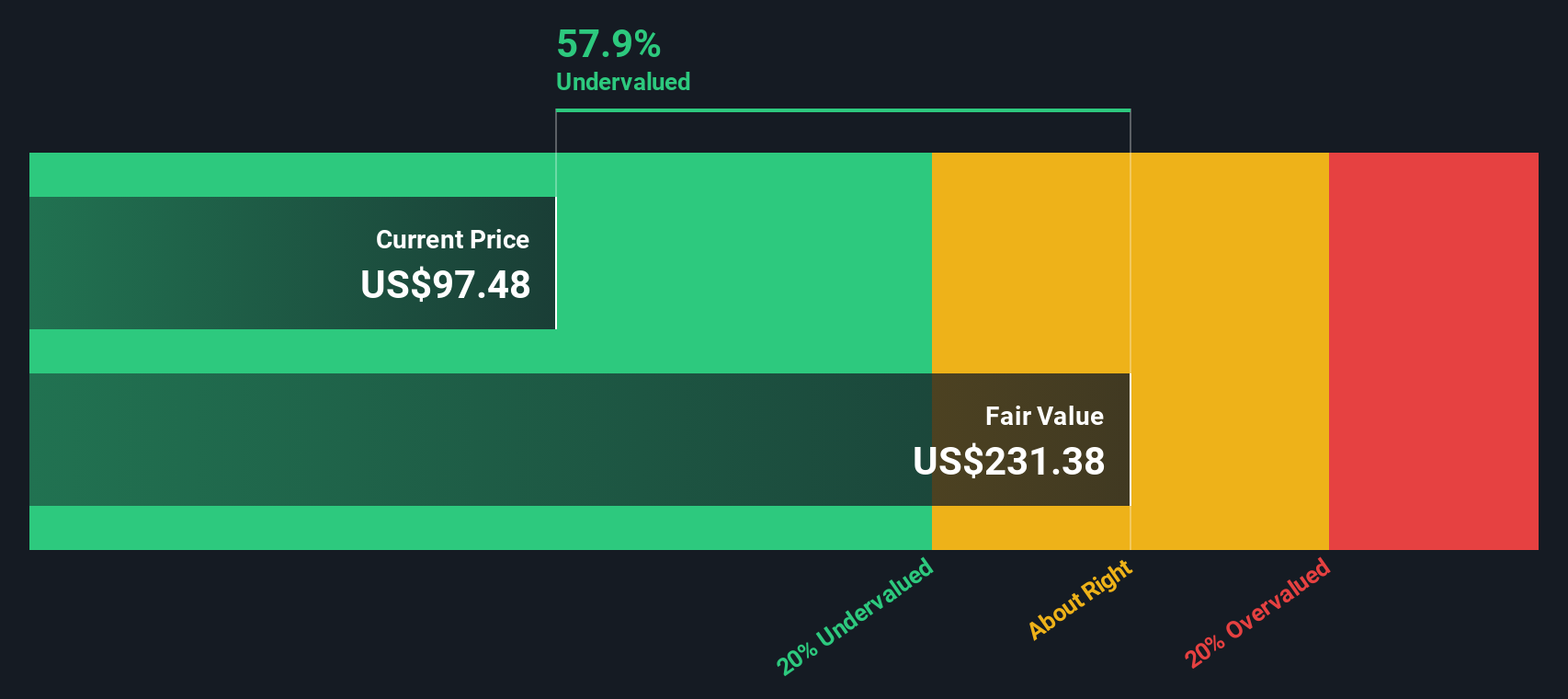

Cuando todos estos flujos de caja se descuentan a la fecha actual, el valor intrínseco de Southern asciende a 294,40 dólares por acción. Este resultado sugiere que el modelo DCF indica que las acciones cotizan con un descuento del 68,5%, lo que supone un importante potencial alcista desde los niveles actuales.

Resultado: DESCUENTO

Nuestro análisis de Descuento de Flujo de Caja (DCF) sugiere que Southern está infravalorada en un 68,5%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 840 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Southern frente a beneficios

El ratio Precio/Ganancias (PE) es una herramienta de valoración muy utilizada para empresas rentables porque conecta directamente el valor de mercado de una empresa con su poder de ganancia subyacente. Para una empresa como Southern, que genera beneficios constantes, el ratio PE ayuda a los inversores a calibrar rápidamente cuánto están pagando por cada dólar de beneficios actuales.

Sin embargo, un ratio PE "justo" puede variar en función de factores como las expectativas de crecimiento y el riesgo. Las empresas que se espera que crezcan más rápido o con menor riesgo percibido suelen justificar múltiplos PE más altos. Por el contrario, las empresas que afrontan incertidumbre o un crecimiento más lento suelen tener ratios más bajos.

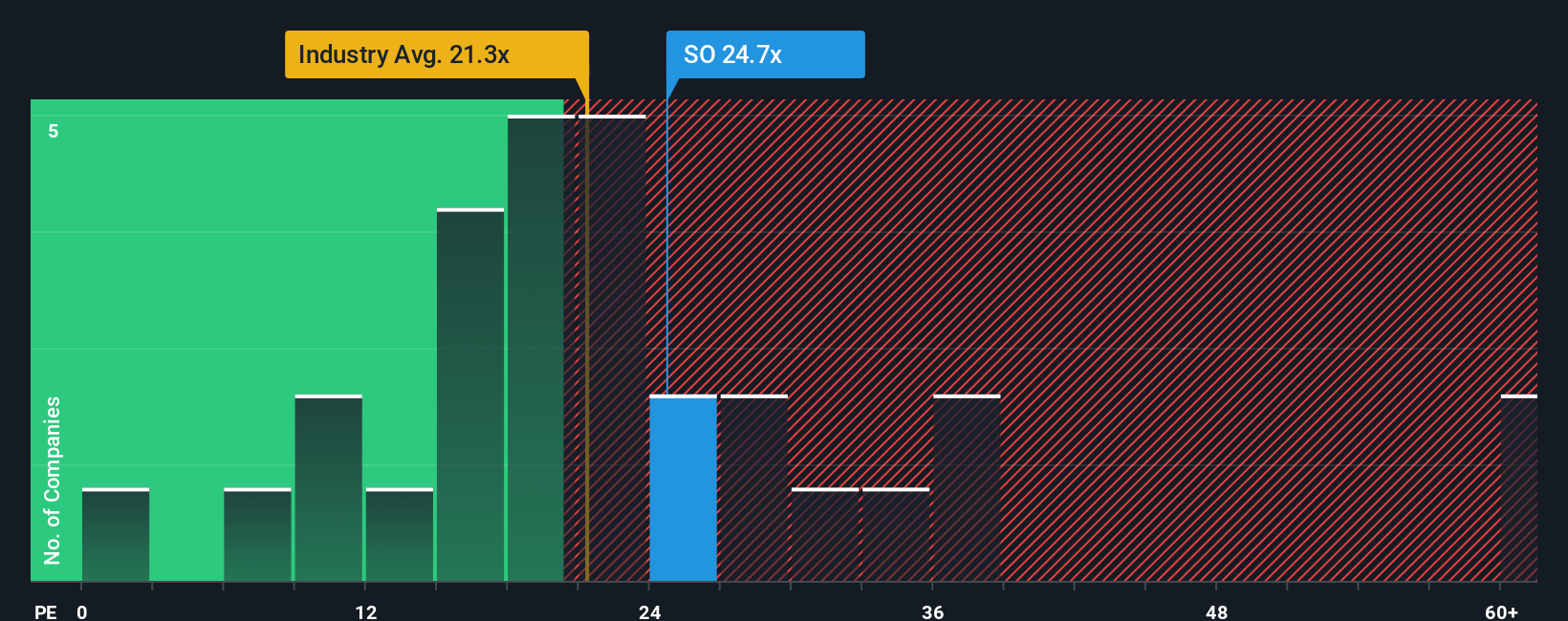

El PER actual de Southern es de 22,9 veces. Si nos fijamos en los principales índices de referencia, se sitúa ligeramente por encima de la media del sector de las empresas eléctricas (21,6 veces), pero por debajo de la media de sus homólogas (25,4 veces). Aunque las comparaciones con el sector y sus homólogos son útiles, no tienen en cuenta los factores específicos de cada empresa.

El "Ratio Justo" de Simply Wall St se calcula en 23,4 veces para Southern. Esta métrica propia tiene en cuenta el crecimiento de los beneficios de la empresa, los márgenes de beneficio, el perfil de riesgo, las tendencias del sector y la capitalización bursátil, proporcionando un punto de referencia más adaptado que las comparaciones genéricas.

La comparación del PER real de Southern de 22,9x con su Ratio Justo de 23,4x sugiere que la acción tiene un precio casi exacto al que debería tener en función de los fundamentales y de factores específicos de la empresa.

Resultado: ACERCA DE LO CORRECTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1411 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa del Sur

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una Narrativa es su historia personal sobre una empresa, combinando su visión de su futuro, como el crecimiento proyectado, los beneficios, los márgenes y los hitos clave, con los números financieros para construir su propia versión de un valor justo.

Las narrativas funcionan conectando los puntos entre la historia empresarial de la compañía y sus expectativas financieras, lo que le permite vincular las previsiones directamente a lo que debería ser un precio justo. Son sencillas de utilizar para cualquier inversor, gracias a las herramientas paso a paso disponibles en la página de la Comunidad de Simply Wall St, utilizadas por millones de inversores.

Con las Narrativas, puede ver rápidamente cuándo su estimación del Valor Justo dice que una acción está infravalorada o sobrevalorada en comparación con su precio actual, lo que le ayuda a decidir si es un buen momento para comprar, mantener o vender. Cada Narrativa se actualiza dinámicamente a medida que llegan nuevas noticias, datos financieros o resultados de analistas, por lo que su valor razonable se mantiene actualizado.

En el caso de Southern, un inversor podría considerar que la fuerte demanda del sudeste y la estabilidad de la regulación impulsan un objetivo de precio de 108 dólares, mientras que otro podría centrarse en el aumento de los costes de capital y el riesgo, lo que le llevaría a un objetivo más prudente de 75 dólares. Las narrativas le permiten comparar estas perspectivas al instante y adaptar las decisiones de inversión a su perspectiva personal.

¿Cree que hay algo más en la historia de Southern? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Southern puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:SO

Advertisement