Advertisement

¿Está justificada la subida del 16,6% de NextEra Energy en 2025 tras las noticias sobre inversiones en energías limpias?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si NextEra Energy podría estar infravalorada o preparada para un rebote? No es el único. En el actual clima de mercado, encontrar el valor real es más importante que nunca.

- En lo que va de año, la acción ha subido un 16,6% y un 13,3% en los últimos 12 meses, aunque la semana pasada cayó un 0,5%.

- El reciente movimiento del precio de las acciones de NextEra Energy se produce después de las noticias de la industria en torno a las inversiones en energías renovables y los cambios más amplios en el sentimiento del sector de servicios públicos. Ambos factores están influyendo en las expectativas de los inversores a corto plazo. El impulso político a favor de las energías limpias sigue creando titulares y puede causar volatilidad en las acciones de empresas de servicios públicos como NextEra.

- Actualmente, NextEra Energy sólo obtiene una puntuación de 1 sobre 6 en nuestras comprobaciones de valoración básicas. Esta cifra puede sorprenderle si ha estado siguiendo su historia de crecimiento. Analicemos qué significa realmente esta puntuación y comparemos diferentes formas de valorar la empresa, antes de revelar una perspectiva aún mejor al final del artículo.

NextEra Energy obtiene sólo 1/6 en nuestras comprobaciones de valoración. Vea qué otras señales de alarma encontramos en el desglose completo de valoración.

Enfoque 1: Análisis del modelo de descuento de dividendos (DDM) de NextEra Energy

El modelo de descuento de dividendos (DDM) calcula el valor real de una empresa proyectando sus futuros pagos de dividendos y descontándolos al valor actual. Este enfoque es el más adecuado para empresas con dividendos predecibles y sostenibles, como las empresas de servicios públicos.

En el caso de NextEra Energy, el dividendo anual por acción más reciente es de 2,57 dólares, lo que representa una ratio de reparto del 61%. Con una rentabilidad sobre recursos propios del 9,5%, los analistas esperan que el crecimiento de los dividendos continúe a un ritmo ligeramente superior al 3,2% anual. A efectos de valoración, el crecimiento futuro se limita conservadoramente a este nivel. Estos datos son fundamentales para el cálculo a largo plazo de la rentabilidad sostenible para el accionista.

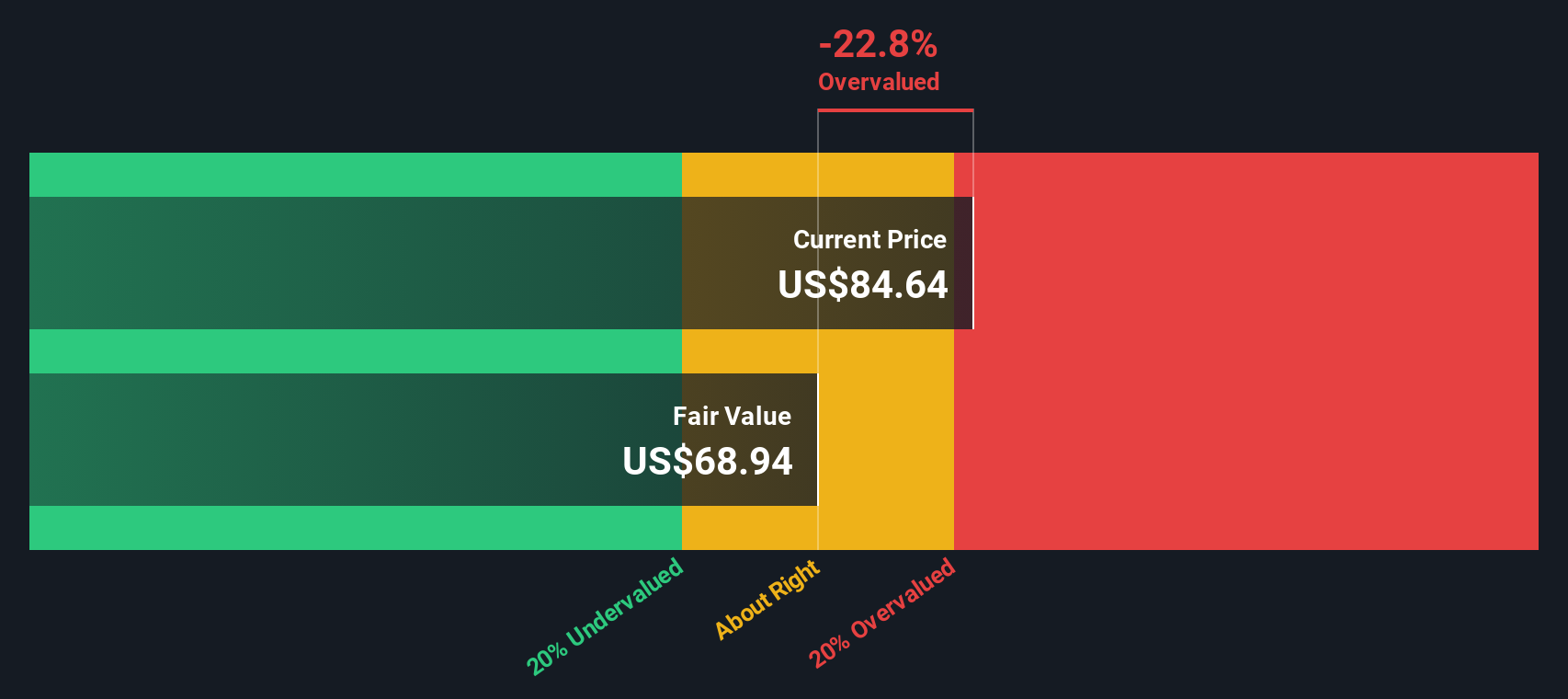

Según este modelo, el valor intrínseco estimado de NextEra Energy es de 69,51 dólares por acción. Actualmente, la acción cotiza un 20% por encima de esta estimación, lo que implica que está sobrevalorada según los criterios del modelo. La principal conclusión es que, a pesar de la notable historia de crecimiento de NextEra y su sólido perfil de dividendos, los compradores están pagando hoy una prima en relación con lo que las proyecciones de dividendos justifican por sí solas.

Resultado: SOBREVALORADA

Nuestro análisis del Modelo de Descuento de Dividendos (DDM) sugiere que NextEra Energy podría estar sobrevalorada en un 20,1%. Descubra 917 valores infravalorados o cree su propio screener para encontrar mejores oportunidades de valor.

Enfoque 2: Precio de NextEra Energy frente a beneficios

El ratio Precio/Ganancias (PE) es una métrica clásica y ampliamente utilizada para valorar empresas rentables como NextEra Energy. Ayuda a los inversores a evaluar rápidamente cuánto están pagando por cada dólar de beneficios actuales. El ratio PE es especialmente relevante para empresas con perfiles de beneficios estables, ya que refleja tanto su rentabilidad como las expectativas de los inversores de cara al futuro.

El ratio PE "normal" o "justo" de una empresa debe reflejar no sólo sus perspectivas de crecimiento, sino también los riesgos subyacentes en relación con sus homólogas y su sector. Las empresas con un mayor crecimiento previsto de los beneficios o perfiles de riesgo más bajos tienden a justificar un PE más alto, mientras que un crecimiento más lento o un mayor riesgo se traduce en un múltiplo justo más bajo.

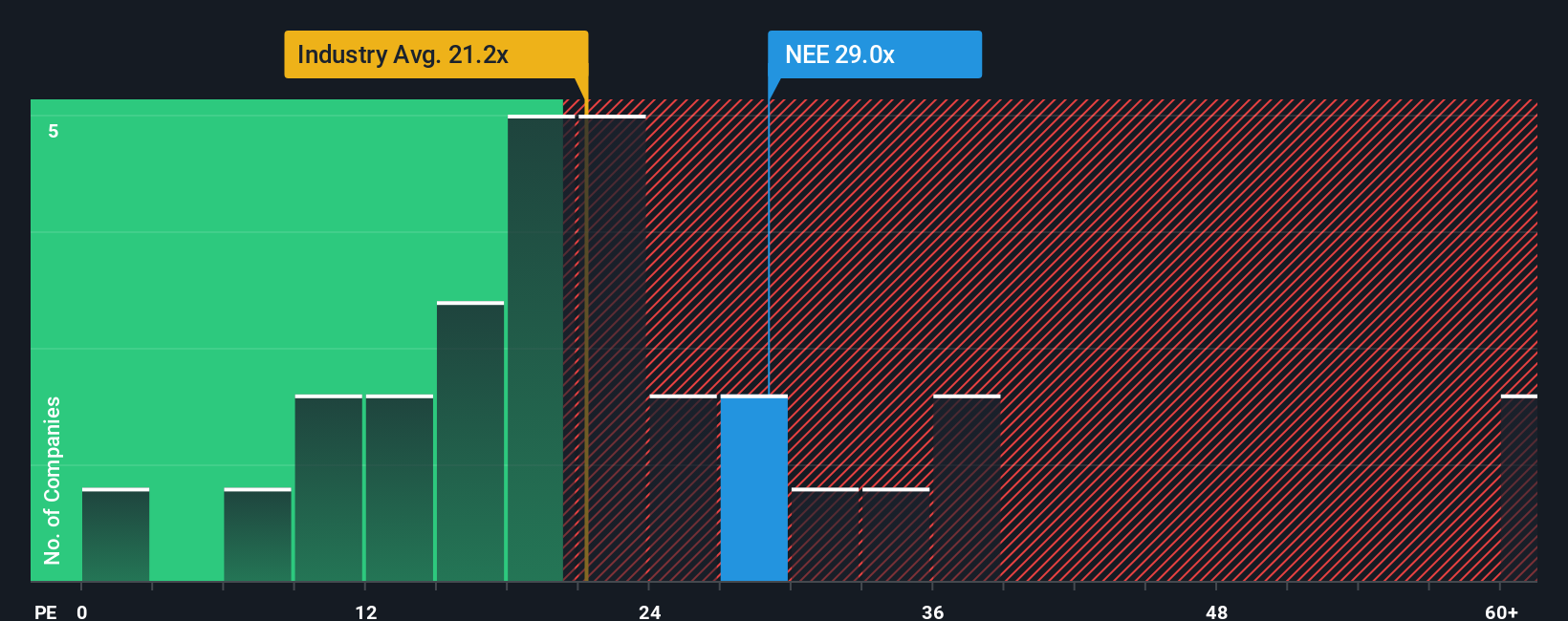

NextEra cotiza actualmente a un ratio PE de 26,7 veces, por encima de la media del sector de servicios eléctricos de 20,5 veces y de la media del grupo de pares de 24,4 veces. Sin embargo, el "Fair Ratio" patentado por Simply Wall St, que tiene en cuenta aspectos específicos como el crecimiento, el perfil de riesgo, los márgenes de beneficio, el sector y el tamaño de NextEra, indica un PER justo de 28,7x. El Ratio Justo ofrece una referencia más completa que una simple comparación entre pares o entre sectores, ya que tiene en cuenta lo que realmente distingue a NextEra de sus competidores.

Dado que el actual ratio PE de NextEra se aproxima a su Ratio Justo, esto sugiere que la acción cotiza aproximadamente al nivel justificado por sus fundamentales y perspectivas futuras.

Resultado: MÁS O MENOS JUSTO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1421 empresas en las que las personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de NextEra Energy

Anteriormente mencionamos que existe una forma aún mejor de entender la valoración, así que permítanos presentarle las Narrativas.

Una narrativa es su historia personalizada sobre una empresa. Es donde usted conecta su visión de las perspectivas comerciales de NextEra con los números reales que impulsan el pronóstico, como los ingresos futuros, las ganancias, los márgenes y, en última instancia, su propia idea del valor justo.

Con Narrativas en la página de la Comunidad de Simply Wall St, los inversores de todos los orígenes pueden construir y compartir rápidamente su perspectiva anclando la historia (por qué la empresa tendrá éxito o luchará) directamente a una previsión y valoración financiera completa.

Este enfoque hace que la inversión sea más intuitiva, porque permite ver exactamente cómo cambian las perspectivas y el valor razonable de una empresa a medida que llega nueva información, como noticias de última hora o sorpresas en los beneficios. Esto le ayuda a decidir si el precio actual de la acción parece atractivo o no.

Por ejemplo, algunas narrativas de NextEra Energy esperan un ambicioso crecimiento de los ingresos y una expansión de los márgenes, lo que implica un valor razonable alcista de 103 dólares, mientras que otras narrativas más prudentes ven el riesgo de la política y los tipos, lo que respalda un valor razonable tan bajo como 52 dólares.

Las narrativas le permiten decidir con claridad y confianza comparando su valor razonable con el precio de mercado actual a medida que la historia evoluciona en tiempo real.

¿Crees que hay algo más en la historia de NextEra Energy? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si NextEra Energy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:NEE

Advertisement