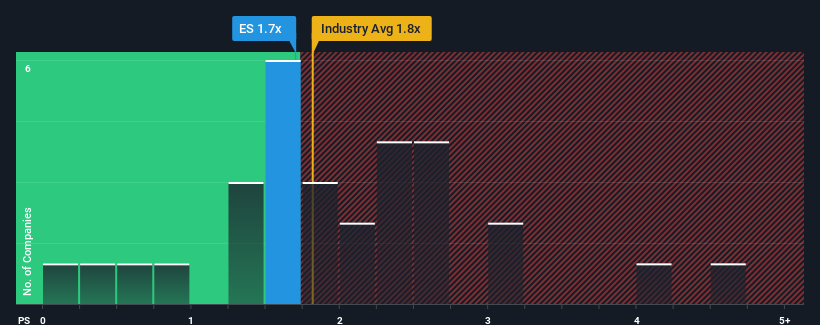

Con una relación precio/ventas (o "P/V") media cercana a 1,8 veces en el sector de los servicios públicos de electricidad en Estados Unidos, se le podría perdonar que se sintiera indiferente ante la relación P/V de 1,7 veces de Eversource Energy (NYSE:ES). Sin embargo, los inversores podrían estar pasando por alto una clara oportunidad o un posible contratiempo si no existe una base racional para el P/S.

Vea nuestro último análisis de Eversource Energy

¿Qué significa la relación precio/ventas de Eversource Energy para los accionistas?

Eversource Energy no ha tenido un buen comportamiento en los últimos tiempos, ya que la disminución de sus ingresos es inferior a la de otras empresas, que han experimentado un crecimiento medio de sus ingresos. Tal vez el mercado esté esperando que mejore su pobre rendimiento de ingresos, lo que impediría que la P/S cayera. Si no es así, los accionistas actuales pueden estar un poco nerviosos sobre la viabilidad del precio de la acción.

¿Quiere saber qué opinan los analistas sobre el futuro de Eversource Energy en comparación con el sector? En ese caso, nuestro informegratuito es un buen punto de partida.¿Qué nos dicen las métricas de crecimiento de ingresos sobre la P/S?

Existe la suposición inherente de que una empresa debe estar a la altura del sector para que los ratios P/S como el de Eversource Energy se consideren razonables.

Retrospectivamente, el año pasado se produjo un frustrante descenso del 3,1% en los ingresos de la empresa. Aun así, admirablemente los ingresos han subido un 34% en conjunto desde hace tres años, a pesar de los últimos 12 meses. En consecuencia, aunque habrían preferido mantener la racha, los accionistas acogerían sin duda con satisfacción las tasas de crecimiento de los ingresos a medio plazo.

En cuanto al futuro, las estimaciones de los diez analistas que cubren la empresa sugieren que los ingresos crecerán un 5,7% anual en los próximos tres años. Esta cifra es similar al 4,1% de crecimiento anual previsto para el sector en general.

Teniendo esto en cuenta, tiene sentido que el PER de Eversource Energy se aproxime al de sus homólogos del sector. Parece que la mayoría de los inversores esperan un crecimiento medio en el futuro y sólo están dispuestos a pagar una cantidad moderada por las acciones.

La última palabra

Aunque la relación precio/ventas no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de ingresos.

El P/S de Eversource Energy nos parece correcto sabiendo que los analistas prevén unas perspectivas de ingresos similares a las del sector de los servicios eléctricos. En estos momentos, los accionistas se sienten cómodos con la P/S, ya que confían en que los ingresos futuros no les deparen sorpresas. En definitiva, si la PER y las previsiones de ingresos no contienen sorpresas importantes, es difícil que la cotización se mueva con fuerza en una u otra dirección en un futuro próximo.

¿Y qué hay de otros riesgos? Todas las empresas los tienen, y hemos detectado 2 señales de advertencia para Eversource Energy que debería conocer.

Si le interesan las empresas con un sólido crecimiento de los beneficios en el pasado, quizá desee ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y un bajo PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Eversource Energy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.