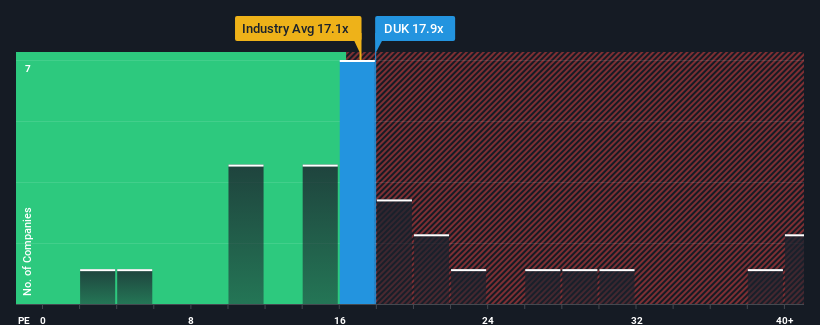

Con una relación precio/beneficios (o "PER") media cercana a 17 veces en Estados Unidos, se le podría perdonar que se sintiera indiferente ante el PER de 17,9 veces de Duke Energy Corporation (NYSE:DUK). Aunque puede que esto no llame la atención, si el PER no está justificado, los inversores podrían estar perdiendo una oportunidad potencial o ignorando una decepción inminente.

No cabe duda de que Duke Energy ha estado haciendo un buen trabajo últimamente, ya que el crecimiento de sus beneficios ha sido positivo, mientras que la mayoría de las demás empresas han visto retroceder sus beneficios. Puede ser que muchos esperen que el fuerte rendimiento de sus beneficios se deteriore como el resto, lo que ha impedido que el PER suba. Si no es así, los accionistas actuales tienen motivos para sentirse optimistas sobre la evolución futura de la cotización.

Consulte nuestro último análisis de Duke Energy

¿Cuál es la tendencia de crecimiento de Duke Energy?

El PER de Duke Energy sería típico de una empresa de la que sólo se espera un crecimiento moderado y, lo que es más importante, un comportamiento en línea con el mercado.

Si repasamos el último año de crecimiento de los beneficios, la empresa registró un digno incremento del 10%. El último trienio también ha registrado un excelente aumento global del 217% en el BPA, ayudado en cierta medida por su rendimiento a corto plazo. En consecuencia, los accionistas probablemente habrían acogido con satisfacción esas tasas de crecimiento de los beneficios a medio plazo.

En cuanto al futuro, las estimaciones de los analistas que cubren la empresa sugieren que los beneficios deberían crecer un 7,3% cada año durante los próximos tres años. Dado que se prevé que el mercado registre un crecimiento del 10% anual, la empresa se posiciona para un resultado de beneficios más débil.

Con esta información, nos parece interesante que Duke Energy cotice a un PER bastante similar al del mercado. Parece que la mayoría de los inversores están ignorando las expectativas de crecimiento bastante limitadas y están dispuestos a pagar para exponerse a la acción. Estos accionistas pueden estar preparándose para una futura decepción si el PER cae a niveles más acordes con las perspectivas de crecimiento.

La última palabra

Aunque la relación precio/beneficios no debería ser el factor determinante a la hora de comprar o no una acción, es un barómetro bastante capaz de medir las expectativas de beneficios.

Hemos comprobado que Duke Energy cotiza actualmente con un PER superior al esperado, ya que sus previsiones de crecimiento son inferiores a las del mercado en general. Cuando vemos unas perspectivas de beneficios débiles con un crecimiento más lento que el del mercado, sospechamos que el precio de la acción corre el riesgo de bajar, lo que enviaría a la baja el moderado PER. A menos que estas condiciones mejoren, es difícil aceptar estos precios como razonables.

No queremos aguar demasiado la fiesta, pero también hemos encontrado 3 señales de advertencia para Duke Energy (¡una es un poco desagradable!) que hay que tener en cuenta.

Si no está seguro de la solidez del negocio de Duke Energy, por qué no explora nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Duke Energy puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.