Advertisement

¿Siguen siendo las acciones de Uber una oportunidad de valor tras las últimas noticias sobre su expansión mundial?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si Uber Technologies vale realmente su precio actual, o si hay más valor oculto en las acciones de lo que parece?

- Las acciones de Uber han experimentado un impulso significativo, ganando un 45,3% en lo que va de año y un 217,8% en los últimos tres años, a pesar de un ligero retroceso reciente.

- Los últimos titulares destacan los continuos esfuerzos de expansión de Uber, con el anuncio de una nueva asociación con empresas para ampliar los servicios de entrega y profundizar su presencia en los mercados mundiales. Estos movimientos estratégicos han avivado el interés de los inversores y ofrecen pistas importantes sobre hacia dónde podría dirigirse el precio de la acción.

- En nuestra lista de valoración, Uber obtiene una puntuación perfecta de 6 sobre 6, lo que indica que el mercado aún podría estar subestimando su potencial. Vamos a desglosar lo que impulsa esa puntuación utilizando varios métodos de valoración comunes, y quédese porque le mostraremos una forma adicional de dar sentido a lo que Uber vale realmente.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Uber Technologies

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a su valor actual utilizando una tasa de rentabilidad requerida. Este método pretende determinar el valor real de Uber Technologies en función de su capacidad para generar efectivo en el futuro.

El flujo de caja libre de Uber en los últimos doce meses asciende aproximadamente a 8.660 millones de dólares. Las previsiones de los analistas sugieren un crecimiento anual saludable en los próximos años, proyectando que el Flujo de Caja Libre aumente a 16.510 millones de dólares en 2029. Aunque estas estimaciones son más sólidas en los próximos cinco años, las proyecciones más allá de ese periodo se extrapolan para ofrecer una visión completa a diez años. Todas las cifras se expresan en dólares estadounidenses.

Sobre la base de este enfoque DCF, el valor intrínseco por acción de Uber se calcula en 168,15 dólares. En comparación con el precio de mercado actual, esto implica que la acción está infravalorada en un 45,4%. Esto puede indicar un importante potencial alcista para los inversores dispuestos a mirar más allá de la volatilidad a corto plazo.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Uber Technologies está infravalorada en un 45,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 870 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Uber Technologies frente a beneficios

En el caso de empresas rentables como Uber Technologies, el ratio Precio/Ganancias (PE) es una métrica comúnmente utilizada para evaluar el valor. El ratio PE muestra cuánto están dispuestos a pagar los inversores por cada dólar de beneficios, lo que lo hace especialmente útil para empresas que generan beneficios positivos y que se espera que los mantengan o aumenten.

El ratio PE "normal" o "justo" para una acción depende de las perspectivas de crecimiento y del riesgo. Las empresas con mayores expectativas de crecimiento de beneficios o menor riesgo suelen merecer ratios PE más elevados, mientras que las que afrontan incertidumbre o un crecimiento más lento tienden a cotizar a múltiplos más bajos.

Uber Technologies cotiza actualmente a un ratio PE de 11,5 veces. Es notablemente inferior a la media del sector del transporte (26,8 veces) y muy por debajo de la media de sus homólogas (72,4 veces). A primera vista, esto sugiere que Uber cotiza con un descuento atractivo en comparación con sus competidores y el sector en general.

La "Fair Ratio" de Uber, propiedad de Simply Wall St, se sitúa en 13,5 veces. A diferencia de las medias del sector o las comparaciones entre pares, que a veces pueden estar distorsionadas por valores atípicos, el "Ratio Justo" se determina teniendo en cuenta la perspectiva única de Uber sobre el crecimiento de los beneficios, la rentabilidad, el modelo de negocio, la capitalización bursátil y los riesgos. Este método proporciona una imagen más matizada del valor, adaptada a las circunstancias de Uber, en lugar de basarse únicamente en referencias generales.

Si comparamos el actual ratio PE de Uber, de 11,5 veces, con su ratio justo, de 13,5 veces, se deduce que el valor podría estar infravalorado. Aunque los múltiplos de la industria y de los pares indican un alza aún mayor, el Ratio Justo proporciona una expectativa fundamentada que incorpora los fundamentos y el perfil de riesgo de Uber.

Resultado: SUBVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1398 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Uber Technologies

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Vamos a presentarle las narrativas. Una narrativa es su historia de inversión personal; es una manera de conectar su perspectiva única sobre Uber Technologies con los números, como los ingresos futuros, las ganancias y los márgenes, para crear un valor justo anclado tanto en los hechos como en la convicción.

Las narrativas vinculan a la perfección la historia de la empresa (lo que usted cree sobre las oportunidades, los retos y la dirección futura de Uber) con un modelo financiero y un valor razonable. Esto le ayuda a vincular lo que está sucediendo en el mundo real con lo que debería aparecer en el precio de las acciones. Este método es fácil y accesible, disponible directamente a través de la página de la Comunidad de la plataforma Simply Wall St, donde millones de inversores dan forma y actualizan Narrativas para empresas como Uber cada día.

Con las narrativas, puede comparar objetivamente su valor razonable con el precio actual de la acción para decidir si es el momento de comprar o vender en función de su perspectiva personal. En cuanto aparecen nuevas noticias o se conocen los beneficios, las Narrativas se actualizan dinámicamente para que nunca te pillen desprevenido las novedades.

Por ejemplo, un inversor con una visión prudente sobre el crecimiento y la rentabilidad de Uber podría establecer un valor razonable de 75 dólares por acción, mientras que otro que crea en una tecnología transformadora y en un sólido crecimiento de los usuarios podría apoyar un valor razonable tan alto como 150 dólares por acción.

En el caso de Uber Technologies, se lo pondremos muy fácil con avances de dos de las principales narrativas de Uber Technologies:

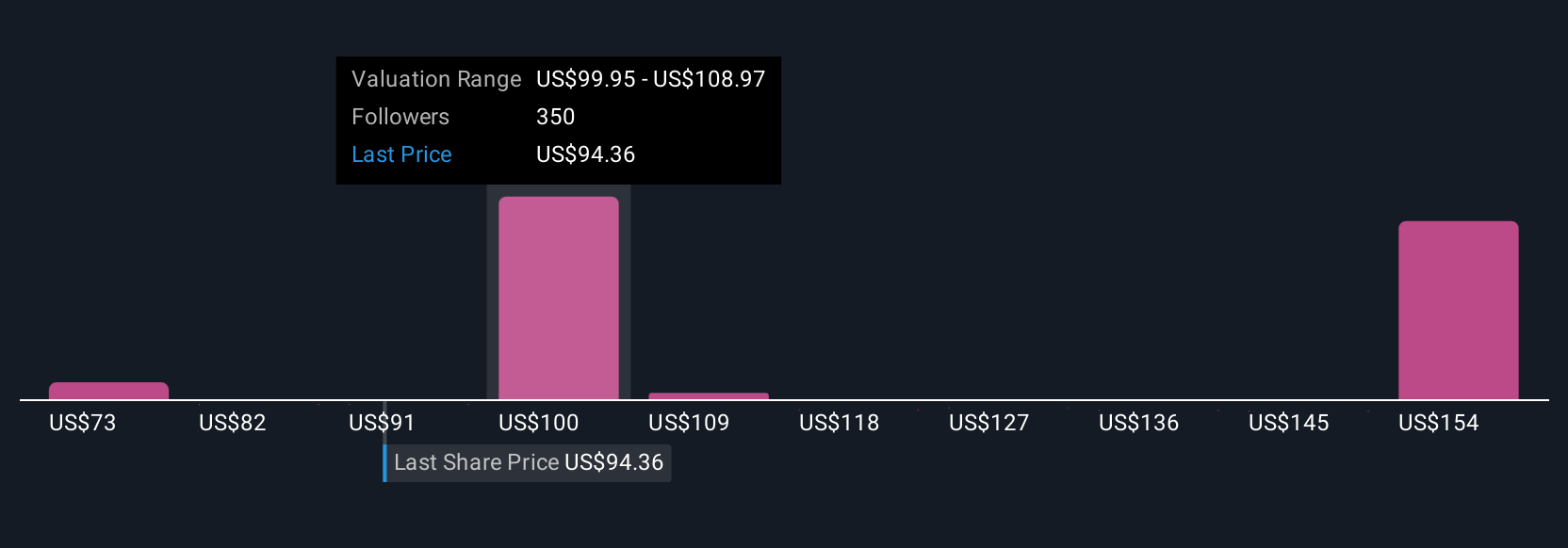

- 🐂 Caso alcista de Uber Technologies

Valor razonable estimado: 108,88 dólares

La acción está un 15,7% infravalorada respecto al último cierre

Crecimiento previsto de los ingresos: 14,7

- Fuerte crecimiento de los ingresos y retención impulsados por la ampliación de la base de usuarios, la integración entre plataformas y las promociones específicas.

- Las inversiones estratégicas en vehículos autónomos y servicios de alto margen mejoran la rentabilidad y la ventaja competitiva, pero requieren una ejecución continua.

- Los riesgos incluyen una elevada intensidad de capital, una competencia feroz y retos regulatorios. Estos riesgos se ven compensados por el precio objetivo de consenso de los analistas, un 10% superior al del mercado actual.

- 🐻 Caso bajista de Uber Technologies

Valor razonable estimado: 75,00 dólares

La acción está un 22,4% sobrevalorada respecto al último cierre

Crecimiento previsto de los ingresos: 4.2%

- A pesar de los sólidos resultados trimestrales y la mejora del flujo de caja, el precio de mercado actual supera significativamente el valor razonable calculado.

- Se prevé que el crecimiento de los ingresos entre 2024 y 2030 sea modesto; las ganancias de rentabilidad podrían reflejarse ya en el precio actual.

- La valoración enfatiza la cautela, sugiriendo un precio de entrada justo por debajo de los niveles actuales debido al riesgo de un crecimiento más lento a largo plazo.

¿Crees que hay algo más en la historia de Uber Technologies? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Uber Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:UBER

Advertisement