Los participantes en el mercado reconocen los ingresos de Uber Technologies, Inc. (NYSE:UBER), lo que impulsa las acciones un 25% al alza

A pesar de una racha ya fuerte, las acciones de Uber Technologies, Inc.(NYSE:UBER) han seguido avanzando, con una ganancia del 25% en los últimos treinta días. El último mes culmina una subida masiva del 118% en el último año.

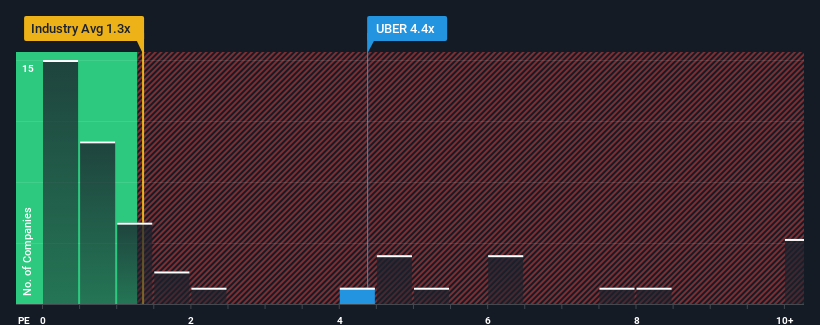

Dado que su precio ha subido, y que aproximadamente la mitad de las empresas del sector del transporte de Estados Unidos tienen una relación precio/ventas (o "P/V") inferior a 1,3 veces, puede considerar Uber Technologies como un valor a evitar por completo, con una relación P/V de 4,4 veces. Sin embargo, el P/S podría ser bastante alto por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Vea nuestro último análisis de Uber Technologies

Cómo le ha ido a Uber Technologies

Uber Technologies ciertamente ha estado haciendo un buen trabajo últimamente, ya que ha estado aumentando sus ingresos más que la mayoría de las otras compañías. El PER es probablemente alto porque los inversores creen que este fuerte rendimiento de los ingresos continuará. Si no es así, entonces los accionistas existentes podrían estar un poco nerviosos sobre la viabilidad del precio de la acción.

Si desea conocer las previsiones de los analistas para el futuro, consulte nuestro informegratuito sobre Uber Technologies.¿Coinciden las previsiones de ingresos con el elevado ratio P/S?

Para justificar su ratio P/S, Uber Technologies tendría que registrar un crecimiento extraordinario, muy superior al del sector.

Si echamos la vista atrás, vemos que los ingresos de la empresa aumentaron un impresionante 17% el año pasado. Además, los ingresos han aumentado un 235% en conjunto desde hace tres años, gracias a los últimos 12 meses de crecimiento. Por lo tanto, es justo decir que el crecimiento de los ingresos de la empresa en los últimos tiempos ha sido magnífico.

De cara al futuro, se prevé que los ingresos aumenten un 15% anual durante los próximos tres años, según los analistas que siguen a la empresa. Esta previsión es muy superior al 8,7% anual previsto para el sector en general.

En vista de ello, es comprensible que el PER de Uber Technologies se sitúe por encima de la mayoría de las demás empresas. Parece que la mayoría de los inversores esperan este fuerte crecimiento futuro y están dispuestos a pagar más por las acciones.

Conclusión sobre la PER de Uber Technologies

Las acciones de Uber Technologies han experimentado una fuerte subida últimamente, lo que ha contribuido a aumentar su PER. Se argumenta que la relación precio-ventas es una medida inferior del valor dentro de ciertas industrias, pero puede ser un poderoso indicador del sentimiento empresarial.

Nuestro análisis de Uber Technologies muestra que su ratio P/S se mantiene alto gracias a sus fuertes ingresos futuros. Parece que los accionistas confían en los ingresos futuros de la empresa, lo que está apuntalando el P/S. A menos que estas condiciones cambien, seguirán proporcionando un fuerte apoyo al precio de la acción.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado 2 señales de advertencia para Uber Technologies que deberías tener en cuenta.

Si le interesan las empresas con un sólido crecimiento de los beneficios en el pasado, quizá desee ver esta recopilación gratuita de otras empresas con un fuerte crecimiento de los beneficios y un bajo PER.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Uber Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene comentarios sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.