Advertisement

¿La asociación de Uber (UBER) con Best Buy redefinirá su estrategia de crecimiento y su potencial de ingresos?

Simply Wall St

Revisado por Simply Wall St

- El 2 de septiembre de 2025, Uber Technologies anunció una nueva asociación con Best Buy, llevando la entrega programada y bajo demanda de electrónica de consumo, electrodomésticos y productos tecnológicos de más de 800 tiendas Best Buy a la plataforma Uber Eats.

- Esta colaboración marca la primera gran incursión de Uber en el sector de la entrega de productos electrónicos al por menor, ampliando su ecosistema de entrega más allá de la comida preparada y los comestibles.

- Analizaremos cómo la asociación ampliada de entrega con Best Buy podría afectar a la estrategia de crecimiento de Uber y a sus futuras fuentes de ingresos.

La IA está a punto de cambiar la atención sanitaria. Estos 29 valores están trabajando en todo, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares, por lo que aún está a tiempo de invertir en ellos.

Resumen de la inversión en Uber Technologies

Para ser accionista de Uber Technologies, normalmente hay que creer en la continua expansión e integración de la plataforma de la empresa, incluidos nuevos sectores verticales como la entrega minorista, como elemento central para impulsar el crecimiento a largo plazo y mejorar la economía unitaria. Aunque la asociación con Best Buy amplía el ecosistema de Uber y refuerza su segmento de entrega, esta noticia no parece cambiar el catalizador más importante a corto plazo, las ganancias de escala y eficiencia derivadas de la integración de categorías de alto margen no alimentarias. El mayor riesgo a corto plazo sigue siendo la apuesta de Uber por los vehículos autónomos, que requiere mucho capital y podría presionar los márgenes si se retrasa su comercialización.

Entre los muchos anuncios recientes de Uber, la asociación del 28 de agosto con Dollar Tree destaca como el más relevante. Al igual que el acuerdo con Best Buy, añade una nueva vertical minorista para la entrega bajo demanda, reforzando la estrategia de Uber de diversificar el negocio de entrega más allá de la comida preparada, un elemento clave que podría ayudar a la empresa a equilibrar el crecimiento del volumen con las presiones sobre los márgenes de los segmentos de menor rentabilidad.

Pero, por otro lado, los inversores deben ser conscientes de los importantes riesgos de capital si las ambiciones autónomas de Uber...

Lea el artículo completo sobre Uber Technologies (¡es gratis!)

Se prevé que Uber Technologies alcance los 71.300 millones de dólares en ingresos y los 9.700 millones de dólares en beneficios en 2028. Esta previsión supone una tasa de crecimiento anual de los ingresos del 14,6%, pero también prevé un descenso de los beneficios de 2.900 millones de dólares desde el nivel actual de 12.600 millones de dólares.

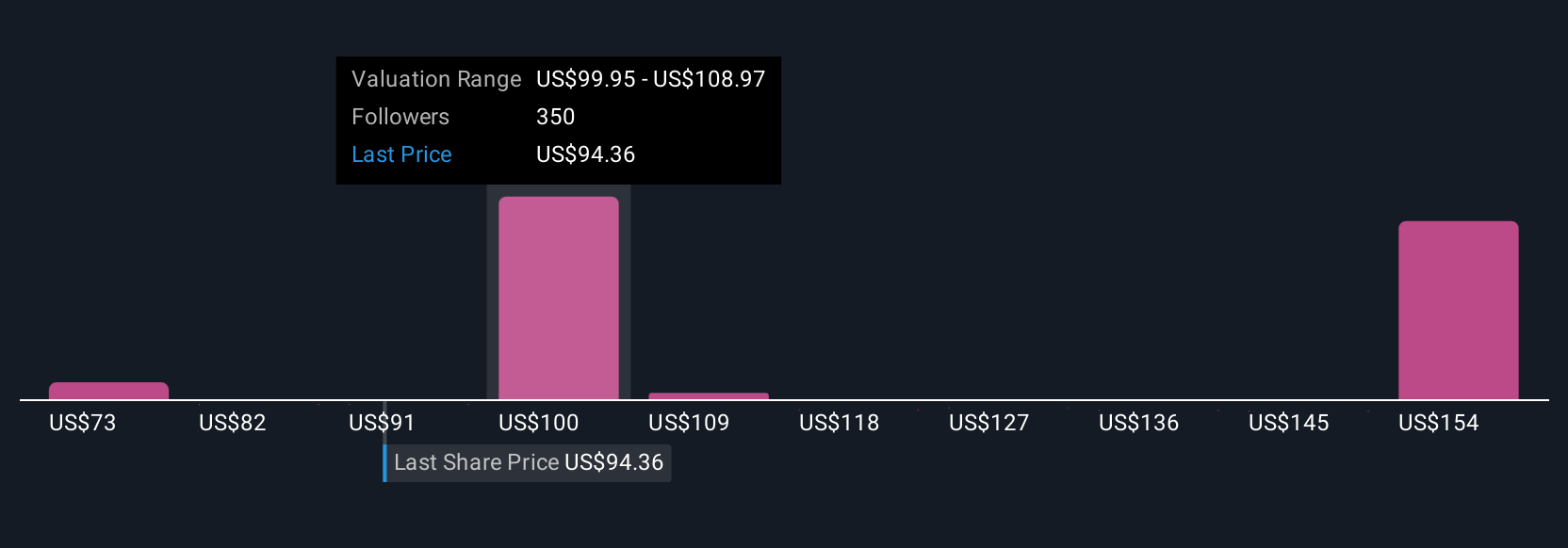

Descubracómo las previsiones de Uber Technologies arrojan un valor razonable de 106,43 dólares, un 15% al alza respecto a su precio actual.

Exploración de otras perspectivas

Los miembros de la Comunidad Simply Wall St presentaron 58 estimaciones de valor razonable para Uber, que oscilan entre 70,94 y 160,46 dólares por acción. A medida que se acelera la expansión de la plataforma, el impacto sobre los márgenes y la rentabilidad a largo plazo sigue siendo un tema crucial para cualquiera que revise estos variados puntos de vista.

Explore otras 58 estimaciones del valor razonable de Uber Technologies: ¡por qué las acciones podrían valer hasta un 73% más que el precio actual!

Construya su propia narrativa de Uber Technologies

¿No está de acuerdo con las opiniones existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Uber Technologies es nuestro análisis que destaca 3 recompensas clave y 3 señales de advertencia importantes que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Uber Technologies proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que le permite evaluar la salud financiera global de Uber Technologies de un vistazo.

¿No hay oportunidad en Uber Technologies?

Ahora mismo podría ser el mejor punto de entrada. Estas selecciones proceden de nuestros análisis diarios. No se demore:

- ¿El fin del cáncer? Estos 29 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

- El boom del petróleo de Trump ya está aquí: los oleoductos están listos para beneficiarse. Descubra los 22 valores estadounidenses que están en la cresta de la ola.

- Encuentre empresas con un prometedor potencial de flujo de caja que cotizan por debajo de su valor razonable.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Uber Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:UBER

Advertisement