Advertisement

Cómo el repunte del 52,8% de Uber y su expansión perfilan sus perspectivas de valoración para 2025

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Uber Technologies ha entrado por fin en el territorio del valor real? No es el único, ya que inversores de todo el mundo están atentos al próximo movimiento de este valor.

- Las acciones de Uber han registrado una notable ganancia del 52,8% en lo que va de año y han subido un impresionante 31,7% en los últimos doce meses, lo que pone de relieve tanto su historia de crecimiento como el cambio de sentimiento.

- Los últimos titulares han destacado la expansión de Uber a nuevos mercados y las continuas innovaciones en sus segmentos de movilidad y reparto, llamando la atención tanto de inversores minoristas como institucionales. Estos desarrollos se han citado como motores de la subida del precio de las acciones de la empresa y la nueva atención de los analistas.

- Con una puntuación de valoración de 5 sobre 6 que subraya lo atractivas que parecen las acciones según las comprobaciones convencionales, nos disponemos a analizar cómo valora realmente el mercado a Uber antes de explorar una perspectiva aún más amplia que podría ser la más importante para los inversores.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Uber Technologies

El modelo de flujo de caja descontado (DCF) calcula el valor de una empresa proyectando sus flujos de caja futuros y descontándolos a dólares de hoy. Este método ayuda a clarificar lo que Uber Technologies podría valer basándose en su capacidad real de generar efectivo en los próximos años.

Actualmente, Uber genera un flujo de caja libre de 8.490 millones de dólares. Las estimaciones de los analistas sugieren que esta cifra seguirá aumentando, proyectando un flujo de caja libre de 16.840 millones de dólares para 2029. Mientras que los analistas suelen mirar sólo a cinco años vista, Simply Wall St extrapola las proyecciones más allá de ese plazo. Esta perspectiva de crecimiento se basa en un modelo de flujo de caja libre a capital de 2 fases, adaptado específicamente al ciclo de vida financiero de Uber.

Los resultados de este modelo apuntan a un valor intrínseco de 170,51 dólares por acción, significativamente por encima de los niveles de cotización recientes. De hecho, el DCF sugiere que las acciones de Uber cotizan con un descuento del 43,4%. Esto significa que la acción parece sustancialmente infravalorada según estas proyecciones.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Uber Technologies está infravalorada en un 43,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 832 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Uber Technologies frente a beneficios

El ratio Precio/Ganancias (PE) es un múltiplo de valoración muy utilizado para empresas rentables como Uber Technologies. Ilustra rápidamente cuánto están dispuestos a pagar los inversores por cada dólar de beneficios en la actualidad. Esta métrica es especialmente relevante para las empresas con beneficios constantes, ya que arroja luz sobre las expectativas del mercado de crecimiento y rentabilidad continuos.

Determinar si un ratio PE es "normal" o "justo" depende de varios factores. Las empresas que se espera que crezcan rápidamente o las que se perciben como de menor riesgo pueden justificar a menudo ratios PE más elevados. Por el contrario, las empresas de crecimiento más lento o de mayor riesgo suelen cotizar a múltiplos PE más bajos.

Actualmente, Uber cotiza a un ratio PE de 15,94 veces. Es muy inferior al PER medio de 26,95 veces del sector del transporte y aún más inferior a la media del grupo de 38,34 veces. Sin embargo, estos índices de referencia no tienen en cuenta factores específicos de la empresa que pueden justificar un PER superior o inferior.

Aquí es donde entra en juego el "Fair Ratio" patentado por Simply Wall St. El Fair Ratio, calculado en 16,94 veces para Uber, refleja una referencia personalizada basada en el crecimiento de los beneficios, el margen de beneficios, los riesgos, los factores del sector y la capitalización bursátil propios de Uber. A diferencia de las comparaciones brutas con el sector o sus homólogos, este método ofrece a los inversores una evaluación más matizada e individualizada.

Si comparamos el ratio PE real de Uber (15,94x) con el Ratio Justo (16,94x), las dos cifras son extremadamente cercanas. Esto sugiere que las acciones de Uber cotizan a niveles muy razonables en función de sus beneficios, potencial de crecimiento y perfil de riesgo.

Resultado: APROXIMADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Uber Technologies

Antes mencionamos una forma mejor de entender la valoración, así que vamos a presentarle las Narrativas, un enfoque dinámico que conecta su perspectiva personal sobre el futuro de una empresa con previsiones financieras reales y un valor razonable estimado.

Una narrativa es simplemente la historia que usted cree sobre Uber Technologies: lo que nos deparan los próximos años, cómo pueden cambiar los ingresos, los beneficios y los márgenes, y por qué. Las narrativas le permiten ir más allá de la superficie de los ratios de valoración al vincular sus expectativas para el negocio de Uber, como la expansión a nuevos mercados o los riesgos de la competencia, directamente con las cifras previstas de ingresos, beneficios y precio de las acciones.

Este proceso hace que la inversión sea mucho más accesible y se realiza fácilmente en la página de la Comunidad de Simply Wall St, donde millones de inversores ya comparten y comparan sus Narrativas. Las Narrativas le ayudan a decidir si comprar o vender, mostrando cómo su propia estimación del valor razonable se compara con el último precio de mercado.

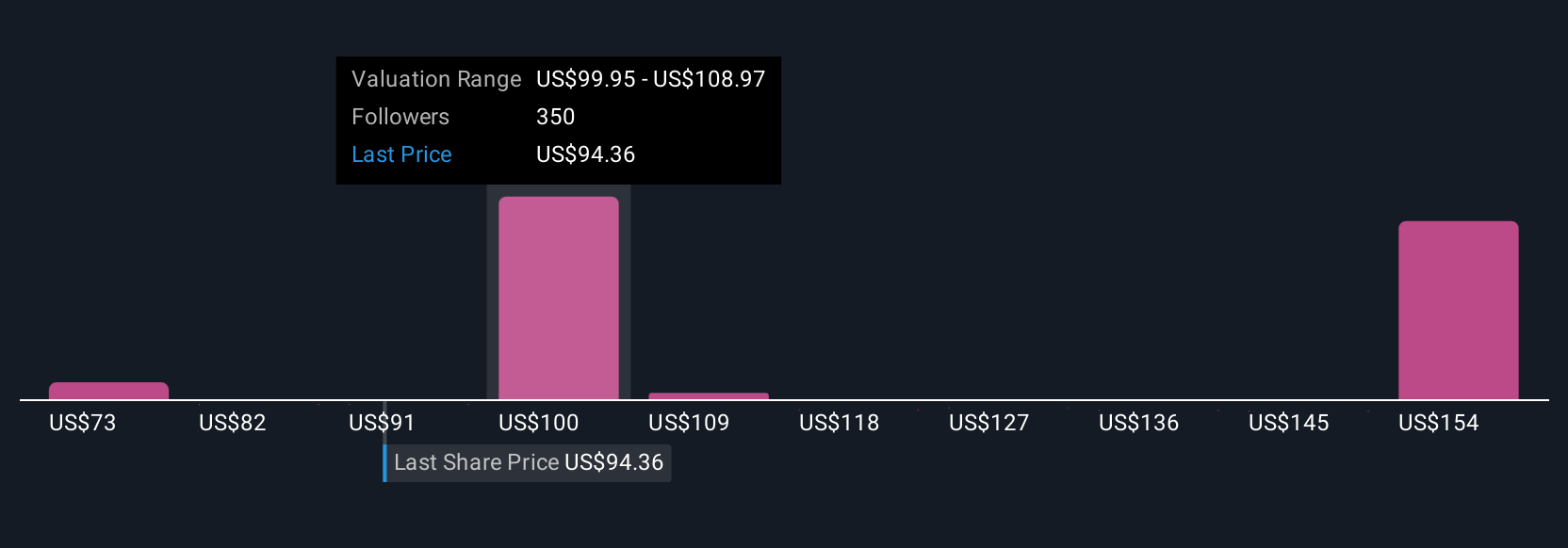

Y lo que es más importante, tu narrativa se actualiza automáticamente cuando aparecen nuevos resultados o noticias importantes, para que tus decisiones estén siempre al día. Por ejemplo, algunos inversores consideran hoy que el valor razonable de Uber asciende a 108,88 dólares por acción, apuntando a un sólido crecimiento y liderazgo tecnológico, mientras que otros calculan un valor razonable más prudente en torno a 75 dólares, reflejando los riesgos de márgenes y competencia. Su narrativa ayuda a aclarar qué creencia impulsa su decisión.

En el caso de Uber Technologies, se lo pondremos muy fácil con avances de dos de las principales Narrativas de Uber Technologies:

- 🐂 Caso alcista de Uber Technologies

Valor razonable: 108,88 dólares

Infravalorada en: 11.36%

Crecimiento previsto de los ingresos: 14,71

- El sólido crecimiento de los ingresos impulsado por la expansión de los usuarios, las iniciativas multiplataforma y las promociones específicas está profundizando en el compromiso y la retención de los clientes.

- Las inversiones estratégicas en vehículos autónomos, electrificación y servicios de alto margen tienen como objetivo impulsar la rentabilidad a largo plazo y mantener una ventaja competitiva.

- Los analistas prevén que Uber pueda mantener el liderazgo del sector y una mayor cuota de mercado, aunque persisten los riesgos en torno a las presiones regulatorias y la intensidad de capital.

- 🐻 Caso bajista de Uber Technologies

Valor razonable: 75,00 dólares

Sobrevalorada en: 28.67%

Crecimiento previsto de los ingresos: 4.2%

- Uber muestra una sólida rentabilidad y flujo de caja recientes, pero el precio de mercado actual se considera significativamente por encima del valor intrínseco, con un margen de seguridad limitado.

- La hipótesis bajista prevé un crecimiento moderado a largo plazo, proyectando que las ganancias futuras, especialmente de los vehículos autónomos, pueden estar ya descontadas.

- Un valor sostenible requeriría un precio de entrada mucho más bajo, y esta narrativa sugiere un atractivo rango de 65 a 75 dólares por acción.

¿Crees que hay algo más en la historia de Uber Technologies? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Uber Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:UBER

Advertisement