Advertisement

Cómo reaccionan los inversores ante la expansión del reparto autónomo de Uber Technologies (UBER) mediante una asociación con Serve Robotics

Simply Wall St

Revisado por Sasha Jovanovic

- Serve Robotics ha anunciado recientemente la ampliación de su flota de robots de reparto autónomo en colaboración con Uber Eats, con el objetivo de desplegar 2000 robots en cinco ciudades de Estados Unidos antes de finales de 2025 y desvelar una nueva colaboración plurianual con DoorDash para ampliar su alcance.

- Este movimiento pone de relieve la capacidad de Uber para aprovechar las asociaciones tecnológicas para acelerar su presencia en el competitivo mercado de la logística de última milla y la entrega autónoma.

- Exploraremos cómo la rápida escalada de Uber en la tecnología de entrega autónoma, en particular a través de su colaboración con Serve Robotics, podría influir en las perspectivas de inversión de la empresa.

Estas 9 empresas sobrevivieron y prosperaron después de COVID y tienen los ingredientes adecuados para sobrevivir a los aranceles de Trump. Descubra por qué antes de que su cartera sienta el pellizco de la guerra comercial.

Resumen de la narrativa de inversión en Uber Technologies

Para ser accionista de Uber Technologies hoy, tienes que creer en la capacidad de la empresa para escalar los servicios de movilidad y entrega de manera rentable, al tiempo que aprovecha las asociaciones tecnológicas como su reciente expansión con Serve Robotics. La asociación puede ayudar a Uber a mantener el ritmo en la automatización de la última milla, pero no afecta materialmente al mayor catalizador a corto plazo de Uber, el crecimiento de la participación de los usuarios en plataformas cruzadas, ni al mayor riesgo: el compromiso financiero con la tecnología autónoma, dadas las continuas pérdidas en las operaciones de AV.

Un anuncio reciente que destaca es la asociación a escala nacional de Uber Eats con ALDI, incluidos los pagos SNAP-EBT. Este movimiento apoya directamente la expansión de la base de usuarios y el aumento de las reservas brutas, ambos cruciales para compensar los crecientes costes y la competencia a medida que Uber aumenta la automatización de las entregas.

Por otra parte, los inversores deben ser conscientes de que el aumento del gasto en la entrega autónoma podría aumentar las presiones de capital si...

Leer el artículo completo sobre Uber Technologies (¡es gratis!)

Se prevé que Uber Technologies genere 71.200 millones de dólares en ingresos y 9.700 millones de dólares en beneficios en 2028. Esta previsión supone una tasa de crecimiento anual de los ingresos del 14,6%, pero un descenso de los beneficios de 2.900 millones de dólares desde los 12.600 millones actuales.

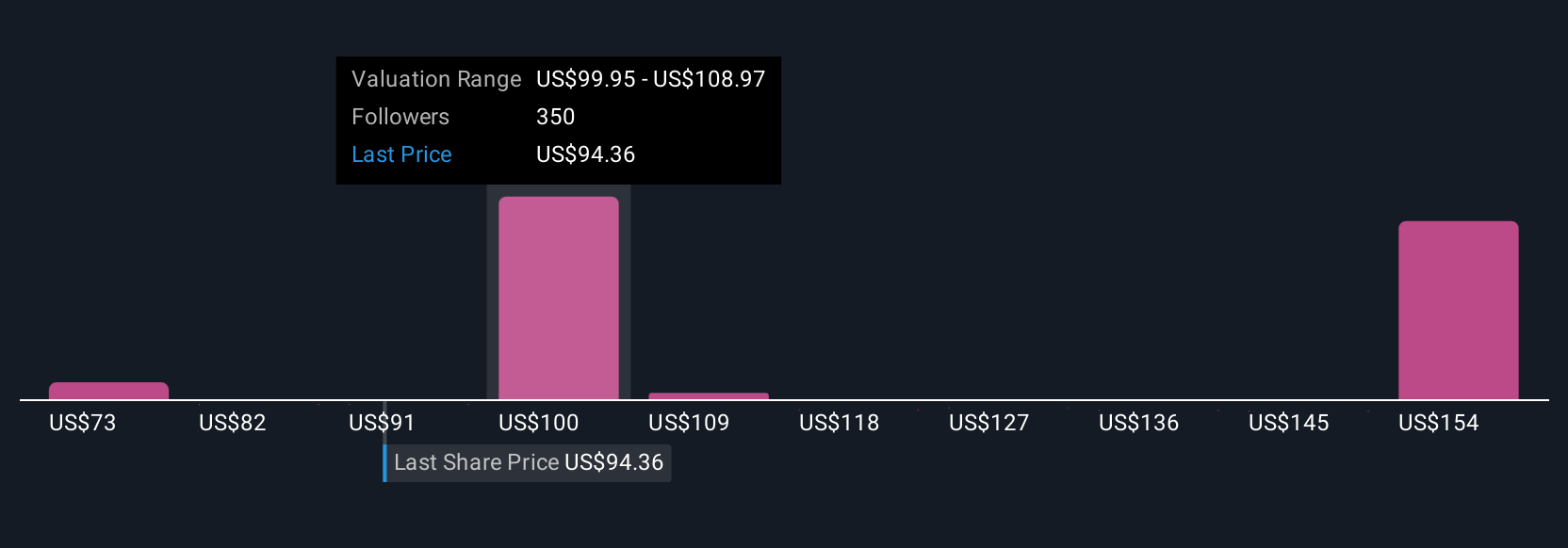

Descubra cómo las previsiones de Uber Technologies arrojan un valor razonable de 107,62 dólares, un 14% al alza respecto a su precio actual.

Exploración de otras perspectivas

58 miembros de la Comunidad Simply Wall St estimaron el valor razonable de Uber entre 72,92 y 159,84 dólares. Con una incertidumbre sustancial en torno a la rentabilidad de la entrega autónoma, sus propias suposiciones sobre los flujos de caja futuros podrían cambiar significativamente su punto de vista.

Explore otras 58 estimaciones del valor razonable de Uber Technologies: ¡por qué las acciones podrían valer hasta un 69% más que el precio actual!

Construya su propia narrativa sobre Uber Technologies

¿No está de acuerdo con las narrativas existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades de inversión extraordinarias rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de Uber Technologies es nuestro análisis que destaca 4 recompensas clave y 3 señales de advertencia importantes que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre Uber Technologies proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que le permite evaluar la salud financiera global de Uber Technologies de un vistazo.

¿Tiene curiosidad por otras opciones?

Los mercados cambian rápidamente. Estos valores no permanecerán ocultos mucho tiempo. Obtenga la lista mientras importa:

- El boom del petróleo de Trump ya está aquí: los oleoductos están listos para beneficiarse. Descubra los 22 valores estadounidenses que están en la cresta de la ola.

- Los metales de tierras raras son un insumo para la mayoría de los dispositivos de alta tecnología, los sistemas militares y de defensa y los vehículos eléctricos. La carrera mundial por asegurar el suministro de estos minerales críticos está en marcha. Adelántese a los demás y descubra los 39 mejores valores de metales de tierras raras de entre los pocos que explotan este recurso estratégico esencial.

- Descubra la próxima gran oportunidad con acciones a un centavo financieramente sólidas que equilibran el riesgo y la recompensa.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Uber Technologies puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:UBER

Advertisement