Advertisement

¿Es FedEx una oportunidad oculta tras las iniciativas de recorte de costes y las recientes subidas de precios?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si las acciones de FedEx podrían ser una joya infravalorada o si ya tienen un precio perfecto? Analicemos lo que nos dicen las cifras.

- Las acciones de FedEx han subido un 2,6% en la última semana y un 3,7% en el último mes, pero siguen bajando un 6,6% desde principios de año, lo que apunta a un equilibrio cambiante entre optimismo y cautela.

- Recientemente, FedEx ha acaparado la atención por sus iniciativas de recorte de costes y ajustes en las operaciones de entrega. Estas medidas han contribuido a tranquilizar a los inversores sobre la rentabilidad futura. Las conversaciones del sector también se han centrado en la dinámica cambiante del comercio electrónico y el transporte mundial, que siguen influyendo en la opinión sobre el valor de FedEx.

- En nuestra lista de valoración, FedEx obtiene una puntuación de 5 sobre 6 por estar infravalorada. Este buen resultado nos lleva directamente a una inmersión profunda en las diferentes formas de evaluar su verdadero valor, así como a una nueva perspectiva que no querrá perderse al final de este artículo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de FedEx

Un modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando los flujos de caja futuros y descontándolos al valor actual. En el caso de FedEx, esto implica estimar cuánto efectivo generará la empresa a lo largo del tiempo y ajustarlo al valor temporal del dinero.

El último flujo de caja libre de FedEx asciende a 2.630 millones de dólares. Los analistas han pronosticado que esta cifra crecerá de forma constante hasta alcanzar los 4.630 millones de dólares en 2028. Mientras que las estimaciones profesionales cubren los próximos cinco años, las proyecciones de flujo de caja hasta 2035 se extrapolan utilizando la metodología a largo plazo de Simply Wall St, con valores que van hasta los 7.100 millones de dólares.

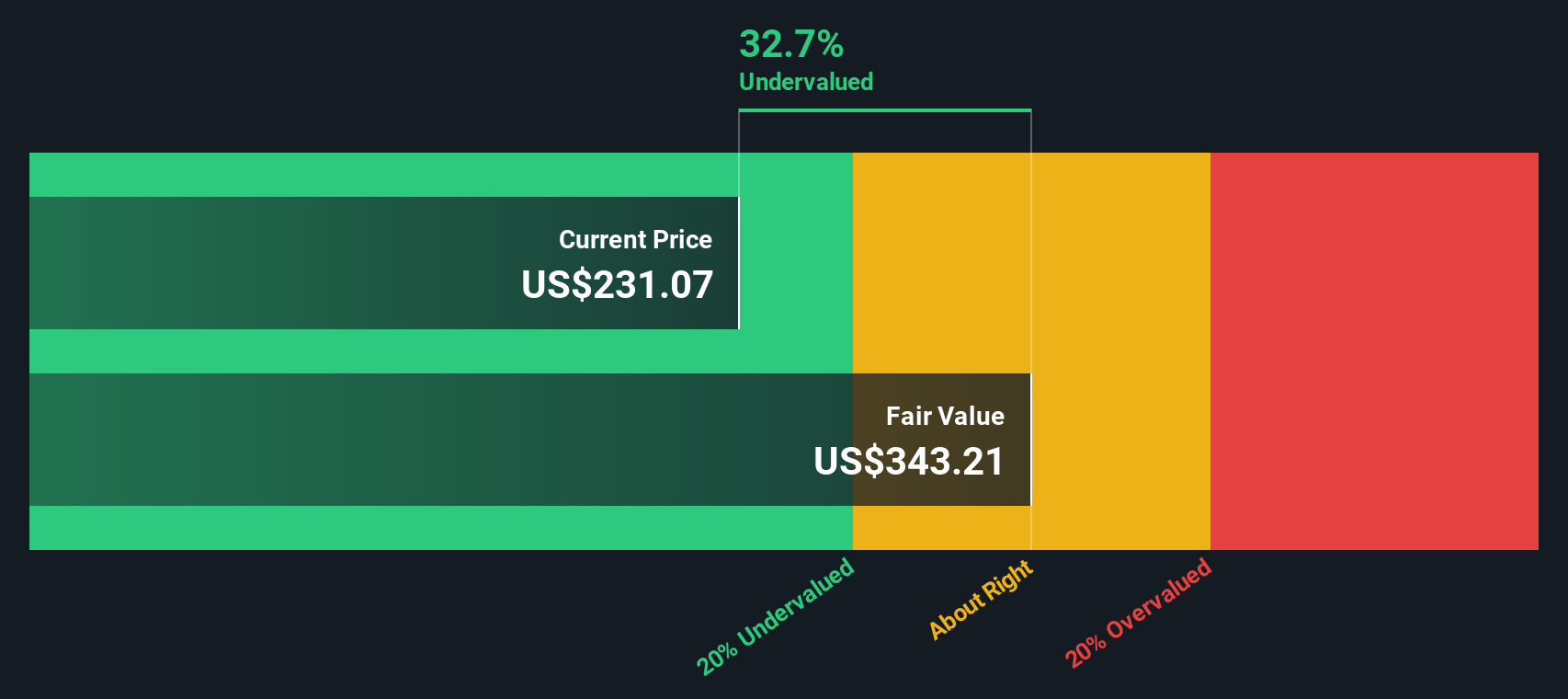

Sobre la base de estas proyecciones de flujo de caja, el modelo DCF calcula un valor intrínseco de 378,96 dólares por acción de FedEx. El modelo implica un descuento del 32,4% sobre el precio de cotización actual de FedEx, lo que sugiere que la acción está significativamente infravalorada sobre la base del potencial futuro de generación de caja.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que FedEx está infravalorada en un 32,4%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 836 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de FedEx frente a beneficios (PE)

A la hora de evaluar una empresa rentable como FedEx, el ratio Precio/Ganancias (PE) destaca como una herramienta de valoración fiable. El ratio PE indica rápidamente cuánto están dispuestos a pagar los inversores por cada dólar ganado, lo que lo hace especialmente relevante para empresas con beneficios constantes.

El ratio PE justo de una empresa viene determinado por dos fuerzas principales: sus perspectivas de crecimiento y el riesgo percibido. Las empresas de crecimiento más rápido, o aquellas con beneficios estables y menos riesgo, suelen soportar ratios PE más altos, mientras que las empresas más arriesgadas o de crecimiento lento tienden a ver ratios más bajos.

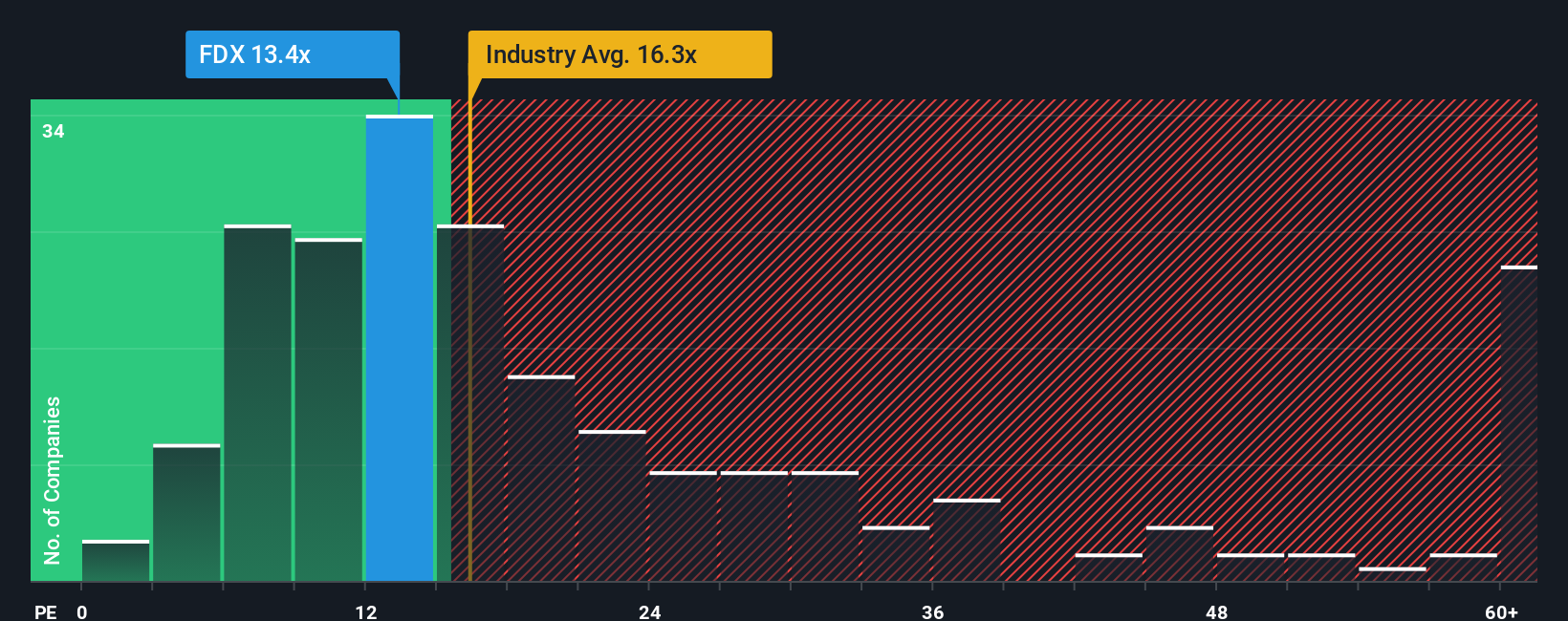

Actualmente, FedEx cotiza con un ratio PE de 14,7 veces. Se sitúa por debajo de la media del sector logístico (16,2x) y de la media de sus competidores más próximos (19,6x). Cifras como estas pueden indicar una ganga, pero el contexto importa.

Aquí es donde el Fair Ratio de Simply Wall St proporciona una visión más profunda. A diferencia de las simples comparaciones sectoriales o entre pares, que pueden pasar por alto los matices de las características únicas de una empresa, el Fair Ratio tiene en cuenta todos los factores, desde el crecimiento de los beneficios y los márgenes de beneficio hasta la volatilidad del sector, la capitalización bursátil y los riesgos. Construye un punto de referencia personalizado para FedEx. En el caso de FedEx, el Ratio Justo se sitúa en 18,5 veces, lo que sugiere que, si se tienen en cuenta estos factores, FedEx está infravalorada en comparación con donde debería cotizar.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1402 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de FedEx

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Permítanos presentarle las narrativas. Una narrativa es una herramienta sencilla y potente que le permite conectar su propia perspectiva sobre una empresa, como FedEx, con una previsión financiera y, a continuación, con su estimación del valor razonable. En lugar de limitarse a hacer números, las narrativas ponen de relieve la historia que hay detrás de esos números, permitiéndole tener en cuenta sus suposiciones sobre ingresos, márgenes y crecimiento futuro. Por ejemplo, puede considerar si la reducción de costes y las mejoras de la red de FedEx proporcionarán un rendimiento superior sostenible, o si los vientos en contra del sector pesarán en los resultados.

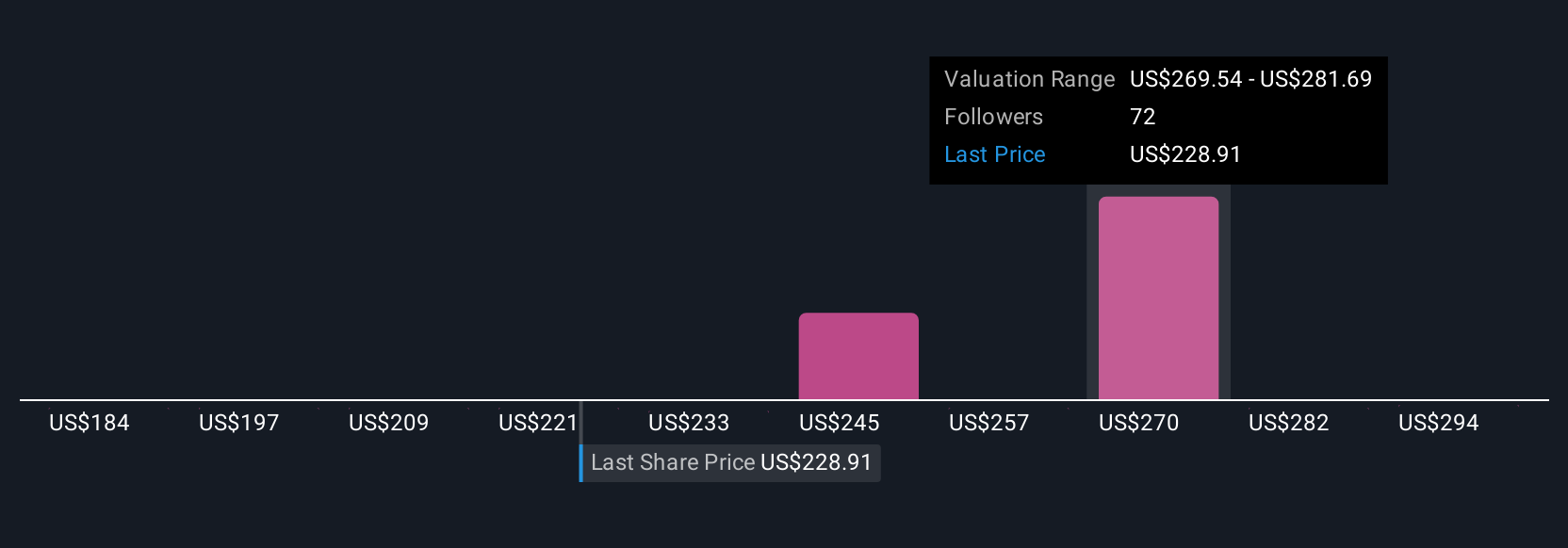

En la página de la Comunidad de Simply Wall St, millones de inversores utilizan las Narrativas para enmarcar sus decisiones de inversión, comparar su valor razonable con el precio actual de la acción y ver en tiempo real cómo la nueva información, como los beneficios o las noticias, cambia el panorama. Las narrativas son accesibles y dinámicas, le mantienen al corriente de los acontecimientos y le permiten comprobar rápidamente su estrategia. Por ejemplo, entre las Narrativas actuales de FedEx, algunos alcistas ven un alza de 320 $, impulsada por las ganancias de eficiencia y la resistencia de la demanda, mientras que los bajistas más cautos esperan sólo 200 $, dados los retos del transporte de mercancías y las incertidumbres macroeconómicas. Las narrativas ponen estas perspectivas y las suyas propias en primer plano a la hora de decidir comprar, vender o mantener.

¿Cree que hay algo más en la historia de FedEx? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si FedEx puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:FDX

Advertisement