Advertisement

¿Significa el reciente aumento de la demanda de viajes de Delta una oportunidad mal valorada para 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Delta Air Lines cotiza ahora a precio de ganga? No es el único, ya que cada vez más inversores empiezan a preguntarse si el precio actual refleja la realidad del valor.

- Aunque las acciones han sufrido algunas turbulencias a corto plazo, con una rentabilidad del -0,8% en la última semana y del -2,1% en el último mes, el panorama a largo plazo es mucho más halagüeño, con una rentabilidad del 74,2% a tres años y del 61,7% a cinco años.

- Las noticias en torno a Delta han puesto de relieve la renovada demanda de viajes y la actualización de los contratos de los pilotos, lo que ha alimentado el optimismo de los inversores. También ha habido rumores sobre la recuperación en curso del sector y las medidas estratégicas para reforzar la fiabilidad operativa, lo que ha proporcionado un contexto crucial para la reciente evolución de las cotizaciones.

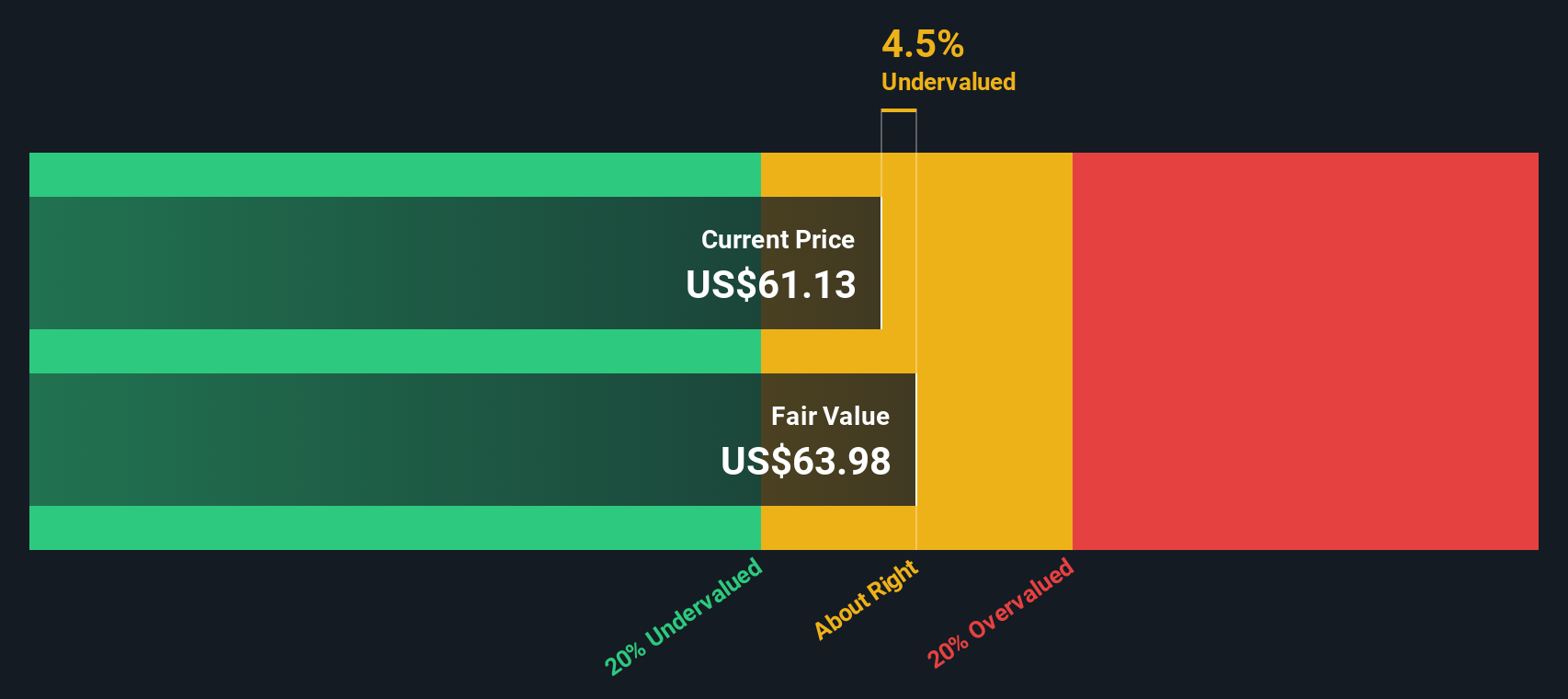

- Si lleva la cuenta, Delta Air Lines obtiene un 6 sobre 6 en nuestras comprobaciones de valoración, que no puede ser mejor. A continuación le explicamos cómo llegan los analistas a estas cifras y, más adelante, analizamos una forma más inteligente de ver la imagen completa del valor.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Delta Air Lines

El modelo de flujo de caja descontado (DCF) calcula el valor actual de una empresa proyectando sus flujos de caja futuros y descontando esos flujos de caja a su valor actual utilizando una tasa de rentabilidad requerida. Este enfoque ayuda a los inversores a determinar si una acción cotiza por encima o por debajo de su valor intrínseco en función de las perspectivas financieras fundamentales de la empresa.

En el caso de Delta Air Lines, el último flujo de caja libre fue de 2.300 millones de dólares. Los analistas prevén que en 2028 el flujo de caja libre podría alcanzar los 4.700 millones de dólares. Aunque las estimaciones de los analistas son más sólidas a corto plazo, las proyecciones a largo plazo hasta 2035 basadas en extrapolaciones de Simply Wall St sugieren un crecimiento constante del flujo de caja libre, con valores que siguen aumentando gradualmente cada año.

Según este modelo, el valor intrínseco estimado de Delta es de 106,50 dólares por acción. Dado que el precio actual de la acción refleja un descuento del 45,2% con respecto a este valor intrínseco, el enfoque DCF indica que Delta Air Lines parece significativamente infravalorada en relación con su potencial futuro de generación de efectivo.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Delta Air Lines está infravalorada en un 45,2%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 886 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Delta Air Lines frente a beneficios

El ratio Precio/Beneficios (PE) es una medida popular y eficaz para valorar empresas rentables como Delta Air Lines, ya que permite a los inversores sopesar el precio actual de las acciones de la empresa frente a su capacidad real de generar beneficios. Cuando una empresa es sistemáticamente rentable, el coeficiente PE permite saber si el mercado es optimista o prudente en cuanto a los resultados futuros.

Normalmente, las empresas con mayores expectativas de crecimiento o menor riesgo percibido tendrán un múltiplo PE "normal" o "justo" más alto, mientras que un crecimiento lento o mayores riesgos tienden a reducir esa cifra. Si comparamos el actual ratio PE de Delta Air Lines, de 8,18 veces, con la media del sector de las aerolíneas, de 8,98 veces, y con la media de su grupo, de 19,05 veces, vemos que Delta tiene un precio inferior al de las empresas de referencia del sector y de su grupo.

Para proporcionar una visión más matizada y adaptada, el "Ratio Justo" de Simply Wall St establece un múltiplo PE esperado basado en los fundamentos únicos de Delta, como el crecimiento previsto de los beneficios, los márgenes de beneficio, los riesgos, el posicionamiento del sector y la capitalización bursátil global. Esto lo convierte en un punto de referencia más holístico y orientado al futuro que una simple comparación con sus homólogos o con las medias del sector. En el caso de Delta, el Ratio Justo se sitúa en 13,28 veces, muy por encima del múltiplo PE actual de la empresa. Esta diferencia sugiere que las acciones cotizan con un notable descuento con respecto a lo que se justifica dado el crecimiento, la rentabilidad y el perfil de riesgo de Delta.

Resultado: INFRAVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Delta Air Lines

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Le presentamos las narrativas. Una Narrativa le permite ir más allá de los números y articular su propia historia sobre Delta Air Lines uniendo sus puntos de vista sobre los ingresos futuros de la compañía, los márgenes y el valor razonable dentro de una previsión única y fácil de usar.

Con Narrativas, usted conecta lo que está sucediendo en la empresa o en el sector con una previsión financiera personalizada, que luego se convierte en su propia estimación del valor razonable. Como herramienta accesible en la página de la Comunidad de Simply Wall St (utilizada por millones de inversores), las Narrativas le permiten evaluar si comprar, mantener o vender comparando su Valor Justo con el Precio actual.

Las narrativas son dinámicas y se actualizan automáticamente cada vez que aparecen nuevas noticias o datos sobre beneficios, de modo que su historia se mantiene al día con los últimos acontecimientos. Por ejemplo, un inversor puede ser muy optimista, con una narrativa que proyecta un valor razonable de 90 dólares por acción basado en el fuerte impulso de los beneficios, mientras que otro puede ver una competencia cada vez mayor y establecer un valor más prudente de 49 dólares por acción.

Al explorar y crear su propia Narrativa, obtendrá una visión más clara y personalizada de cómo Delta Air Lines encaja en su cartera y de su creencia en su potencial futuro.

¿Crees que hay algo más en la historia de Delta Air Lines? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Delta Air Lines puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:DAL

Advertisement