Delta Air Lines, Inc. (NYSE:DAL) podría no estar tan mal valorada como parece tras desplomarse un 26%.

Los accionistas de Delta Air Lines, Inc.(NYSE:DAL) no estarán contentos de ver que el precio de la acción ha tenido un mes muy duro, cayendo un 26% y deshaciendo el rendimiento positivo del período anterior. Sin embargo, en los últimos doce meses la acción ha tenido un rendimiento sólido, con una ganancia del 18%.

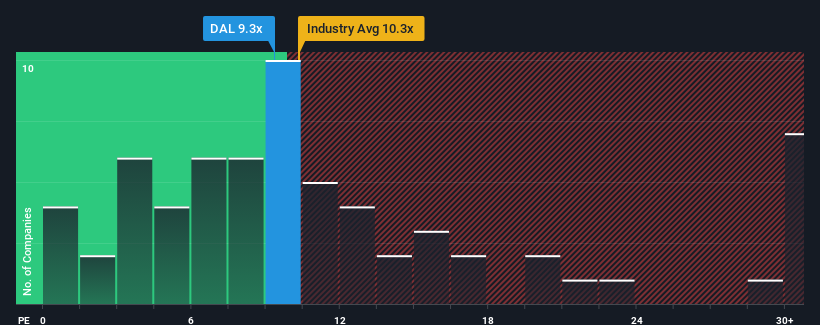

A pesar de la fuerte caída de su precio, Delta Air Lines puede seguir enviando señales alcistas en estos momentos con su relación precio/beneficios (o "PER") de 9,3x, ya que casi la mitad de las empresas de Estados Unidos tienen PER superiores a 18x e incluso PER superiores a 32x no son inusuales. Sin embargo, el PER podría ser bajo por alguna razón y requiere una investigación más profunda para determinar si está justificado.

Delta Air Lines no ha tenido un buen comportamiento en los últimos tiempos, ya que el descenso de sus beneficios no es comparable con el de otras empresas, que han experimentado un cierto crecimiento por término medio. Parece que muchos esperan que persistan los malos resultados, lo que ha reprimido el PER. Si este es el caso, es probable que a los actuales accionistas les cueste entusiasmarse con la evolución futura de la cotización.

Consulte nuestro último análisis de Delta Air Lines

¿Qué nos dicen las métricas de crecimiento sobre el bajo PER?

El PER de Delta Air Lines sería el típico de una empresa de la que sólo se espera un crecimiento limitado y, lo que es más importante, unos resultados peores que los del mercado.

Si repasamos el último año de beneficios, resulta descorazonador que los beneficios de la empresa cayeran un 25%. Sin embargo, unos años anteriores muy fuertes significan que todavía fue capaz de hacer crecer el BPA en un impresionante 1.124% en total durante los últimos tres años. Así que podemos empezar confirmando que la empresa ha hecho en general un muy buen trabajo de crecimiento de los beneficios durante ese tiempo, a pesar de que tuvo algunos contratiempos en el camino.

En cuanto al futuro, las estimaciones de los analistas que cubren la empresa sugieren que los beneficios crecerán un 16% anual en los próximos tres años. Esta previsión es muy superior al 11% de crecimiento anual previsto para el mercado en general.

Con esta información, nos parece extraño que Delta Air Lines cotice a un PER inferior al del mercado. Al parecer, algunos accionistas dudan de las previsiones y han estado aceptando precios de venta significativamente más bajos.

La última palabra

El PER de Delta Air Lines se ha desplomado junto con su cotización. Diríamos que el poder de la relación precio/beneficios no es principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y las expectativas futuras.

Hemos comprobado que Delta Air Lines cotiza actualmente a un PER muy inferior al esperado, ya que sus previsiones de crecimiento son superiores a las del mercado en general. Podría haber algunas amenazas importantes no observadas para los beneficios que impidan que el PER se corresponda con las perspectivas positivas. Parece que muchos están anticipando la inestabilidad de los beneficios, porque estas condiciones normalmente deberían impulsar el precio de la acción.

Siempre hay que pensar en los riesgos. Por ejemplo, hemos detectado dos señales de advertencia en Delta Air Lines que debería tener en cuenta.

Si estos riesgos le hacen reconsiderar su opinión sobre Delta Air Lines, explore nuestra lista interactiva de valores de alta calidad para hacerse una idea de qué más hay ahí fuera.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Delta Air Lines puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.