Advertisement

¿Deberían los inversores replantearse Delta después de que la reciente demanda de viajes alimente el optimismo del mercado?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Tiene curiosidad por saber si las acciones de Delta Air Lines son una buena compra ahora? Si busca valor y crecimiento, está en el lugar adecuado.

- El precio de la acción se ha movido un poco últimamente, con una caída del 3,2% en la última semana, pero un respetable salto del 80,3% en tres años. Esto demuestra que las ganancias a largo plazo siguen en juego.

- Recientemente, la demanda de viajes y la ampliación de nuevas rutas han contribuido a alimentar el optimismo de los inversores. Estos factores han ayudado a contrarrestar las preocupaciones de todo el sector por el aumento de los costes del combustible y la volatilidad macroeconómica. Los principales medios de comunicación han destacado las constantes mejoras operativas de Delta y los anuncios de asociaciones, proporcionando un sólido telón de fondo para los últimos movimientos del mercado.

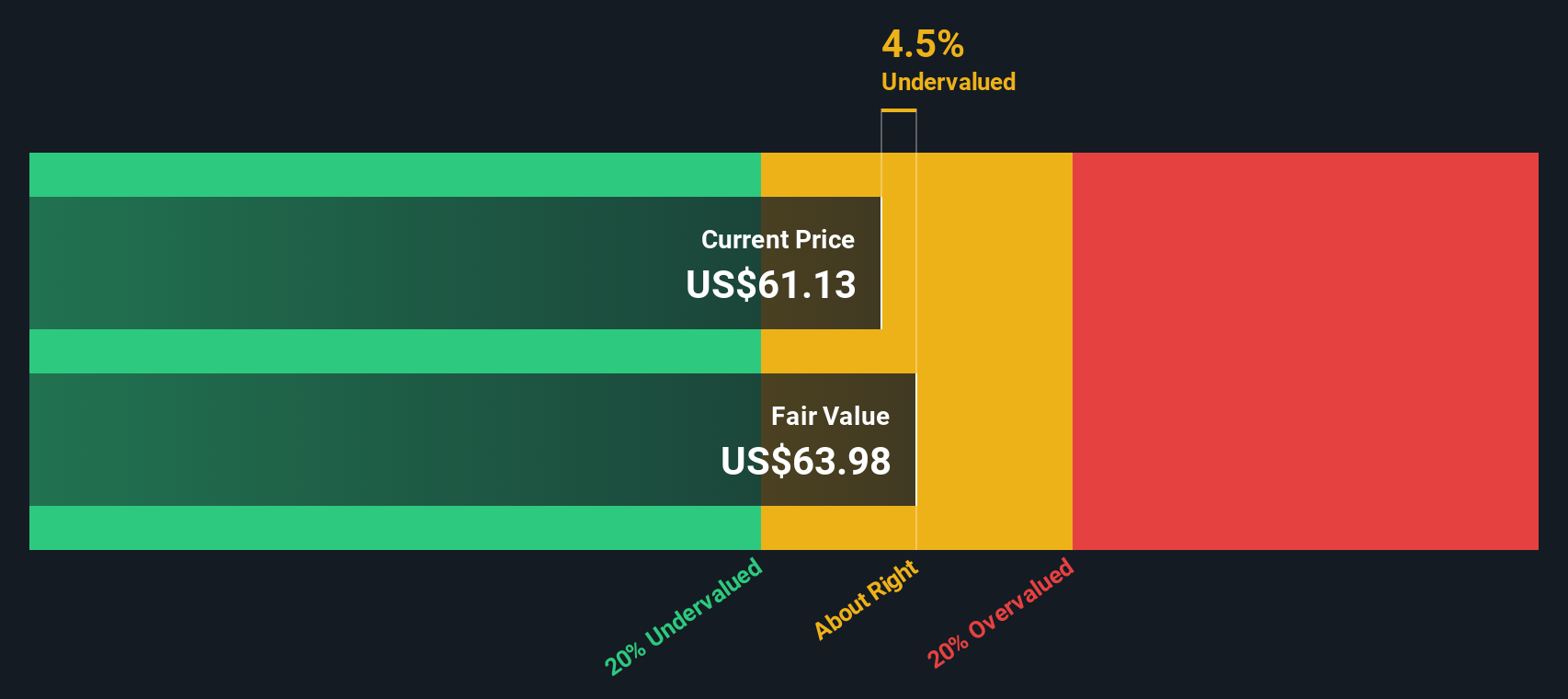

- Sobre el papel, Delta obtiene una puntuación perfecta de 6 sobre 6 en nuestras comprobaciones de infravaloración, lo que sugiere que el potencial de valor es fuerte. A continuación, desglosaremos los principales enfoques que utilizan los inversores para valorar Delta y, al final, revelaremos una forma más inteligente de ver el panorama completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Delta Air Lines

El enfoque del flujo de caja descontado (DCF) calcula el valor actual de una empresa tomando los flujos de caja futuros previstos y descontándolos a su valor actual. En el caso de Delta Air Lines, esto implica proyectar cuánto efectivo generará la empresa en los próximos años y calcular cuánto vale ese flujo de efectivo en dólares de hoy.

En estos momentos, el flujo de caja libre de Delta en los últimos doce meses asciende a 2.300 millones de dólares. Los análisis sugieren que aumentará de forma constante hasta alcanzar los 5.600 millones de dólares en 2035. Sólo los próximos cinco años, hasta 4.700 millones de dólares en 2028, se basan en estimaciones directas de analistas. Las demás cifras se obtienen a partir de esas tendencias. A lo largo de estos años, las proyecciones apuntan a un aumento constante de la generación de tesorería, lo que resulta favorable para los inversores en valor a largo plazo.

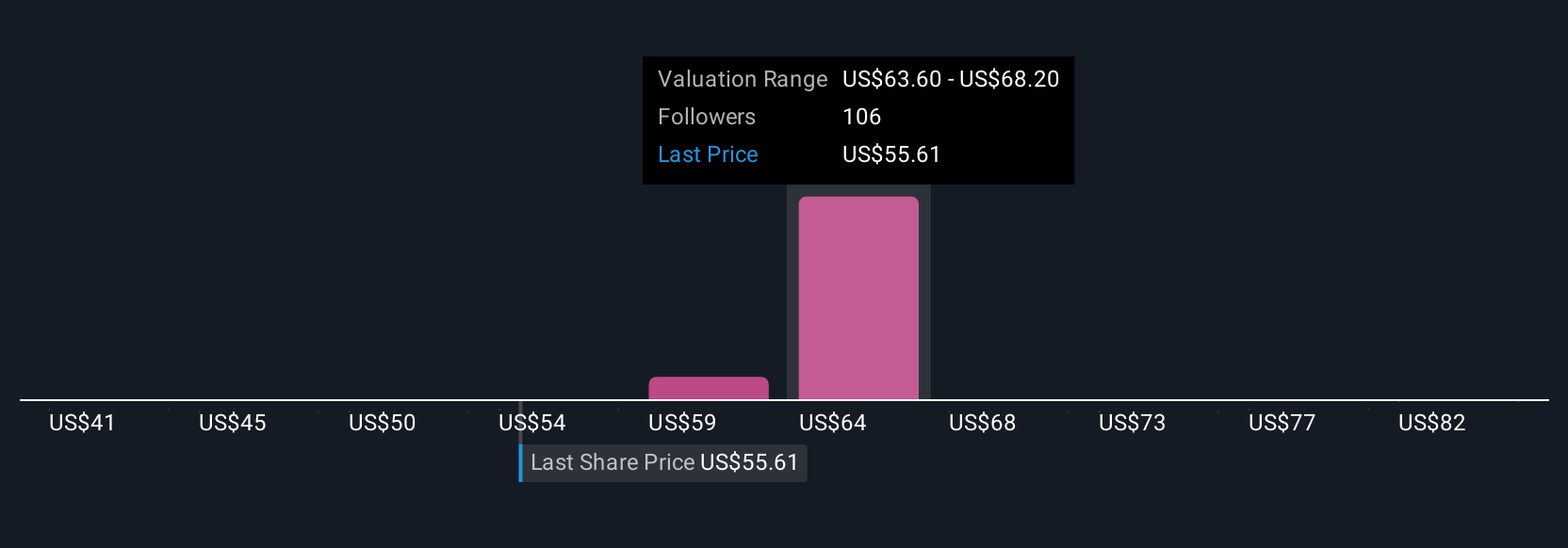

Sobre la base del análisis DCF detallado, el valor intrínseco estimado de Delta asciende a 99,31 dólares por acción. Si se compara con sus niveles de cotización recientes, esto implica que el valor está un 41,1% por debajo de su valor real, lo que supone una importante infravaloración.

Resultado: INFRAVALORACIÓN

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Delta Air Lines está infravalorada en un 41,1%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra otros 843 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de Delta Air Lines frente a beneficios (PE)

El ratio Precio/Ganancias, o PE, es una de las herramientas más fiables para valorar empresas rentables como Delta Air Lines. Dado que mide cuánto están dispuestos a pagar los inversores por un dólar de beneficios, el PER proporciona una instantánea directa del sentimiento del mercado y de las expectativas de crecimiento futuro.

Al analizar los ratios PE, es importante recordar que unos ratios más altos suelen reflejar optimismo sobre el crecimiento futuro de los beneficios o un menor riesgo percibido. Por el contrario, un PE más bajo podría indicar un crecimiento esperado más lento o mayores riesgos empresariales. Para ver en qué situación se encuentra Delta, podemos fijarnos en varios puntos de referencia importantes.

- Ratio PE actual de Delta: 8,2x

- Media del sector de las aerolíneas: 8,9x

- Media de empresas similares: 18.4x

En lugar de basarse únicamente en referencias generalizadas, Simply Wall St utiliza un "Ratio Justo" propio que tiene en cuenta las perspectivas de crecimiento, los márgenes de beneficios, el perfil de riesgo, el sector y la capitalización bursátil de Delta. Este enfoque ayuda a evitar comparaciones engañosas, ya sea con pares de alto vuelo o con cifras generales del sector que pueden no contar la historia completa de Delta específicamente.

En el caso de Delta, el ratio justo es de 13,3 veces, notablemente superior a su PER real de 8,2 veces. Esto sugiere que el mercado está infravalorando actualmente a Delta en función de sus fundamentales actuales y sus perspectivas de futuro.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1410 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Delta Air Lines

Antes mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las Narrativas. Una narrativa es su historia personal de inversión en una empresa como Delta Air Lines. Usted decide lo que cree sobre las perspectivas de Delta e introduce su propio valor razonable, estimaciones de crecimiento e hipótesis sobre beneficios y márgenes futuros.

Las narrativas tienden un puente entre los datos financieros y las previsiones, conectando la historia empresarial real de Delta con un resultado financiero previsto y, en última instancia, con el valor razonable que usted considera justificado. Lo que hace que las Narrativas sean especialmente útiles es que son accesibles para cualquiera, directamente en la página de la Comunidad de Simply Wall St, donde millones de inversores comparten sus perspectivas.

Con las Narrativas, puede ver al instante si su historia indica que la acción está infravalorada o sobrevalorada comparando su Valor Justo con el Precio actual. Esto facilita la decisión de comprar o vender. Dado que las Narrativas se actualizan dinámicamente a medida que aparecen nuevas noticias o datos sobre beneficios, su visión siempre refleja la información más reciente.

Por ejemplo, algunas Narrativas Delta ven el valor razonable tan alto como 90 $ por acción, apostando por un fuerte crecimiento de los viajes premium, mientras que otras son más cautas, estimando el valor razonable más cerca de 49 $ a la luz de los riesgos económicos o del sector. Esto es un claro recordatorio de que el mercado se construye sobre historias divergentes y en evolución.

¿Cree que hay algo más en la historia de Delta Air Lines? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Delta Air Lines puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:DAL

Advertisement