Advertisement

¿Sigue habiendo oportunidades en United Airlines tras las recientes noticias de ampliación de rutas?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Alguna vez se ha preguntado si United Airlines Holdings cotiza a precio de ganga o si simplemente está subiendo demasiado? Tanto si es optimista como escéptico, comprender el valor real de las acciones podría ayudarle a tomar una decisión de inversión más inteligente.

- La acción ha subido un 10,6% en la última semana y un 6,3% en el último mes, lo que supone una saludable rentabilidad del 6,8% en lo que va de año y un impresionante 132,3% en los últimos tres años.

- Para impulsar estas recientes ganancias, la empresa ha acaparado titulares por la ampliación de sus rutas internacionales y el anuncio de nuevas iniciativas de sostenibilidad. Estos factores han mantenido atentos tanto a los inversores como a los observadores del sector. Los cambios en la demanda de viajes y los movimientos estratégicos de United ocupan un lugar destacado en estas noticias, lo que determina la reacción del mercado.

- Nuestra valoración inicial otorga a United Airlines Holdings una puntuación de 5 sobre 6 por estar infravalorada en función de parámetros clave. Desglosaremos cómo hemos llegado a esta puntuación utilizando una serie de métodos de valoración, pero quédense porque al final del artículo encontrarán una perspectiva aún más perspicaz.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de United Airlines Holdings

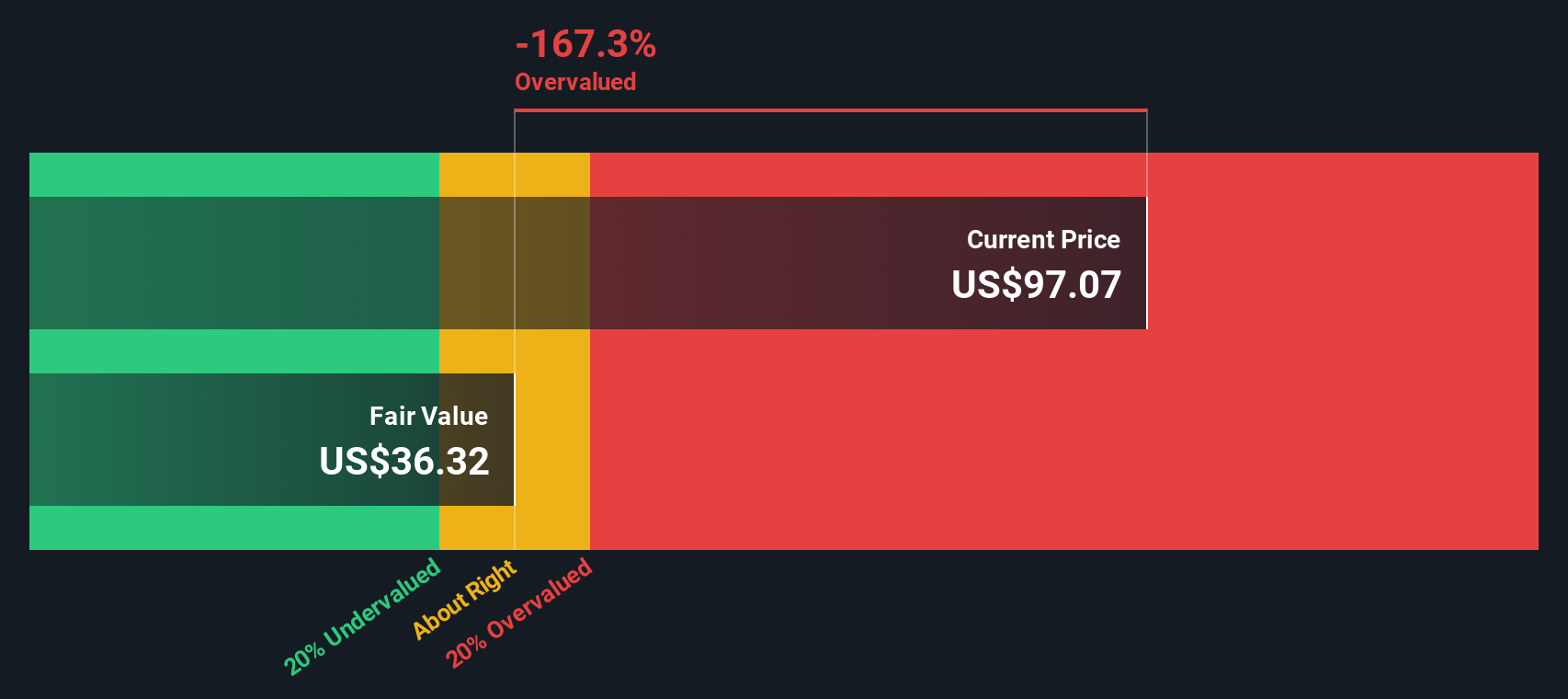

El modelo de Descuento de Flujos de Caja (DCF) calcula el valor intrínseco de una empresa proyectando sus flujos de caja futuros y descontándolos a día de hoy, reflejando el valor temporal del dinero. Este enfoque es uno de los métodos más utilizados para valorar empresas con flujos de caja sustanciales y predecibles.

Para United Airlines Holdings, la valoración DCF utiliza flujos de caja libres recientes y proyectados denominados en $. Actualmente, United generó 2.610 millones de dólares en flujo de caja libre en los últimos doce meses. Las estimaciones y previsiones de los analistas sugieren que esta cifra aumentará de forma constante hasta alcanzar los 3.390 millones de dólares en 2028. Las proyecciones hasta 2035 indican un crecimiento continuo. Aunque las estimaciones detalladas de los analistas sólo cubren los próximos cinco años, los años posteriores se han extrapolado para ofrecer una visión completa a diez años.

Sobre la base de estas proyecciones, el modelo DCF llega a un valor intrínseco de 206,57 dólares por acción. Con el precio actual de la acción cotizando aproximadamente un 50,6% por debajo de esta estimación, el modelo indica que United Airlines Holdings está significativamente infravalorada por el mercado en este momento.

Resultado: INFRAVALORADA

Nuestro análisis del flujo de caja descontado (DCF) sugiere que United Airlines Holdings está infravalorada en un 50,6%. Realice un seguimiento de este valor en su lista de seguimiento o cartera, o descubra 920 valores más infravalorados basándose en los flujos de caja.

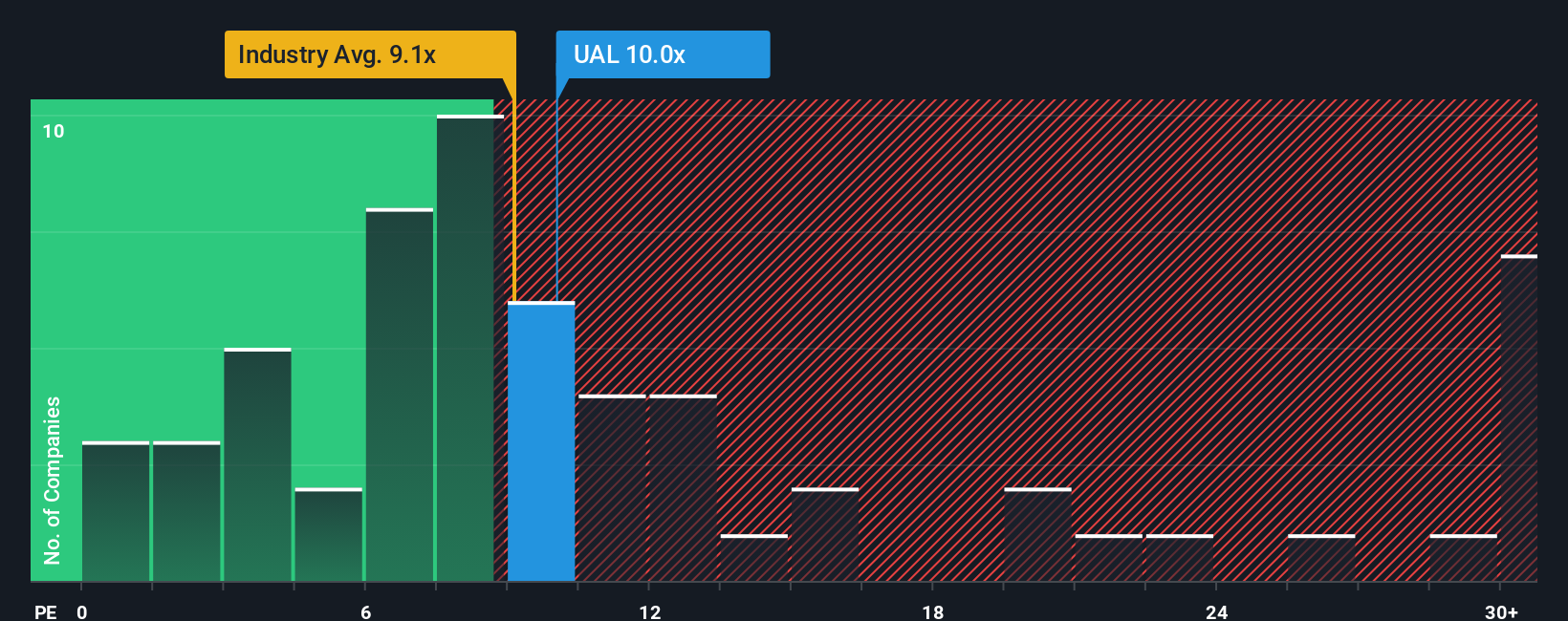

Enfoque 2: Precio de United Airlines Holdings frente a beneficios (PE)

El ratio Precio/Ganancias (PE) es una métrica de valoración muy utilizada, especialmente para empresas rentables como United Airlines Holdings. Muestra cuánto están dispuestos a pagar hoy los inversores por cada dólar de beneficios, lo que lo convierte en una forma sencilla de sopesar el valor, la confianza del mercado y las perspectivas de crecimiento.

Evaluar el ratio PE "normal" o "justo" de una empresa depende de varios factores. Las empresas con mayores expectativas de crecimiento o perfiles de riesgo más bajos suelen justificar ratios de PER más elevados, mientras que un crecimiento más bajo o un riesgo más elevado suelen arrastrar el ratio a la baja. La confianza del mercado, la rentabilidad y las tendencias del sector influyen en la determinación de un PER razonable.

Actualmente, United Airlines Holdings cotiza a un PER de 10,02 veces, justo por encima de la media del sector de las aerolíneas (9,10 veces) y muy por debajo de la media de su grupo (19,95 veces). Para proporcionar un punto de referencia más ajustado, el "Fair Ratio" propio de Simply Wall St es de 14,53 veces. Este ratio no sólo tiene en cuenta el crecimiento y la rentabilidad, sino también factores como el margen de beneficios, las tendencias del sector, el tamaño de la empresa y la exposición a riesgos específicos. Ofrece un punto de referencia más adaptado que una media general del sector.

La comparación del Ratio Justo de 14,53x con el PER real de United de 10,02x sugiere que la acción está infravalorada, ya que cotiza muy por debajo de lo que cabría esperar tras tener en cuenta su perfil de crecimiento, beneficios y riesgos.

Resultado: INFRAVALORADA

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1443 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de United Airlines Holdings

Antes hemos mencionado que hay una forma aún mejor de entender la valoración. Vamos a presentarle las narrativas. Una narrativa es una historia sencilla que capta su perspectiva única sobre una empresa conectando tendencias y acontecimientos empresariales con sus suposiciones sobre sus futuros ingresos, beneficios y márgenes de beneficio. Este enfoque vincula esas creencias a una estimación específica del valor razonable.

Las narrativas le ayudan a ir más allá de los números, permitiéndole respaldar fácilmente su opinión sobre United Airlines Holdings con sus propias previsiones y razonamientos. En la página de la Comunidad de Simply Wall St, utilizada por millones de inversores, usted puede explorar las Narrativas dinámicas de otros y crear las suyas propias con sólo unos clics, lo que hace que esta herramienta sea fácil de usar y perspicaz.

Las narrativas son especialmente potentes porque se actualizan automáticamente a medida que se publican noticias o informes de resultados clave, lo que le ayuda a ver rápidamente cómo los nuevos acontecimientos pueden afectar a su tesis de inversión. Si el valor razonable de su narrativa está por encima del precio actual, le dejará muy claro cuándo una acción le parece atractiva o cuándo podría ser el momento de reconsiderarla.

Por ejemplo, la narrativa de un inversor sobre United Airlines podría ser extremadamente optimista y apuntar a un valor razonable de 156 dólares por acción, basándose en el fuerte crecimiento de los beneficios y la expansión de los márgenes. Otro puede ser cauto, ver riesgos y valorar la empresa en 43 dólares por acción, lo que demuestra lo personales y prácticas que pueden ser estas historias.

¿Cree que United Airlines Holdings tiene algo más que contar? Visite nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si United Airlines Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:UAL

Advertisement