Advertisement

Por qué United Airlines (UAL) sube un 11,2% tras la mejora crediticia de Moody's y las sólidas perspectivas de ingresos

Simply Wall St

Revisado por Sasha Jovanovic

- Recientemente, United Airlines ha recibido una mejora de su calificación crediticia por parte de Moody's, lo que refleja un mejor rendimiento operativo en todas las líneas de ingresos, como cabina premium, economía básica, fidelización y servicios de carga.

- Esta evolución pone de relieve la previsión de Moody's de que United Airlines podría superar los 63.000 millones de dólares de ingresos en 2026, con la posibilidad de nuevas mejoras crediticias si los cambios en curso en la estructura de capital tienen éxito.

- A continuación analizaremos cómo la mejora de la calificación crediticia y de las perspectivas de ingresos puede influir en la narrativa de inversión más amplia de United Airlines.

¿El fin del cáncer? Estos 29 valores emergentes de IA están desarrollando tecnología que permitirá la identificación precoz de enfermedades que cambian la vida, como el cáncer y el Alzheimer.

Resumen de la narrativa de inversión de United Airlines Holdings

Para ser accionista de United Airlines Holdings, hay que creer que la aerolínea puede convertir el impulso cíclico y la demanda de viajes premium en un crecimiento sostenible de los ingresos, al tiempo que gestiona su elevado endeudamiento y la competencia del sector. La reciente mejora crediticia de Moody's ofrece más valor de señalización que impacto material a corto plazo, ya que los gastos por intereses y el apalancamiento siguen siendo el catalizador y el riesgo más importantes a los que se enfrenta actualmente el caso de inversión de United.

El anuncio de resultados de United en el tercer trimestre de 2025, en el que se menciona una cifra récord de pasajeros y un aumento interanual de los ingresos, está directamente relacionado con las perspectivas de ingresos de Moody's y la mejora de la percepción de la salud financiera de United. La capacidad de la compañía para ofrecer trimestres consecutivos de crecimiento de los ingresos respalda las perspectivas a corto plazo de una mayor mejora del balance y resistencia operativa.

Pero es importante recordar, por el contrario, el riesgo permanente de que los elevados niveles de deuda y los costes por intereses persistentes sigan poniendo en peligro la flexibilidad de United si cambian las condiciones del mercado de las aerolíneas...

Lea el informe completo sobre United Airlines Holdings (¡es gratis!)

Se prevé que United Airlines Holdings alcance los 67.600 millones de dólares en ingresos y los 4.200 millones de dólares en beneficios en 2028. Esta previsión supone una tasa de crecimiento anual de los ingresos del 5,2% y un aumento de los beneficios de 900 millones de dólares desde el nivel actual de 3.300 millones de dólares.

Descubra cómo las previsiones de United Airlines Holdings arrojan un valor razonable de 123,20 dólares, un 21% al alza con respecto a su precio actual.

Explorar otras perspectivas

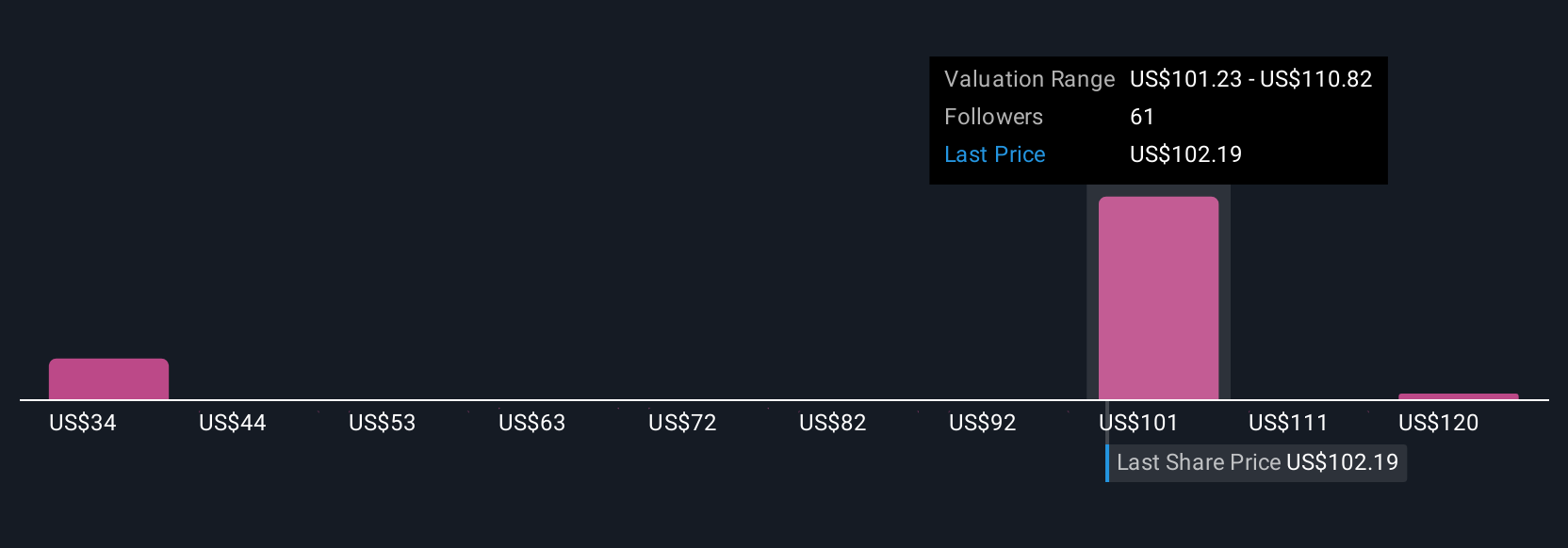

Seis estimaciones de valor razonable de la comunidad Simply Wall St oscilan entre 102 y más de 205 dólares por acción, con varias concentradas entre 112 y 195 dólares. Aunque algunos ven un considerable recorrido al alza, muchos siguen centrándose en el fuerte crecimiento de los ingresos de United como motor crucial de su potencial futuro. Explore estas opiniones alternativas para ver cómo se compara su propio análisis.

Explore otras 6 estimaciones del valor razonable de United Airlines Holdings: ¡por qué las acciones podrían valer sólo 102,00 dólares!

Construya su propia narrativa de United Airlines Holdings

¿No está de acuerdo con los análisis existentes? Cree la suya propia en menos de 3 minutos: las rentabilidades extraordinarias de las inversiones rara vez se obtienen siguiendo al rebaño.

- Un buen punto de partida para su investigación de United Airlines Holdings es nuestro análisis que destaca 4 recompensas clave y 1 señal de advertencia importante que podrían afectar su decisión de inversión.

- Nuestro informe de investigación gratuito sobre United Airlines Holdings proporciona un completo análisis fundamental resumido en un único gráfico -el copo de nieve- que facilita la evaluación de la salud financiera global de United Airlines Holdings de un vistazo.

¿Le interesan otras posibilidades?

Cada día cuenta. Estas selecciones gratuitas ya están llamando la atención. Véalos antes de que lo haga la multitud:

- El boom del petróleo de Trump ya está aquí: los oleoductos están listos para beneficiarse. Descubra los 22 valores estadounidenses que están en la cresta de la ola.

- Esta tecnología podría sustituir a los ordenadores: descubra 27 valores que trabajan para hacer realidad la computación cuántica.

- La IA está a punto de cambiar la atención sanitaria. Estos 30 valores trabajan en todos los campos, desde el diagnóstico precoz hasta el descubrimiento de fármacos. Lo mejor de todo es que todos ellos tienen una capitalización inferior a 10.000 millones de dólares.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si United Airlines Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:UAL

Advertisement