Advertisement

Creemos que United Airlines Holdings (NASDAQ:UAL) está asumiendo cierto riesgo con su deuda

Warren Buffett dijo: "La volatilidad no es sinónimo de riesgo". Cuando pensamos en lo arriesgada que es una empresa, siempre nos gusta fijarnos en su uso de la deuda, ya que una sobrecarga de deuda puede llevar a la ruina. Vemos que United Airlines Holdings, Inc.(NASDAQ:UAL) utiliza deuda en su negocio. Pero, ¿es esta deuda una preocupación para los accionistas?

¿Cuándo es peligrosa la deuda?

En términos generales, la deuda sólo se convierte en un verdadero problema cuando una empresa no puede pagarla fácilmente, ya sea mediante la obtención de capital o con su propio flujo de caja. En el peor de los casos, una empresa puede quebrar si no puede pagar a sus acreedores. Sin embargo, un caso más frecuente (aunque costoso) es cuando una empresa debe emitir acciones a precios de saldo, diluyendo permanentemente a los accionistas, sólo para apuntalar su balance. Por supuesto, muchas empresas utilizan la deuda para financiar el crecimiento, sin consecuencias negativas. El primer paso a la hora de considerar los niveles de endeudamiento de una empresa es considerar conjuntamente su tesorería y su deuda.

Consulte nuestro último análisis de United Airlines Holdings

¿Cuál es la deuda neta de United Airlines Holdings?

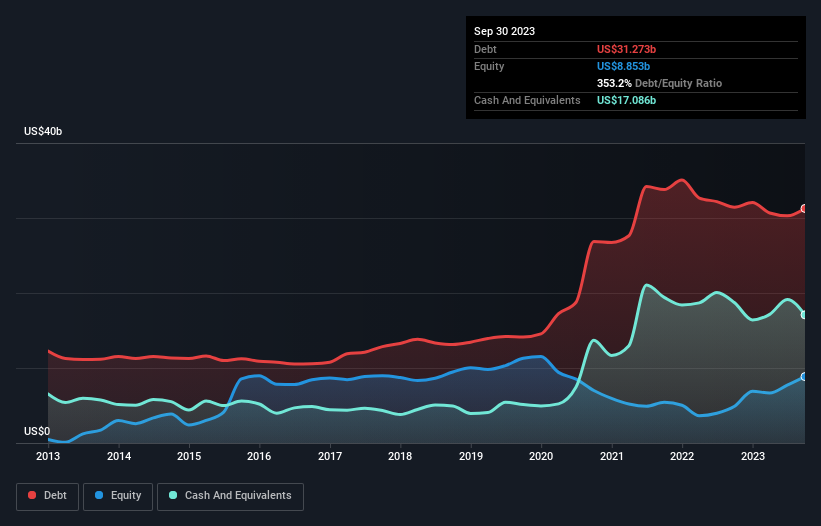

El siguiente gráfico, en el que puede hacer clic para obtener más detalles, muestra que United Airlines Holdings tenía 31.300 millones de dólares de deuda en septiembre de 2023; aproximadamente la misma que el año anterior. Sin embargo, como tiene una reserva de efectivo de 17.100 millones de dólares, su deuda neta es menor, de unos 14.200 millones de dólares.

¿Cuál es la solidez del balance de United Airlines Holdings?

Los últimos datos del balance muestran que United Airlines Holdings tenía pasivos por valor de 24.800 millones de dólares con vencimiento dentro de un año, y pasivos por valor de 39.500 millones de dólares con vencimiento posterior. Como contrapartida, disponía de 17.100 millones de dólares en efectivo y 2.190 millones de dólares en cuentas por cobrar que vencían en un plazo de 12 meses. Por tanto, sus pasivos superan la suma de su tesorería y sus créditos (a corto plazo) en 45.000 millones de dólares.

Este déficit proyecta una sombra sobre la empresa de 13.200 millones de dólares, como un coloso que se eleva sobre los simples mortales. Así pues, creemos que los accionistas deben vigilar de cerca este asunto. Al fin y al cabo, United Airlines Holdings necesitaría probablemente una importante recapitalización si tuviera que pagar hoy a sus acreedores.

Medimos la carga de la deuda de una empresa en relación con su poder de beneficios observando su deuda neta dividida por sus beneficios antes de intereses, impuestos, depreciación y amortización (EBITDA) y calculando con qué facilidad sus beneficios antes de intereses e impuestos (EBIT) cubren sus gastos por intereses (cobertura de intereses). La ventaja de este enfoque es que tenemos en cuenta tanto la cantidad absoluta de deuda (con la deuda neta sobre EBITDA) como los gastos reales por intereses asociados a esa deuda (con su ratio de cobertura de intereses).

La deuda neta de United Airlines Holdings se sitúa en unas muy razonables 1,8 veces su EBITDA, mientras que su EBIT cubrió sus gastos por intereses sólo 5,5 veces el año pasado. Aunque esto no nos preocupa demasiado, sí sugiere que los pagos de intereses son una carga. Curiosamente, United Airlines Holdings está aumentando su EBIT más rápido que el ex primer ministro australiano Bob Hawke bajando un vaso de yarda, con un aumento del 1.256% en los últimos doce meses. No cabe duda de que lo que más nos enseña sobre la deuda es el balance. Pero son los beneficios futuros, más que nada, los que determinarán la capacidad de United Airlines Holdings para mantener un balance saneado en el futuro. Así que si se centra en el futuro, puede consultar este informe gratuito que muestra las previsiones de beneficios de los analistas.

Por último, aunque el fisco adore los beneficios contables, los prestamistas sólo aceptan el dinero en efectivo. Así que tenemos que ver si ese EBIT se traduce en el correspondiente flujo de caja libre. En los dos últimos años, United Airlines Holdings ha generado un flujo de caja libre equivalente al 52% de su EBIT, más o menos lo que cabría esperar. Este flujo de caja libre sitúa a la empresa en una buena posición para amortizar deuda, cuando proceda.

Nuestra opinión

Ni la capacidad de United Airlines Holdings para gestionar su pasivo total ni su cobertura de intereses nos hacen confiar en su capacidad para contraer más deuda. Pero la buena noticia es que parece capaz de hacer crecer su EBIT con facilidad. Teniendo en cuenta todos estos factores, creemos que la deuda de United Airlines Holdings plantea algunos riesgos para la empresa. Por tanto, aunque ese apalancamiento impulsa la rentabilidad de los fondos propios, no nos gustaría que aumentara a partir de ahora. Al analizar los niveles de deuda, el balance es el lugar obvio para empezar. Pero, en última instancia, toda empresa puede contener riesgos que existen fuera del balance. Tenga en cuenta que United Airlines Holdings muestra 1 señal de advertencia en nuestro análisis de inversión, que usted debería conocer...

A fin de cuentas, suele ser mejor centrarse en empresas que no tengan deuda neta. Puede acceder a nuestra lista especial de este tipo de empresas (todas ellas con un historial de crecimiento de beneficios). Es gratis.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si United Airlines Holdings puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:UAL

Advertisement