Advertisement

¿Está justificada la reciente subida del 42% de Lyft en medio de la volatilidad del mercado en 2025?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Está pensando si Lyft podría ser un gran valor o si el precio de las acciones todavía tiene espacio para correr? No es el único. Muchos inversores están observando su potencial en este momento.

- Las acciones de Lyft han subido un sólido 42,3% en lo que va de año, pero recientemente se han tomado un respiro con una caída del 3,0% en la última semana y del 11,7% en el último mes.

- Gran parte de esta volatilidad se ha visto impulsada por los continuos titulares sobre la evolución del mercado de viajes compartidos y la especulación en torno a movimientos estratégicos en el sector. Las noticias de que los principales actores están sorteando cambios normativos y una competencia renovada han echado más leña al fuego de la historia de Lyft.

- Si damos un paso atrás y analizamos su valoración, Lyft se sitúa en una puntuación de valor de 2 sobre 6. Esto sugiere que está infravalorada en un par de parámetros clave. Veamos cómo se calcula esa puntuación a través de algunos métodos de valoración comunes, pero tenga en cuenta que hay una forma más inteligente de evaluar el verdadero valor de una acción al final de este artículo.

Lyft sólo obtiene una puntuación de 2/6 en nuestras comprobaciones de valoración. Vea qué otras banderas rojas encontramos en el desglose de valoración completo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Lyft

Un modelo de Flujo de Caja Descontado (DCF) funciona estimando los flujos de caja futuros de una empresa y luego descontándolos al valor actual. Esto ayuda a los inversores a determinar lo que deberían valer las acciones en función de su capacidad para generar efectivo en los próximos años.

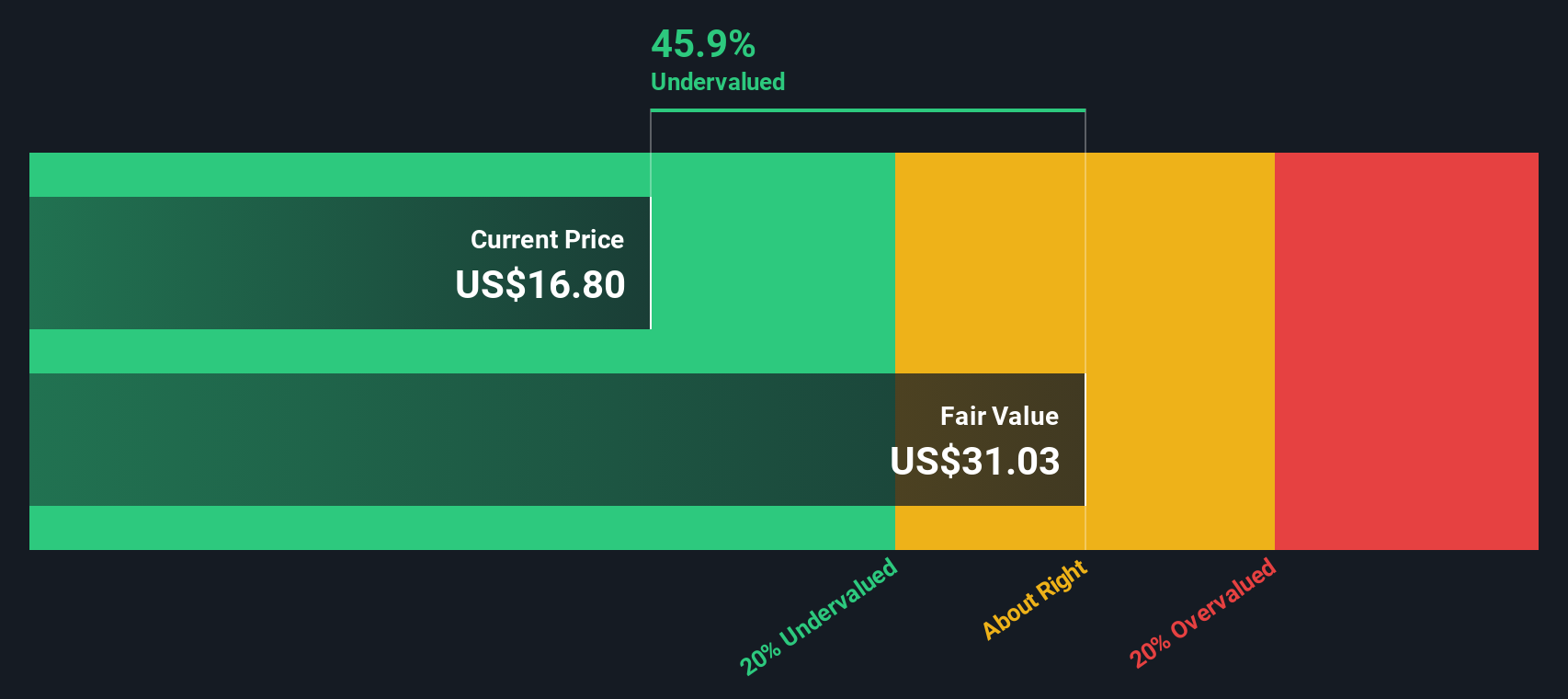

En el caso de Lyft, el último flujo de caja libre registrado es de 923,5 millones de dólares. Los analistas prevén que el FCF crezca modestamente a corto plazo, proyectando 892,6 millones de dólares en 2026 y 718 millones de dólares a finales de 2029. Más allá de los próximos cinco años, estas proyecciones son menos seguras y se extrapolan utilizando modelos fiables de Simply Wall St en lugar de estimaciones directas de los analistas.

Al reunir todos estos flujos de caja futuros con una tasa de descuento adecuada, el valor intrínseco estimado para Lyft es de 29,54 dólares por acción. Esto implica que la acción cotiza con un descuento del 34,3% en comparación con su valor razonable calculado, lo que sugiere que el precio de mercado puede no reflejar plenamente el potencial de generación de efectivo a largo plazo de la empresa.

Resultado: INFRAVALORADO

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Lyft está infravalorada en un 34,3%. Siga este dato en su lista de seguimiento o cartera, o descubra otros 841 valores infravalorados basados en flujos de caja.

Enfoque 2: Precio de Lyft frente a beneficios (PE)

Para empresas rentables como Lyft, la relación precio-beneficios (PE) es una de las formas más utilizadas y prácticas de medir la valoración de una acción. El ratio PE nos dice cuánto están dispuestos a pagar hoy los inversores por un dólar de beneficios, lo que lo hace especialmente relevante para las empresas que generan beneficios constantes.

La interpretación de lo que se considera un ratio PE "justo" depende de factores como las expectativas de crecimiento y el nivel de riesgo de la empresa. Las empresas que se espera que crezcan rápidamente o con beneficios más fiables suelen justificar un PE más alto, mientras que las de crecimiento lento o las empresas más arriesgadas suelen cotizar a múltiplos más bajos.

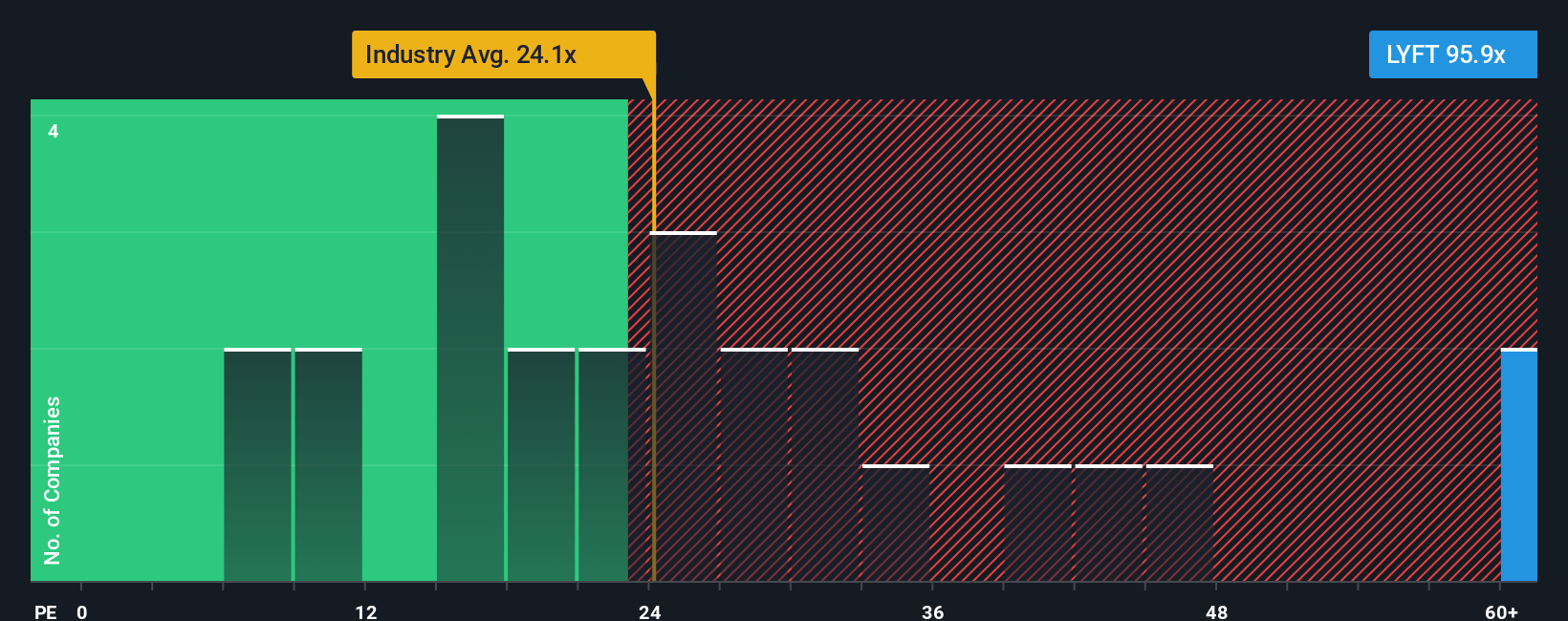

Lyft cotiza actualmente a un elevado PE de 85,6 veces, muy por encima de la media del sector del transporte de 27,6 veces y de la media de sus homólogas de 25,9 veces. Estas comparaciones pueden hacer que la valoración de Lyft parezca rica a primera vista, pero los puntos de referencia superficiales pueden ser engañosos.

Aquí es donde entra en juego el "Fair Ratio" patentado por Simply Wall St. Esta métrica evalúa qué múltiplo PE es apropiado para una empresa como Lyft teniendo en cuenta no sólo los grupos de la industria, sino también las perspectivas de crecimiento de la empresa, los márgenes de beneficio, el tamaño del mercado y los riesgos específicos. Esencialmente, personaliza el índice de referencia, proporcionando una visión más matizada que las medias generales del sector o de los pares.

Se calcula que el Ratio Justo de Lyft es de 21,2x. Dado que el PER real de Lyft está sustancialmente por encima de este valor, sugiere que el mercado está valorando la acción por encima de lo que soportan sus fundamentales, incluso después de tener en cuenta sus perspectivas y riesgos.

Resultado: SOBREVALORADO

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1411 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejora tu toma de decisiones: Elige tu narrativa de Lyft

Antes mencionamos que hay una forma aún mejor de entender la valoración, así que vamos a presentarte las Narrativas. Una narrativa es tu historia de inversión personalizada, una forma de vincular tu perspectiva sobre el negocio de Lyft con una previsión financiera específica y un valor justo, todo en un mismo lugar. En lugar de limitarse a hacer números, las narrativas le ayudan a describir lo que cree que impulsará el futuro de Lyft, desde los planes de expansión hasta los riesgos competitivos, y a traducir esas creencias en estimaciones de ingresos y beneficios.

En la página de la Comunidad de Simply Wall St, utilizada por millones de inversores, cualquiera puede crear y perfeccionar una Narrativa. Es tan fácil como introducir sus expectativas de crecimiento futuro, márgenes y riesgos, y la plataforma compara dinámicamente su valor razonable calculado con el precio actual de Lyft, mostrando si le parece una compra o una venta. Las narrativas se actualizan automáticamente a medida que llega nueva información, como los beneficios o las noticias del sector, para que tu decisión siga el ritmo de la realidad.

En el caso de Lyft, las narrativas varían mucho: algunos inversores proyectan fuertes alianzas globales y crecimiento urbano, lo que lleva a elevadas estimaciones de beneficios y precios objetivo tan optimistas como 28 dólares por acción, mientras que otros se centran en vientos en contra regulatorios y competitivos, llegando a objetivos mucho menos alcistas tan bajos como 10 dólares. Las narrativas le ponen a usted, el inversor, en el asiento del conductor, permitiéndole tomar decisiones más inteligentes y basadas en la historia en tiempo real.

¿Crees que hay algo más en la historia de Lyft? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Lyft puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NasdaqGS:LYFT

Advertisement