Por qué desconfiamos de comprar Verizon Communications (NYSE:VZ) por su próximo dividendo

Verizon Communications Inc.(NYSE:VZ) está a punto de cotizar ex-dividendo en los próximos 2 días. La fecha ex-dividendo se produce un día antes de la fecha de registro, que es el día en que los accionistas tienen que estar en los libros de la empresa para recibir un dividendo. La fecha ex-dividendo es importante, ya que el proceso de liquidación implica dos días hábiles completos. Por lo tanto, si se le pasa esa fecha, no aparecería en los libros de la empresa en la fecha de registro. Por lo tanto, puede comprar acciones de Verizon Communications antes del 10 de enero para recibir el dividendo, que la empresa pagará el 3 de febrero.

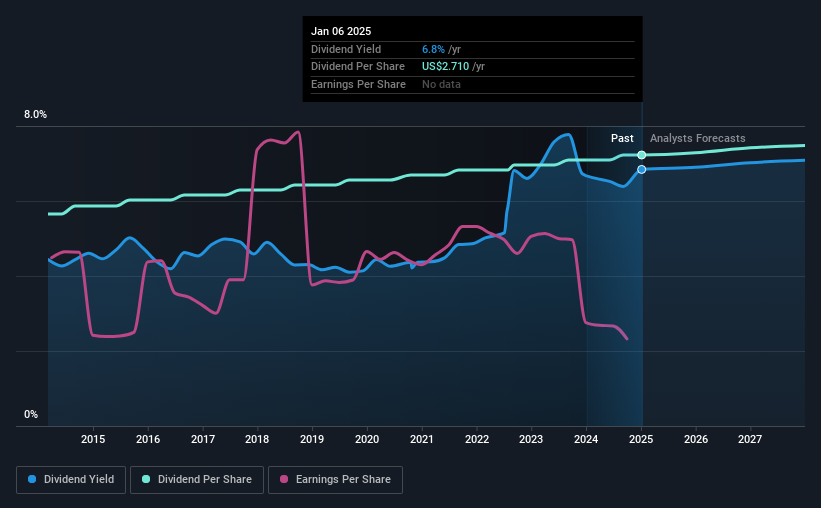

El próximo pago de dividendos de la empresa será de 0,6775 dólares por acción. El año pasado, en total, la empresa distribuyó 2,71 dólares a los accionistas. Teniendo en cuenta los últimos 12 meses de distribuciones, Verizon Communications tiene una rentabilidad de aproximadamente el 6,8% sobre el precio actual de sus acciones de 39,61 dólares. Nos encanta ver que las empresas pagan dividendos, pero también es importante estar seguros de que los huevos de oro no van a matar a nuestra gallina de los huevos de oro. Así que tenemos que investigar si Verizon Communications puede permitirse su dividendo, y si el dividendo podría crecer.

Echa un vistazo a nuestro último análisis de Verizon Communications

Los dividendos suelen pagarse con los beneficios de la empresa. Si una empresa paga más en dividendos de lo que ha ganado en beneficios, entonces el dividendo podría ser insostenible. Verizon Communications pagó el 115% de los beneficios el año pasado, lo que creemos que no es sostenible a menos que existan características atenuantes como un flujo de caja inusualmente fuerte o un gran saldo de caja. Una comprobación secundaria útil puede ser evaluar si Verizon Communications generó suficiente flujo de caja libre para permitirse su dividendo. Pagó el 81% de su flujo de caja libre como dividendos, lo que está dentro de los límites habituales, pero limitará la capacidad de la empresa para elevar el dividendo si no hay crecimiento.

Es decepcionante ver que el dividendo no se cubrió con beneficios, pero el efectivo es más importante desde una perspectiva de sostenibilidad del dividendo, y Verizon Communications afortunadamente generó suficiente efectivo para financiar su dividendo. Aun así, si la empresa pagara repetidamente un dividendo superior a sus beneficios, nos preocuparía. Extraordinariamente pocas empresas son capaces de pagar persistentemente un dividendo superior a sus beneficios.

¿Han crecido los beneficios y los dividendos?

Las empresas con beneficios decrecientes son complicadas desde el punto de vista de los dividendos. Si los beneficios caen lo suficiente, la empresa podría verse obligada a recortar sus dividendos. Teniendo esto en cuenta, nos incomoda el descenso del 9,2% anual de los beneficios de Verizon Communications en los últimos cinco años. En última instancia, cuando disminuyen los beneficios por acción, se reduce el tamaño del pastel con el que se pueden pagar dividendos.

La principal forma en que la mayoría de los inversores evalúan las perspectivas de dividendos de una empresa es comprobando la tasa histórica de crecimiento de los dividendos. Desde el inicio de nuestros datos, hace 10 años, Verizon Communications ha elevado sus dividendos aproximadamente un 2,5% anual de media. La única manera de pagar dividendos más altos cuando los beneficios se están reduciendo es pagar un porcentaje mayor de los beneficios, gastar efectivo del balance o pedir prestado el dinero. Verizon Communications ya está pagando el 115% de sus beneficios, y con la disminución de los beneficios, creemos que es poco probable que este dividendo aumente rápidamente en el futuro.

En resumen

¿Merece la pena comprar Verizon Communications por su dividendo? Nunca es divertido ver que los beneficios por acción de una empresa están en retroceso. Peor aún, Verizon Communications está pagando la mayor parte de sus beneficios y más de la mitad de su flujo de caja libre. Los flujos de caja positivos son una buena noticia, pero no es una buena combinación. No es una combinación atractiva desde el punto de vista de los dividendos, y nos inclinamos a pasar de ésta por el momento.

Con esto en mente, sin embargo, si las pobres características de dividendos de Verizon Communications no le inquietan, vale la pena ser consciente de los riesgos que implica este negocio. Para ayudarle a ello, hemos descubierto 4 señales de advertencia de Verizon Communications que debería conocer antes de invertir en sus acciones.

En general, no recomendamos comprar la primera acción con dividendos que veas. Aquí tienes una lista de valores interesantes que pagan buenos dividendos.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Verizon Communications puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.