Advertisement

¿Es Verizon una oportunidad perdida tras los recientes titulares sobre inversiones en redes?

Simply Wall St

Revisado por Bailey Pemberton

- ¿Se pregunta si Verizon Communications es una ganga en estos momentos? Analicemos lo que hay detrás del precio para ver si hay una oportunidad que pueda estar perdiendo.

- El precio de las acciones de Verizon ha subido un 4,5% en el último mes, pero se mantiene casi plano en el año, lo que apunta a un cambio de actitud entre los inversores.

- Los observadores del mercado han puesto sus ojos en Verizon después de que los últimos titulares destacaran la continua competencia en el sector y los anuncios de inversión en redes. Ambos factores han alimentado nuevos debates sobre crecimiento frente a riesgo, ya que los valores de telecomunicaciones vuelven a estar en el punto de mira por su estabilidad en medio de mercados inciertos.

- En nuestras comprobaciones de valoración, Verizon obtiene una puntuación de 4 sobre 6 por estar infravalorada. Es una valoración sólida, pero no exenta de margen de mejora. Analicemos cómo valoran la empresa los distintos enfoques y sigamos atentos a la perspectiva de lo que realmente importa a los inversores a largo plazo.

Enfoque 1: Análisis del flujo de caja descontado (DCF) de Verizon Communications

El modelo de flujo de caja descontado (DCF) calcula el valor real de una empresa proyectando sus flujos de caja futuros y descontándolos después a su valor actual. Este enfoque proporciona una instantánea actual de lo que Verizon Communications puede valer de forma realista, basándose no sólo en los beneficios pasados, sino también en las expectativas de generación de efectivo en el futuro.

Si nos fijamos en las cifras, el último flujo de caja libre de Verizon asciende a 17.000 millones de dólares. Las previsiones de los analistas apuntan a que esa cifra aumentará con el tiempo, hasta alcanzar los 23.400 millones de dólares en 2029. Aunque las estimaciones de los analistas son a cinco años vista, Simply Wall St extrapola otras proyecciones para ofrecer una previsión razonable a largo plazo utilizando el método de flujo de caja libre a capital de dos etapas.

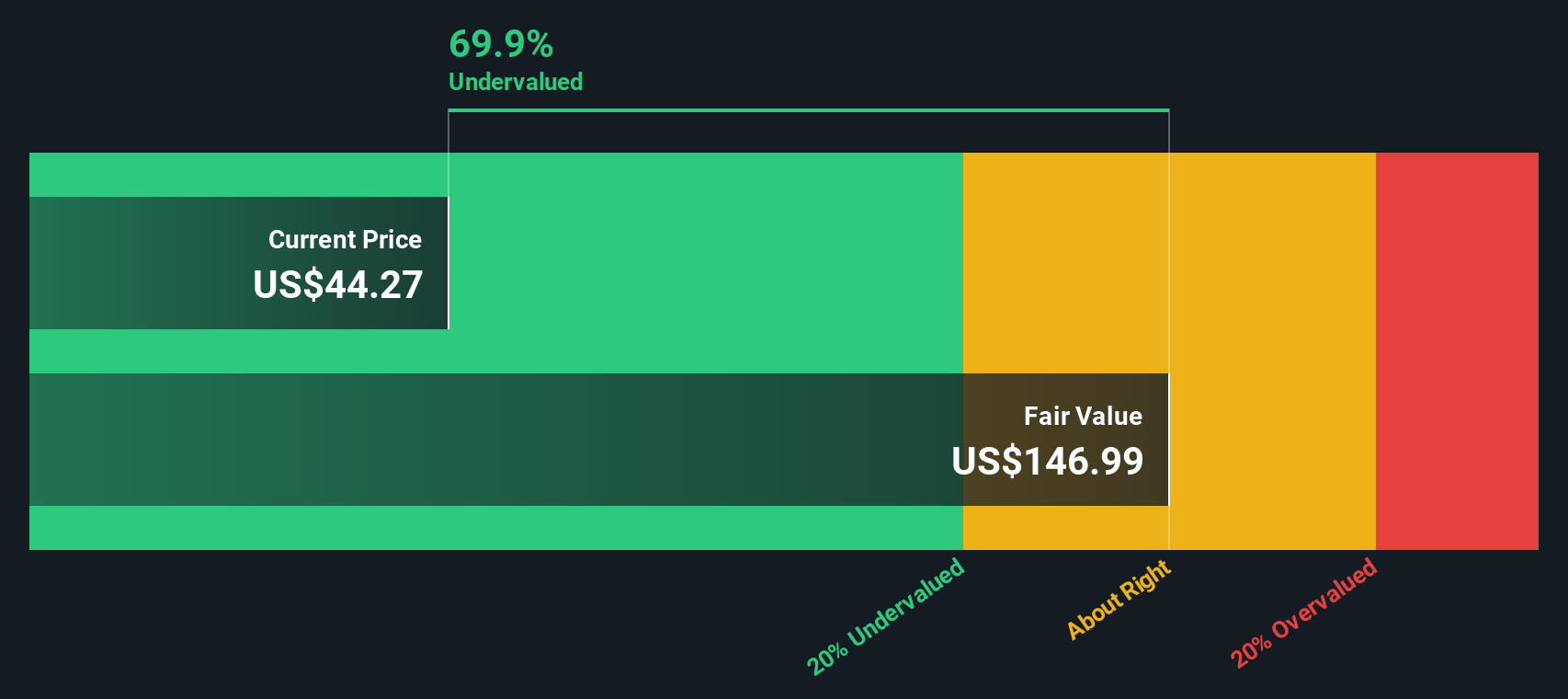

Reuniendo todas estas previsiones, el modelo DCF valora Verizon en 107,73 dólares por acción. Si se compara con su precio de cotización actual, este cálculo implica que la acción cotiza con un importante descuento del 62,3% respecto a su valor intrínseco.

Este importante descuento sugiere que Verizon podría ser una oportunidad atractiva para los inversores a largo plazo que crean en la capacidad de la empresa para mantener y aumentar su flujo de caja.

Resultado: UNDERVALUED

Nuestro análisis del flujo de caja descontado (DCF) sugiere que Verizon Communications está infravalorada en un 62,3%. Compruébelo en su lista de seguimiento o cartera, o descubra otros 925 valores infravalorados en función de los flujos de caja.

Enfoque 2: Precio de Verizon Communications frente a beneficios (PE)

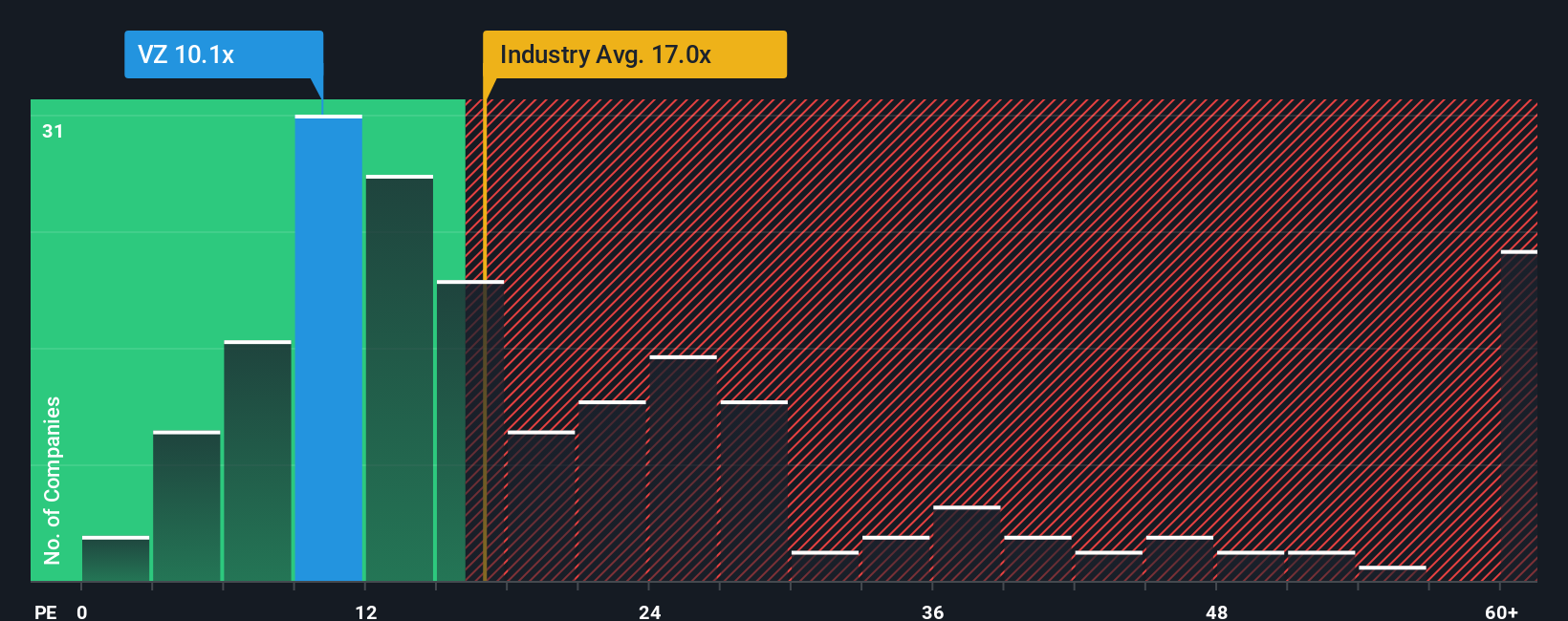

El ratio Precio/Ganancias (PE) se considera una métrica fiable para valorar empresas rentables como Verizon Communications. Al comparar el precio actual de las acciones de una empresa con sus beneficios por acción, el ratio PE ayuda a los inversores a calibrar si una acción es relativamente barata o cara en comparación con sus beneficios.

Las expectativas de crecimiento, la rentabilidad y el riesgo influyen en lo que debería ser un PER "normal" o "justo". Un mayor crecimiento y unos márgenes sólidos suelen justificar un PE más alto, mientras que los sectores con más riesgo o menos crecimiento suelen tener ratios más bajos. En el caso de Verizon, el PER actual es de 8,6 veces, justo en torno a la media de sus homólogas de 8,4 veces y muy por debajo de la media del sector de las telecomunicaciones de 16,4 veces. A primera vista, esto podría hacer que Verizon pareciera infravalorada con respecto a las referencias del sector.

Sin embargo, es importante dar un paso más y considerar el Fair Ratio de Simply Wall St. A diferencia de las comparaciones básicas con el sector o sus homólogos, el Ratio Justo incorpora factores esenciales como los márgenes de beneficios de Verizon, el crecimiento de los beneficios, el perfil de riesgo, el tamaño de la empresa y su posición dentro del sector de las telecomunicaciones en general. Para Verizon, el Ratio Justo se calcula en 13,6x. Si se compara este valor razonable con el PER real de la empresa, de 8,6 veces, se observa que la acción cotiza con un descuento significativo con respecto a su múltiplo razonable previsto. Esto sugiere una infravaloración que destaca incluso después de tener en cuenta todos los factores empresariales críticos que importan a los inversores a largo plazo.

Resultado: INFRAVALORACIÓN

Los ratios PE cuentan una historia, pero ¿y si la verdadera oportunidad está en otra parte? Descubra 1434 empresas en las que personas con información privilegiada apuestan a lo grande por un crecimiento explosivo.

Mejore su toma de decisiones: Elija su narrativa de Verizon Communications

Antes hemos mencionado que hay una forma aún mejor de entender la valoración, así que vamos a presentarle las narrativas. Una narrativa es tu historia de inversión; es la forma en que reúnes tus hipótesis sobre el futuro de Verizon Communications (como el crecimiento de los ingresos, los beneficios o los márgenes) con tu propia perspectiva, expresando por qué crees que la empresa merece un valor justo concreto.

Las narrativas hacen que la inversión sea más accesible al conectar la historia real y el potencial de una empresa con las previsiones financieras y las estimaciones del valor razonable, permitiéndole explorar no sólo lo que dicen los números, sino por qué importan. Con la sencilla herramienta de Narrativas de la Comunidad de Simply Wall St (utilizada por millones de inversores), puede ver, crear o ajustar las Narrativas de Verizon en la página de la Comunidad y ver directamente cómo se refleja cada punto de vista en los números.

Esto significa que puedes ver de un vistazo cómo diferentes historias conducen a diferentes Valores Razonables, y comparar rápidamente tu punto de vista con el precio actual para detectar oportunidades de compra o venta. Y lo que es más importante, las Narrativas se actualizan en tiempo real cuando cambian las noticias, los beneficios o las previsiones, de modo que su historia y su valoración siempre reflejan la información más reciente.

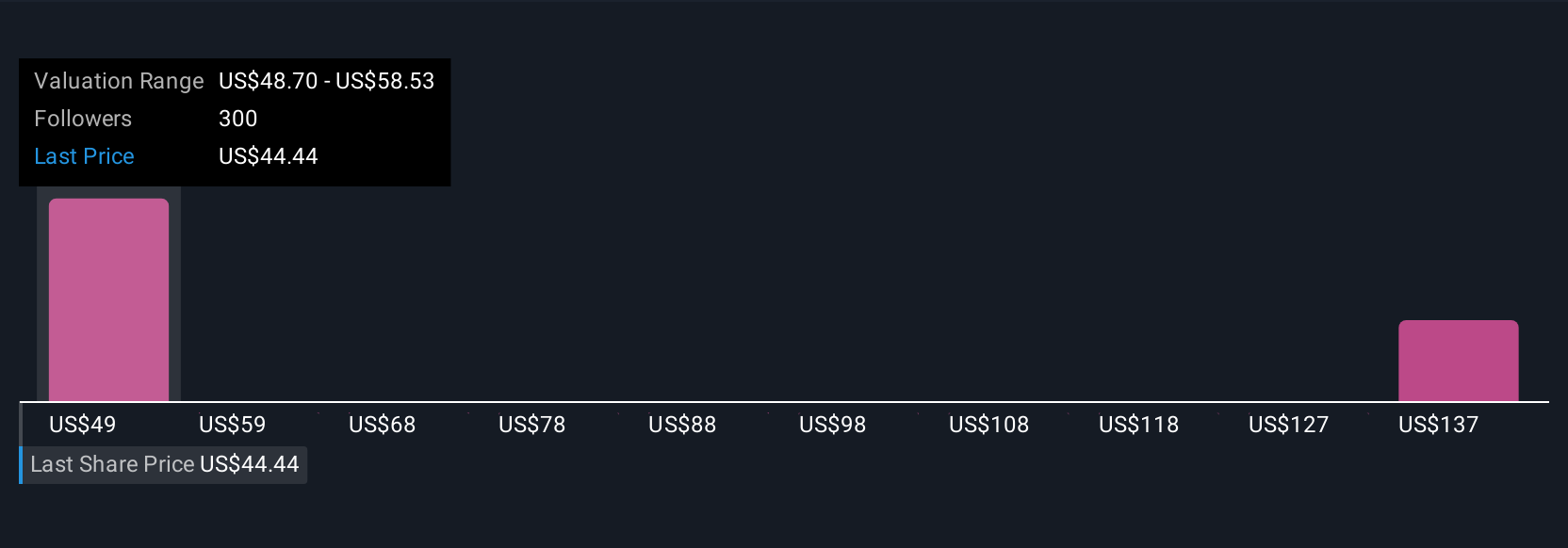

Por ejemplo, algunos inversores son alcistas y fijan el valor razonable de Verizon en 58 dólares por acción, citando la transformación y las nuevas iniciativas de crecimiento, mientras que otros ven más riesgo y un valor razonable más cercano a los 42 dólares, lo que demuestra cómo las Narrativas le ayudan a encontrar y actuar sobre la historia que se ajusta a su perspectiva.

¿Crees que hay algo más en la historia de Verizon Communications? Visita nuestra Comunidad para ver lo que dicen los demás.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis centrado en el largo plazo y basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Verizon Communications puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tiene algún comentario sobre este artículo? ¿Le preocupa el contenido? Póngase en contacto con nosotros directamente. También puede enviar un correo electrónico a editorial-team@simplywallst.com

This article has been translated from its original English version, which you can find here.

Acerca de NYSE:VZ

Advertisement