El potencial alcista de Verizon Communications Inc. (NYSE:VZ) no está exento de riesgos

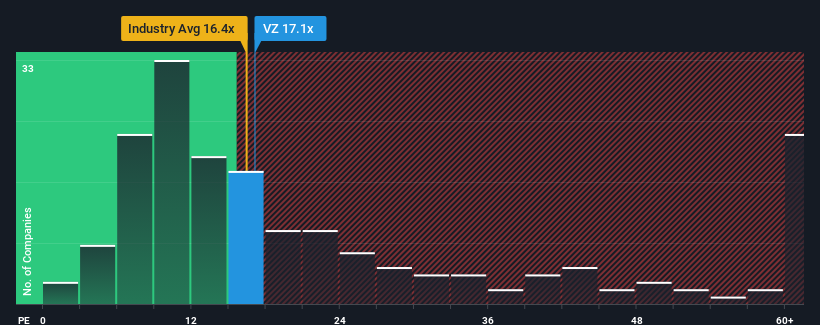

Con una relación precio/beneficios (o "PER") media cercana a 18 veces en Estados Unidos, se le podría perdonar que se sintiera indiferente ante el PER de 17,1 veces de Verizon Communications Inc. (NYSE:VZ). Sin embargo, los inversores podrían estar pasando por alto una clara oportunidad o un posible revés si no existe una base racional para el PER.

Verizon Communications no ha tenido un buen comportamiento en los últimos tiempos, ya que el descenso de sus beneficios no es comparable con el de otras empresas, que han experimentado un cierto crecimiento por término medio. Puede ser que muchos esperen que el desalentador comportamiento de los beneficios se refuerce positivamente, lo que ha impedido que el PER caiga. Es de esperar que así sea, ya que de lo contrario se estaría pagando un precio relativamente elevado por una empresa con este tipo de perfil de crecimiento.

Consulte nuestro último análisis de Verizon Communications

¿Hay algún crecimiento para Verizon Communications?

Existe la suposición inherente de que una empresa debe igualar al mercado para que ratios de PER como el de Verizon Communications se consideren razonables.

Retrospectivamente, el año pasado se produjo un frustrante descenso del 53% en los resultados de la empresa. Esto significa que también se ha producido un descenso de los beneficios a largo plazo, ya que el BPA ha bajado un 56% en total en los últimos tres años. En consecuencia, los accionistas se habrían sentido pesimistas sobre las tasas de crecimiento de los beneficios a medio plazo.

Ahora se prevé que el BPA aumente un 29% cada año durante los próximos tres años, según los analistas que siguen a la empresa. Esta previsión es muy superior al 11% de crecimiento anual previsto para el mercado en general.

Con esta información, nos parece interesante que Verizon Communications cotice a un PER bastante similar al del mercado. Es posible que la mayoría de los inversores no estén convencidos de que la empresa pueda alcanzar las expectativas de crecimiento futuro.

La clave

Diríamos que el poder de la relación precio/beneficios no es principalmente como instrumento de valoración, sino más bien para calibrar el sentimiento actual de los inversores y sus expectativas futuras.

Hemos establecido que Verizon Communications cotiza actualmente con un PER inferior al esperado, ya que su previsión de crecimiento es superior a la del mercado en general. Cuando vemos unas perspectivas de beneficios sólidas con un crecimiento más rápido que el del mercado, asumimos que los riesgos potenciales son los que podrían estar ejerciendo presión sobre el PER. Parece que algunos están anticipando la inestabilidad de los beneficios, porque estas condiciones normalmente deberían impulsar el precio de las acciones.

Siempre hay que tomar nota de los riesgos, por ejemplo: Verizon Communications tiene 4 señales de advertencia que creemos que hay que tener en cuenta.

Si no está seguro de la solidez del negocio de Verizon Communications, ¿por qué no explora nuestra lista interactiva de valores con sólidos fundamentos empresariales en busca de otras empresas que pueda haber pasado por alto?

La valoración es compleja, pero estamos aquí para simplificarla.

Descubre si Verizon Communications puede estar infravalorada o sobrevalorada con nuestro análisis detallado, que incluye estimaciones del valor justo, riesgos potenciales, dividendos, operaciones con información privilegiada y su situación financiera.

Accede al análisis gratuito¿Tienes algún comentario sobre este artículo? ¿Te preocupa el contenido? Ponte en contacto con nosotros directamente. Si lo prefiere, envíe un correo electrónico a editorial-team (at) simplywallst.com.

Este artículo de Simply Wall St es de carácter general. Proporcionamos comentarios basados únicamente en datos históricos y previsiones de analistas utilizando una metodología imparcial y nuestros artículos no pretenden ser un asesoramiento financiero. No constituyen una recomendación de compra o venta de valores y no tienen en cuenta sus objetivos ni su situación financiera. Nuestro objetivo es ofrecerle un análisis a largo plazo basado en datos fundamentales. Tenga en cuenta que nuestro análisis puede no tener en cuenta los últimos anuncios de empresas sensibles a los precios o el material cualitativo. Simply Wall St no tiene posiciones en ninguno de los valores mencionados.

This article has been translated from its original English version, which you can find here.